Important information

This page is not available in English.

Pressemelding

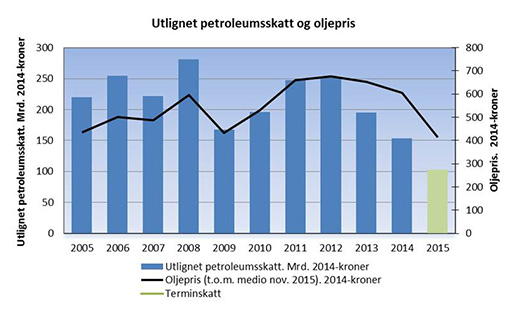

Utlignet petroleumsskatt på 153,2 milliarder kroner for 2014

Important information

Denne pressemeldingen er mer enn 1 år gammel. Vær oppmerksom på at det kan ha skjedd endringer etter at den ble publisert.

Utlignet petroleumsskatt utgjorde 153,2 milliarder kroner for 2014. Det viser tall fra skattelisten for petroleumsselskaper som opererer på norsk kontinentalsokkel. Statens refusjon av skatteverdien av lete- og undersøkelsesutgifter for petroleumsselskaper i underskuddsposisjon ble 13,5 milliarder kroner.

Torsdag 26. november 2015 legger Oljeskattekontoret ut skattelisten for 2014 over selskaper som driver utvinning og rørledningstransport av petroleum på norsk sokkel. Listen viser at utlignet skatt for selskapene i skatteposisjon ble 153,2 milliarder kroner. Dette er en reduksjon på 39,1 milliarder kroner fra 2013. Reduksjonen skyldes i hovedsak reduserte produktpriser.

Av de totalt 72 selskapene på skattelisten for 2014 var 21 i skatteposisjon. Samlet skattemessig resultat for disse selskapene var på 212,3 milliarder kroner. Av dette krever staten innbetalt 153,2 milliarder kroner i skatt. Dette gir en gjennomsnittlig skatteprosent på 72 prosent. I tillegg til ordinær selskapsskatt på 27 prosent betaler selskapene en særskatt på 51 prosent på inntekten fra sokkelvirksomhet. Marginalskattesatsen på sokkelinntekt er derfor 78 prosent. Grunnet ulike fradrag vil imidlertid gjennomsnittlig skatteprosent ligge noe under dette. Den høye marginalskatten er begrunnet med at selskapene vederlagsfritt får adgang til å utnytte en verdifull og begrenset naturressurs med en ekstraordinær avkastning.

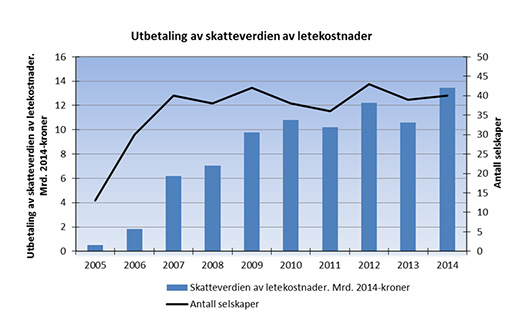

Refusjon av skatteverdien av lete- og undersøkelsesutgifter

Staten refunderer skatteverdien på 78 prosent av lete- og undersøkelsesutgifter for selskaper i underskuddsposisjon. For 2014 utgjør dette beløpet 13,5 milliarder kroner, fordelt på 40 selskaper. Formålet med ordningen er å likestille nye selskaper i letefasen med etablerte selskaper i skatteposisjon, som kan utnytte skattefradraget for letekostnadene samme år som disse kostnadene påløper. Ordningen reduserer inngangsbarrierene, spesielt likviditetsbehovet, for mindre petroleumsselskaper som ønsker å drive letevirksomhet på norsk sokkel. Etter at refusjonsordningen ble innført i 2005, steg antallet aktører på norsk sokkel betraktelig.

Refusjon av skatteverdien av underskudd og friinntekt ved opphør av virksomhet

Ved opphør av et selskaps særskattepliktige virksomhet kan selskapet kreve utbetalt skatteverdien av udekket underskudd og overskytende friinntekt knyttet til denne virksomheten. For 2014 har ett selskap krevd slik utbetaling.

Fravikelser ved årets ligningsbehandling

Tidligere var det Oljeskattenemnda som fastsatte ligningen for petroleumsselskapene med virksomhet på norsk sokkel. Oljeskattekontoret var saksforberedende organ. Stortinget vedtok 19. juni 2015 at Oljeskattekontoret fra og med 1. juli 2015 skal ha vedtaksmyndighet i første instans. Oljeskattenemnda opphørte fra samme dato.

En følge av denne omleggingen er at alle fravikelser av selskapenes selvangivelser skal begrunnes i skriftlige vedtak fra og med ligningen for inntektsåret 2014. Ved ligningsbehandlingen for inntektsåret 2014 ble det fattet 44 enkeltvedtak. Enkelte selskap er varslet om fravikelser uten at det er fattet vedtak på tidspunktet for utlegging av ligningen. Det forventes derfor at det vil komme flere endringsvedtak vedrørende inntektsåret 2014 på et senere tidspunkt.

Vedtatte endringer av selskapenes selvangivelser ga totale inntektstillegg på 1,1 milliarder kroner. Av dette inntektstillegget er 0,7 milliard kroner relatert til internprising. Med internprising menes prisfastsettelsen ved transaksjoner mellom skattytere som er knyttet til hverandre gjennom ulike former for interessefellesskap. Fastsettelsen av internpriser får stor betydning for beskatningen ettersom den påvirker selskapenes skattepliktige inntekt.

Terminskatt for 2015

Det skal betales terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel. Terminskatten er fordelt over seks terminer. Halvparten av skatten betales i inntektsåret og resterende i det etterfølgende år. Det er selskapenes egne anslag på skattepliktig inntekt som ligger til grunn for beregningen av terminskatt. For 2015 er det skrevet ut 104,5 milliarder kroner i terminskatt. Beregningene er i hovedsak basert på realiserte priser i første halvår av 2015, mens det for andre halvår er benyttet estimater. Terminskatten avregnes mot faktisk utlignet skatt som fastsettes ved ligningen. Da oljeprisen har vært lavere i andre halvår av 2015 enn selskapene har forutsatt i sine anslag, vil faktisk utlignet skatt for 2015 trolig bli lavere enn utskrevet terminskatt.

Klagefrist ligning

Klagefristen er tre uker regnet fra det tidspunktet ligningen legges ut, jf. petroleumsskatteloven § 6 nr. 1 bokstav b. Klagefristen utløper dermed 17. desember 2015.

Nærmere opplysninger kan fås ved henvendelse til Oljeskattekontoret.

Vedlegg

Skattelisten for 2014 (pdf)