Rekne ut og rapportere meirverdiavgift ved import av varer

Mva-registrerte verksemder skal rekne ut meirverdiavgift for innførsel sjølve og føre det på eigne postar i mva-meldinga.

Dette gjeld for alle kjøp av varer, både varer til bruk i verksemda og varer som skal seljast vidare. Det gjeld og for varer du ikkje har frådragsrett for.

Når du leverer mva-melding i nytt format, skal du bruke mva-kodar. Sjå oversikt over kva mva-kodar som tilsvarer postane frå den gamle mva-meldinga.

Privatperson eller ikkje mva-registrert?

Dersom du er ein privatperson eller ei verksemd som ikkje er mva-registrert, betalar du til Tolletaten når du tek vara inn i landet, eller til speditør/transportfirma som tek inn vara på vegner av deg. Denne vegvisaren er ikkje relevant for deg.

Slik gjer du det:

Når du kjøper varer frå utlandet, må nokon fylle ut ein tolldeklarasjon. Dersom vara blir send via speditør er det speditøren som fyller han ut. Du kan òg fylle han ut sjølv.

Kontroller at tolldeklarasjonen er korrekt. Opplysningane om verdi, fraktkostnader, forsikringar osb. skal samsvare med fakturaene du får frå vareleverandør, speditør eller andre.

Viss du oppdagar feil bør du kontakte den som er ansvarleg og få dei til å endre tolldeklarasjonen.

Det er fakturadatoen som avgjer kva for termin kjøpa skal bokførast. Det finst òg ein ekspedisjonsdato som er den datoen Tolletaten registrerer vara som kommen til landet. Det er ekspedisjonsdatoen som avgjer kva for periode innførsla skal deklarerast i mva-meldinga.

I somme tilfelle høyrer fakturadato og ekspedisjonsdato til ulike periodar. I dei tilfella skal kjøpet bokførast i den perioden fakturadatoen høyrer til, og deklarerast på mva-melding i den perioden ekspedisjonsdatoen høyrer til.

Hugs å ta vare på tolldeklarasjonen. Du skal bruke han når du reknar ut meirverdiavgift for innførsel. Han er òg viktig dokumentasjon for bokføringa.

Dersom du tek imot varer som du skal returnere, til dømes fordi dei var øydelagde då du fekk dei, skal du handsame det som all annan import. Du skal inkludere varer som skal returnerast i sum innførsel. Du har som regel full frådragsrett for kjøpet i mva-meldinga.

Når du skal returnere vara er det viktig at du brukar prosedyrekode for retur av varer slik at returen ikkje ser ut som omsetning til utlandet. Det finst fleire prosedyrekodar for retur av varer. Riktig prosedyrekode finn du på Tolletaten sine nettsider.

Det skal gå fram frå tolldeklarasjonen om ei vare er mellombels innført. Du skal avstemme dette mot deklarasjonsoversikta. Mellombels innførsel har ofte nullsats og skal inn i post 11 i mva-meldinga dersom du leverer for periodar til og med 31. desember 2021.

Leverer du mva-meldinga i nytt format for periodar frå og med 1. januar 2022, skal du bruke kode 85.

Dersom ei vare går frå å vere mellombels til permanent innført, til dømes ved sal i Noreg, må du endre tolldeklarasjonen til ordinær innførsel. Det gjer du ved å kontakte speditøren eller Tolletaten.

Det skal gå fram av tolldeklarasjonen om ei vare er gjeninnført. Du skal avstemme dette mot deklarasjonsoversikta. Gjeninnførsel har som regel nullsats og skal inn i post 11 i mva-meldinga dersom du leverer for periodar til og med 31. desember 2021.

Leverer du mva-meldinga i nytt format for periodar frå og med 1. januar 2022, skal du bruke kode 85.

Har du alle tolldeklarasjonane?

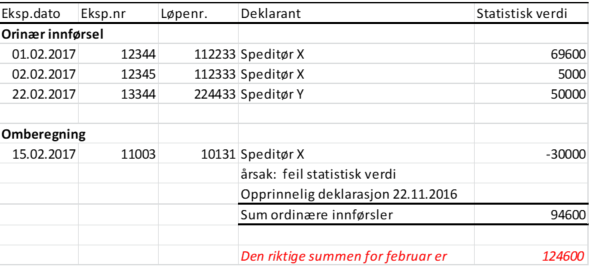

For å kontrollera at du har alle tolldeklarasjonane kan du bruka deklarasjonsoversikta som du mottek frå Tolletaten i Altinn. Du skal rapportere meirverdiavgifta i den terminen ekspedisjonsdatoen på tolldeklarasjonen høyrer til.

Når du avstemmer deklarasjonsoversikta mot faktura og tolldeklarasjonar vil du i somme tilfelle oppdage at det er feil i tolldeklarasjonane. Det kan til dømes vere:

- Det er ført opp varer du ikkje har kjøpt

- Feil tal på varer

- Feil beløp på varer

- Feil avgiftssats

- Feil varekode

Dersom du finn feil når du avstemmer må du ta kontakt med speditøren eller Tolletaten slik at dei kan rette tolldeklarasjonane som ligg til grunn for deklarasjonsoversikta. Viss speditøren eller Tolletaten gjer ei retting vil det komme fram som ei omberekning på deklarasjonsoversikta. Hugs at det er fakturadatoen som avgjer kva for termin kjøpa skal bokførast.

I andre tilfelle vil du oppdage at deklarasjonsoversikta er rett, men at du manglar nokre dokument for at rekneskapen skal bli riktig. I så fall må du kontakte leverandør eller speditør og be dei sende deg dokumentasjonen du treng for å føre rekneskapen riktig.

I mva-meldinga skal du berre rapportere dei kjøpa frå utlandet som finst i rekneskapen din og er avstemt mot deklarasjonsoversikta. Viss du ikkje rekk å få grunnlaget du treng for å føre rett innførsel i inneverande MVA-termin, må du endre det når du får dokumentasjonen du treng.

I deklarasjonsoversikta frå Tolletaten kjem òg omberekningar fram. Ver merksam på at dei kan gjelde tidlegare periodar, som då ikkje skal takast med i mva-meldinga i gjeldande periode.

- Har organisasjonsnummeret ditt tilknytte bedrifter (BEDR) i Einingsregisteret? Éi deklarasjonsoversikt for kvar BEDR kjem til meldingsboksen til den overordna verksemda i Altinn.

- Har organisasjonsnummeret ditt tilknytte organisasjonsledd (ORGL) i Einingsregisteret? Deklarasjonsoversikt blir send til meldingsboksen til kvart einskilt ORGL i Altinn.

Fellesregistrerte verksemder må sjekke alle organisasjonsnummera sine.

Når deklarasjonsoversikta er avstemt mot rekneskapen, er du klar til å rekne ut tala som skal fyllast ut i mva-meldinga. Du nytter postane «Innførsel av varer» dersom du leverer mva-melding for periodar til og med 31. desember 2021, og mva-kodane under «Kjøp av varer fra utlandet (import)» dersom du rapporterer for periodar frå og med 1. januar 2022.

Grunnlaget for utrekning av innførsels-MVA er summen av statistisk verdi + toll og avgifter:

Statistisk verdi

Med statistisk verdi meiner vi ein samla verdi på innførselen som Statistisk sentralbyrå har bestemt skal stå på tolldeklarasjonen. Denne verdien er summen av fleire verdiar i innførselen.

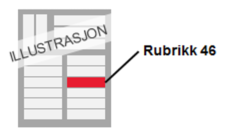

Den statistiske verdien kjem fram i tolldeklarasjonen i post 46 og er verdien på innførsla i norske kroner.

Det finst somme unnatak frå hovudregelen om at mva-grunnlaget = statistisk verdi + toll og andre avgifter. Det gjeld til dømes innførsel av kunstverk, tanntekniske arbeid eller gjeninnførsel etter reparasjon eller tilarbeiding. Les meir om unntaka i MVA-handboka.

I tolldeklarasjonen har desse eigne prosedyrekodar i rubrikk 37. Det er òg andre reglar som verkar inn på tollverdien.

Du kan lese meir om tollverdi hos Tolletaten.

Toll og andre avgifter

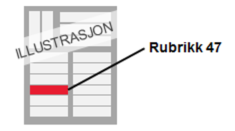

Toll og andre avgifter som særavgift, forskingsavgift og liknande finn du i rubrikk 47 i tolldeklarasjonen.

Andre avgifter kan vere:

- Særavgift, dersom denne er oppgitt i tolldeklarasjonen

- Forskingsavgift

Du skal leggje saman alle avgiftene som står i rubrikk 47. Denne summen skal du leggje saman med statistisk verdi for å få mva-grunnlaget.

Finn toll og andre avgifter

|

Døme |

Sum |

|

Toll |

1 000 kr |

|

Særavgifter |

500 kr |

|

Forskingsavgift |

200 kr |

|

Summen du skal leggje til statistisk verdi |

1 700 kr |

|

|

|

Legg saman tollverdien, toll og andre avgifter

|

|

Døme |

Sum |

|

|

Statistisk verdi |

3 000 kr |

|

+ |

Toll og andre avgifter |

1 700 kr |

|

= |

Mva-grunnlag |

4 700 kr

|

Du har no funne grunnlaget for mva. Dette skal du bruke for å leggje på rett sats og rekne ut meirverdiavgifta.

Finn mva

|

|

Døme |

Sum |

|

|

Mva-grunnlag |

4 700 kr |

|

* |

Mva-sats |

25 % |

|

= |

Meirverdiavgift |

1 175 kr |

I mva-meldingane er postane fordelte på ulike avgiftssatsar. Det er varegruppa og bruksområdet til vara som avgjer kva for avgiftssats kvar einskild vare skal ha.

Hovudregelen er at dei fleste varer har 25 % mva, mens næringsmiddel har 15 % mva. Det er òg somme varer som har nullsats. Det gjeld til dømes fartøy, luftfartøy og liknande. Viss du lurer på kva for sats du skal nytte for dei varene du har kjøpt frå utlandet, kan du sjå oversikt over satsar for meirverdiavgift.

I mva-meldinger som gjeld for perioder til og med 31. desember 2021 er det tre postar som gjeld meirverdiavgift for innførsel på varer:

- Post 9 Innførsel av varer, og utrekna avgift 25 %

- Post 10 Innførsel av varer, og utrekna avgift 15 %

- Post 11 Innførsel av varer som det ikkje skal reknast ut meirverdiavgift av

I post 11 fører du berre grunnlaget for meirverdiavgift, men du skal ikkje rekne ut avgift av det.

Dersom du har frådrag for meirverdiavgifta for innførsel, skal du føre dét i post 17 og 18.

Skal du levera mva-melding for periodar frå og med 1. januar 2022, er det fem kodar som gjeld innførselsmeirverdiavgift på varer:

- Kode 81 - Kjøp av varer fra utlandet med fradragsrett (høy sats) (gjeld også ved forholdsmessig fradragsrett)

- Kode 82 - Kjøp av varer fra utlandet uten fradragsrett (høy sats)

- Kode 83 Kjøp av varer fra utlandet med fradragsrett (middels sats) (gjeld også ved forholdsmessig fradragsrett)

- Kode 84 - Kjøp av varer fra utlandet uten fradragsrett (middels sats)

- Kode 85 - Kjøp av varer fra utlandet som det ikke skal beregnes merverdiavgift på (nullsats)

Det skal gå fram frå tolldeklarasjonen om ei vare er mellombels innført. Du skal avstemme dette mot deklarasjonsoversikta. Mellombels innførsel har ofte nullsats og skal inn i post 11 i mva-meldinga dersom du leverer for periodar til og med 31. desember 2021.

Leverer du mva-meldinga i nytt format for periodar frå og med 1. januar 2022, skal du bruke kode 85.

Du kan lese meir om reglane for mellombels innførsel hos Tolletaten.

Dersom ei vare går frå å vere mellombels til permanent innført, til dømes ved sal i Noreg, må du endre tolldeklarasjonen til ordinær innførsel. Det gjer du ved å kontakte speditøren eller Tolletaten.

Det skal gå fram av tolldeklarasjonen om ei vare er gjeninnført. Du skal avstemme dette mot deklarasjonsoversikta.

Gjeninnførsel har som regel nullsats og skal inn i post 11 i mva-meldinga dersom du leverer for periodar til og med 31. desember 2021.

Leverer du mva-meldinga i nytt format for periodar frå og med 1. januar 2022, skal du bruke kode 85.

Du kan lese meir om gjeninnførsel hos Tolletaten.

Du skal bokføre mva-grunnlaget som du rekna ut i rekneskapen, slik at du kan rapportere dette i mva-meldinga.

Du kan bokføre dette på ein eigen konto med motkonto, slik at det går i null i rekneskapen. Du kan òg føre mva-grunnlaget til debet og kredit på ein resultatkonto med mva-kode.

Du skal bokføre innførsels-mva i balansen. Du treng eigne balansekonti for denne, sidan innførsels-mva skal spesifiserast i mva-meldinga.

Du kan bokføre anten løpande eller samla per månad. Du skal dokumentere utrekninga av grunnlaget og avgifta per mva-sats per tolldeklarasjon.

For å vite kva for konto du skal føre det på, må du vite

- kva for mva-satssom gjeld for dette innkjøpet

- om du har frådrag for meirverdiavgift

Rekneskap

Har du eit rekneskapssystem, må det vere oppdatert med nye mva-kodar og konti.

Har du ikkje rekneskapssystem, opprettar du sjølv dei naudsynte kontoane i rekneskapen din. Ta utgangspunkt i mva-meldinga for å sjå korleis du skal spesifisere mva-grunnlaget og avgifta.

Frådragsrett

Dei same reglane gjeld for frådrag for kjøp frå utlandet som for kjøp av varer og tenester i Noreg.

Dette må du dokumentere

- Tolldeklarasjonen med underbilag. Dette er hovuddelen av dokumentasjonen. For varer der ein ikkje skal rekne ut meirverdiavgift, er tolldeklarasjonen med underbilag tilstrekkeleg dokumentasjon.

- Grunnlaget for å rekne ut meirverdiavgift, og meirverdiavgifta. Du må dokumentere det berekna grunnlaget for meirverdiavgift ved innførsel av varer, og utrekna meirverdiavgift. Dokumentasjonen skal vise grunnlag og avgift per avgiftssats for kvar tolldeklarasjon.

Det er ikkje eit krav at inngåande varefaktura refererer til bilag for innførselsmeirverdiavgift i rekneskapen. Det er heller ikkje eit krav at inngåande varefaktura refererer til tolldeklarasjonen, men du må kunne dokumentere dette.

Aktuelle lenkjer

- Bokføringsføresegna (Lovdata)

- Uttalelse om god bokføringsskikk (GBS9) - Spesifikasjon av grunnlaget for inngaende merverdiavgift ved innforsel av varer samt dokumentasjons- og oppbevaringskrav(Norsk Regnskapsstiftelse)

- Teksten om bokføring er ein kortfatta gjennomgang av reglane som blei innførte i 2017. Du kan laste ned utvida informasjon med fleire detaljar(PDF).