Pressemelding

Petroleumsskatt på 53,5 milliarder kroner for 2016

Denne pressemeldingen er mer enn 1 år gammel. Vær oppmerksom på at det kan ha skjedd endringer etter at den ble publisert.

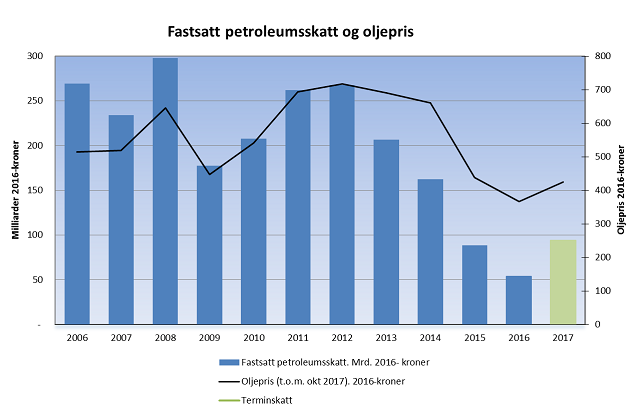

Fastsatt petroleumsskatt utgjorde 53,5 milliarder kroner for 2016. Det viser tall fra skattelisten for petroleumsselskaper som opererer på norsk kontinentalsokkel. Statens refusjon av skatteverdien av lete- og undersøkelsesutgifter for petroleumsselskaper i underskuddsposisjon ble totalt 7,7 milliarder kroner.

Det viser tall fra skattelisten for petroleumsselskaper på norsk kontinentalsokkel, som offentliggjøres 1. desember 2017. Fastsatt skatt for skattepliktige selskaper er på totalt 53,5 milliarder kroner. Det er en nedgang på 32 milliarder kroner fra 2015, da tilsvarendebeløp var på 85,6 milliarder kroner. Reduksjonen skyldes i hovedsak fallende olje- og gasspriser.

17 av totalt 71 petroleumsselskaper er i skatteposisjon og skal skatte av virksomheten på norsk sokkel. Selskapene betaler ordinær selskapsskatt på 25 prosent og i tillegg en særskatt på 53 prosent på inntekten fra sokkelvirksomhet. Marginalskattesatsen på inntektene er derfor 78 prosent. Bakgrunnen for den høye skattesatsen er at selskapene vederlagsfritt får adgang til å utnytte en verdifull og begrenset naturressurs med en ekstraordinær avkastning.

Refusjon av skatteverdien av lete- og undersøkelsesutgifter

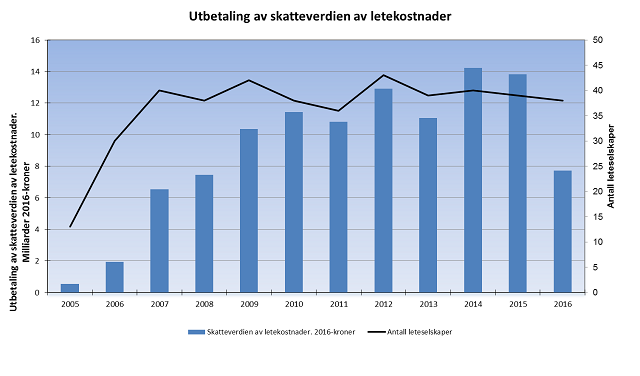

Staten refunderer skatteverdien av lete- og undersøkelsesutgifter for selskaper i underskuddsposisjon. For 2016 utgjør beløpet 7,7 milliarder kroner fordelt på 37 selskaper. Det er en nedgang på 5,6 milliarder kroner fra 2015. Etter at refusjonsordningen ble innført i 2005 har antall aktører på norsk sokkel steget betraktelig, men med en liten nedgang de siste to årene. Reduksjonen i utbetaling av skatteverdien av letekostnader fra 2015 til 2016 kan forklares med redusert leteaktivitet og kostnadsfall på norsk sokkel.

Refusjon av skatteverdien av underskudd og friinntekt

Hvis et selskap med virksomhet på den norske sokkelen velger å avslutte virksomheten, kan selskapet kreve å få utbetalt skatteverdien av udekket underskudd og overskytende friinntekt knyttet til virksomheten. For 2016 har fem selskap krevd slik utbetaling på totalt 6,9 milliarder kroner.

Terminskatt for 2017

Petroleumsselskaper skal betale terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel. For 2017 er det skrevet ut 95,3 milliarder kroner i terminskatt. Beregningene er i hovedsak basert på realiserte priser i første halvår av 2017, mens det for andre halvår er benyttet estimater. Terminskatten er fordelt over seks terminer. Halvparten av skatten betales i inntektsåret og resterende i det påfølgende år. Det er selskapenes egne anslag for skattepliktig inntekt som ligger til grunn for beregningen av terminskatt. Terminskatten avregnes mot faktisk beregnet skatt som fastsettes ved skatteoppgjøret.

Fakta om oljeskatt:

- Formålet med leterefusjonsordningen er å likestille nye selskaper i letefasen med etablerte selskaper som går med overskudd.

- Selskaper som går med overskudd kan utnytte skattefradraget for letekostnadene samme år som kostnadene påløper.

- Leterefusjonsordningen reduserer inngangsbarrierene for mindre petroleumsselskaper som ønsker å drive letevirksomhet på norsk sokkel, fordi likviditetsbehovet blir mindre.

- Formålet med ordningen med refusjon av skatteverdi ved opphør av særskattepliktig virksomhet, er å legge skattevilkårene til rette for nye aktører. Utbetalingsordningen innebærer at nye aktører vil ha full sikkerhet for å få skattemessig fradrag for sine utgifter.

- Friinntekt er et ekstra avskrivningsfradrag i inntekten det beregnes særskatt av. Friinntekten utgjorde i 2016 5,5 prosent fordelt over fire år, dvs. til sammen 22 prosent.

Fakta om ny skatteforvaltningslov og konsekvenser for petroleumsselskaper

Ligningsloven ble 1. januar 2017 erstattet av en ny skatteforvaltningslov. Loven erstatter forvaltningsreglene i petroleumsskatteloven. En følge av dette er at klagefristen for særskattepliktige nå er lik som for øvrige skattytere, dvs. seks uker. Kravet til skriftlig vedtak for endringer ved ordinær fastsetting var allerede inkludert i petroleumsskatteloven. Skatteforvaltningsloven medførte derfor ingen endring for særskattepliktige (petroleumsselskaper) på dette området.

Skatteforvaltningsloven innebærer en ny skattemodell ved at skattyter fastsetter skattegrunnlaget (egenfastsetting), mens myndighetene foretar skatteberegning med utgangspunkt i det fastsatte grunnlaget. Skatteforvaltningsloven gir de fleste skattytere mulighet til selv å endre tidligere innleverte skattemeldinger. Fristen for dette er tre år. Denne egenendringsadgangen gjelder imidlertid ikke for særskattepliktige selskaper. Disse må derfor be Oljeskattekontoret om endring, og endringen må gjennomføres som et enkeltvedtak.

Kontaktperson

Skatteetatens pressetelefon: 945 01 000.

Avdelingsdirektør Heidi Golimo Simonsen, tlf.: 22 88 79 43.

Vedlegg

Skatteliste 2016 (PDF)