Bindende forhåndsuttalelse

Fellesregistrering - Omsetning fra utenlandsk hovedkontor til norsk filial og omsetning mellom filial og fellesregistrerte selskaper

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 9/15. Avgitt 3. august 2015

Uttalelsen gjelder AA NUF (org nr ###) og BB AS (org nr ###).

Orientering om Skattedirektoratets konklusjon

Skattedirektoratet har under visse forutsetninger kommet til at AA NUF kan inngå i fellesregistrering som skissert, og at avgiftsbehandling på visse forutsetninger skal skje i tråd med innsenders beskrivelse. Dette gjelder likevel ikke spørsmålet om anvendelse av merverdiavgiftsloven § 3-30 tredje ledd, hvor direktoratet antar at det skal beregnes merverdiavgift ved tjenesteleveranse til mottaker utlandet.

Innsenders fremstilling av fakum og jus

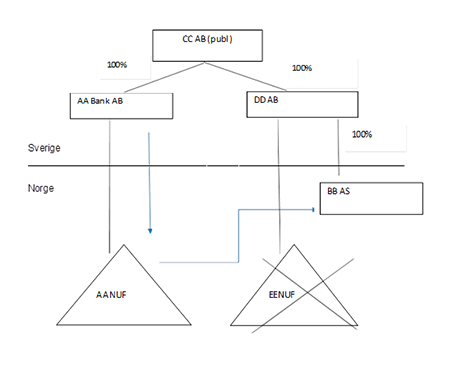

CC AB (publ) er et børsnotert selskap i et svensk konsern med de svenske datterselskapene; AA AB og DD AB. Konsernet har også datterselskaper/filialer i Norge, Finland og Danmark.

Konsernets juridiske struktur i Norge er bestående av to enheter, AA NUF (###), som er en filial av AA AB, og EE NUF (###) som er en filial av DD AB. Disse norske filialene er i dag fellesregistrert for norsk merverdiavgift, og de svenske selskapene AA AB og DD AB er fellesregistrert for merverdiavgift i Sverige.

Konsernet består også av enkelte andre svenske selskap, men som ikke er relevant i denne forhåndsuttalelsen.

Konsernet har av ulike forretningsmessige hensyn besluttet å endre sin juridiske struktur i Norge og har etablert et norsk aksjeselskap, BB AS (###) som er et heleid norsk datterselskap av DD AB. BB AS har nylig overtatt EE NUF’s virksomhet. Filialen skal etter planen oppløses.

Konsernet vurderer å søke om fellesregistrering for norsk merverdiavgift av AA NUF og BB AS, men vil i forkant av en eventuell fellesregistrering avklare enkelte merverdiavgiftsrettslige spørsmål i form av en bindende forhåndsuttalelse.

1. Selskapets juridiske struktur (relevant for anmodningen om forhåndsuttalelse) og planlagt konsernintern fakturering

Eierskapsandelen til de ulike datterselskapene er gjennomgående 100 prosent.

Organiseringen av konsernet og planlagt fakturering relevant for norske merverdiavgiftsforhold kan illustreres slik: (de blå pilene illustrerer konsernets planlagte fakturering)

2. Beskrivelse av virksomheten i Norge

I Norge drives følgende virksomhet av de ulike juridiske enheter:

- AA NUF tilbyr investeringstjenester og naturlige tilknyttede tjenester, blant annet i form av handel med finansielle instrumenter på norske og internasjonale markedsplasser.

- EE NUF er registrert innenfor bransjen Forsikring og omsetter tjenester som naturlig hører inn under dette (denne virksomheten er nylig overdratt til BB AS).

- BB AS er registrert innenfor bransjen Forsikring og har nylig overtatt den virksomhet som tidligere har vært drevet i EE NUF.

3. Konserninterne tjenester

I tilknytning til AA NUF og BB AS’ virksomhet i Norge vil det «kjøpes» inn nødvendige konserninterne tjenester.

AA AB vil «produsere», «omsette» og fakturere tjenester til AA NUF, tjenester som i sin helhet skal benyttes av sistnevnte.

En del tjenester vil imidlertid også produseres av flere aktører; AA AB, DD AB og tredjeparter. Slike tjenester vil kunne benyttes av hele den Nordiske organisasjonen; herunder AA NUF og BB AS.

Det antas at disse tjenestene i hovedsak vil «omsettes» og faktureres fra AA AB til AA NUF i Norge, og deretter vil disse tjenestene viderefaktureres med påslag i henhold til AA internprisings policy og modell til BB AS (etter at virksomheten er overdratt fra EE NUF til BB AS).

De konserninterne tjenestene som vil «omsettes» og faktureres fra AA AB til AA NUF, og i noen grad viderefaktureres til BB AS, kan være ulike type tjenester. Tjenestene har på et overordnet nivå blitt beskrevet av virksomheten til bl.a. å omfatte:

- Tjenster som faller inn under CEOs ansvarsområde som relaterer seg til Compliance, Risk Control og Security & Surveillance

- Corporate Communications and Marketing

- Håndtering av klagesaker

- HR relaterte tjenester

- Verdipapir og likviditetshåndtering

- IT and Product development

- Finance

Vi finner ikke grunn til å gå inn på en nærmere beskrivelse av disse tjenestene i denne sammenheng og hvilke tjenester som etter sin art er avgiftspliktige eller unntatt, men legger til grunn at alle tjenestene etter gjeldende rett er fjernleverbare.

4. Gjeldende rett og våre vurderinger

4.1. Adgang til fellesregistrering

Det følger av merverdiavgiftsloven § 2-2 tredje ledd første punktum at

”Samarbeidende selskaper kan anses som én avgiftspliktig virksomhet når minst 85 pst av kapitalen i hvert selskap eies av et eller flere av de samarbeidende selskaper og selskapene er fellesregistrert.”

Spørsmålet om et utenlandsk selskap kan inngå i en fellesregistrering med norske selskap er ikke avklart i lovteksten, og er i begrenset utstrekning omtalt i forarbeidene.

Det følger imidlertid av rettspraksis – Rt. 2007 s. 140 ”Olympia Capital” – at utenlandske selskap kan inngå i slik fellesregistrering så lenge det utenlandske selskap har virksomhet i Norge. Det følger videre av forvaltningspraksis – se særlig Finansdepartementets uttalelse av 2. juli 2002, som det uttrykkelig vises til i nevnte dom – at det med virksomhet i Norge menes ”omsetningsvirksomhet og fast representasjon i Norge”.

Både AA NUF og BB AS driver virksomhet i Norge.

Siden også både eier- og samarbeidskrav er oppfylt, anser vi at alle vilkårene for fellesregistrering i merverdiavgiftsloven er oppfylt, og at disse enhetene kan fellesregistreres for merverdiavgift.

4.2. Omsetning av tjenester fra utenlandsk hovedkontor til norsk filial

Etter mval. § 3-1 er innenlands omsetning av tjenester merverdiavgiftspliktig. Dette gjelder også ved import av tjenester fra utlandet til bruk i Norge, men hvor norsk merverdiavgift skal beregnes og betales etter metoden for snudd avregning («reverse charge») når det er tale om kjøp av fjernleverbare tjenester jf. mval. § 3-30. Bestemmelsen har følgende ordlyd:

(1) Det skal beregnes merverdiavgift av fjernleverbare tjenester som er kjøpt utenfor merverdiavgiftsområdet. Dette gjelder likevel ikke dersom tjenesten inngår i beregningsgrunnlaget etter § 4-11 første ledd. (2) Merverdiavgiftsplikten etter første ledd oppstår dersom mottakeren er næringsdrivende eller offentlig virksomhet hjemmehørende i merverdiavgiftsområdet og tjenesten er merverdiavgiftspliktig ved omsetning i merverdiavgiftsområdet. (3) Dersom tjenesten er til bruk i merverdiavgiftsområdet av noen som nevnt i annet ledd skal det beregnes merverdiavgift selv om tjenesten leveres til mottaker som er hjemmehørende utenfor merverdiavgiftsområdet. Dette gjelder likevel ikke dersom det kan dokumenteres at det er beregnet merverdiavgift av tjenesten utenfor merverdiavgiftsområdet.

Etter mval. § 1-3 første ledd bokstav i) forstås fjernleverbare tjenester som tjenester der «utførelsen eller leveringen etter tjenestens art ikke eller vanskelig kan knyttes opp mot et bestemt fysisk sted».

Vi antar således at tjenestene som beskrevet i pkt. 5 ovenfor etter gjeldende rett alle anses som fjernleverbare tjenester.

Reglene om fjernleverbare tjenester kommer imidlertid kun til anvendelse ved «kjøp» som foretas av næringsdrivende og offentlig virksomhet, jf mval. § 3-30.

Det følger av forvaltningspraksis – med utgangspunkt i Finansdepartementets brev av 2. juli 2002– at overføring av tjenester mellom utenlandsk hovedkontor og norsk filial, ikke anses som omsetning eller i dette tilfellet «kjøp», men derimot som en overføring innen samme rettssubjekt. Dette gjelder i henhold til praksis uavhengig av om overføringen skjer til en filial som inngår i en fellesregistrering for norsk merverdiavgift med et norsk selskap.

Dette innebærer etter vår oppfatning at AA NUF i angjeldende tilfelle ikke skal beregne avgift ved snudd avregning ved «kjøp» av tjenester fra AA AB når det gjelder de tjenester som i sin helhet «produseres» av AA AB (tjenester som beskrevet i pkt. 5 eller andre typer tjenester) selv om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS.

Når det gjelder tjenester som først videreomsettes internt i et konsern som er fellesregistrert i utlandet, er vi kjent med at Skatteetaten i en BFU av 17. februar 2011 har vurdert spørsmålet om tjenester som faktureres fra et selskap i en fellesregistrert enhet i England som viderefaktureres til en norsk filial er avgiftspliktige i Norge. I denne saken ble tjenestene i sin helhet «produsert» av et søsterselskap internt i en fellesregistrering i England og tjenestene kunne like gjerne vært fakturert direkte til den norske filialen. I dette konkrete tilfellet kom Skatteetaten til at mval. § 3-30 tredje ledd var anvendelig fordi tjenesten var levert til en mottaker i utlandet, til bruk i Norge og hvor det ikke var beregnet avgift i utlandet (som en konsekvens av fellesregistreringen).

Saken omtalt ovenfor skiller seg imidlertid på mange måter fra angjeldende sak. I angjeldende sak «produseres» tjenestene av flere aktører. AA AB, DD AB og tredjeparter vil alle «produsere» tjenester som nevnt i punkt 5 ovenfor og som skal brukes av den Nordiske organisasjonen herunder de norske virksomhetene. AA AB planlegger å fakturere disse tjenestene (som er «produsert» av flere) samlet til AA NUF. Det er altså ikke slik at man strukturerer en kunstig faktureringsflyt for å omgå det norske regelverket. Vi mener derfor bestemmelsen i mval. § 3-30 tredje ledd her ikke kommer til anvendelse fordi de tjenestene som faktureres fra AA AB til AA NUF ikke «[først] er levert til virksomhet etablert utenfor merverdiavgiftsområdet», men derimot er en blanding av tjenester som delvis er «produsert» av AA AB selv, delvis kjøpt inn fra DD AB og delvis fra tredjeparter. Hvorvidt det beregnes avgift av sistnevnte tjenester i Sverige avhenger bl.a. av om disse faller inn under det finansielle tjenesteunntaket. Vi kan ikke se at bestemmelsen er ment å omfatte angjeldende tilfelle, og den faktureringsflyten selskapet vurderer er som nevnt ikke begrunnet i et forsøk på å omgå det norske regelverket, men derimot noe som reflekterer en riktig måte å gjøre det på sett hen til bl.a. internprisingen av de ulike tjenestene. Konsernet kunne selvsagt også valgt å fortsette med en avdelingsstruktur i Norge.

Dette innebærer at AA NUF ikke skal beregne avgift ved snudd avregning ved «kjøp» av tjenester som faktureres fra AA AB (tjenester som beskrevet i pkt. 5 ovenfor), selv om tjenestene i sin helhet ikke er produsert av AA AB, men også av DD AB og tredjeparter, og selv om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS.

4.3. Omsetning mellom AA NUF og BB AS dersom disse fellesregistreres i Norge

Det er som nevnt vår oppfatning at vilkårene for fellesregistrering mellom AA NUF og BB AS er oppfylt, og at enhetene kan registreres som ett avgiftssubjekt etter mval. § 2-2 tredje ledd.

Det følger av mval. § 2-2 at fellesregistrerte enheter skal anses som ett avgiftssubjekt. Bestemmelsen medfører at det ikke skal beregnes utgående merverdiavgift ved omsetning av tjenester mellom enhetene dersom disse inngår i en fellesregistrering.

Det er vår oppfatning at det ikke skal beregnes merverdiavgift av viderefakturering av tjenester fra AA NUF til BB AS dersom selskapene innlemmes i en fellesregistrering i Norge.

5. Problemstillinger som bes avklart i form av en bindende forhåndsuttalelse

- AA NUF og BB AS oppfyller vilkårene for å bli innlemmet i en fellesregistrering for merverdiavgift i Norge.

- AA NUF skal ikke beregne merverdiavgift ved snudd avregning ved «kjøp» av tjenester som produseres i sin helhet og faktureres fra AA AB selv om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS.

- AA NUF skal ikke beregne merverdiavgift ved snudd avregning ved «kjøp» av tjenester som produseres delvis av AA AB, DD AB og tredjeparter, men som faktureres samlet fra AA AB selv om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS.

- AA NUF skal ikke beregne merverdiavgift ved viderefakturering av tjenester som nevnt i pkt 2 ovenfor til BB AS dersom selskapene skulle bli innlemmet i en fellesregistrering i Norge.

Skattedirektoratets vurdering:

Saken gjelder merverdiavgiftsloven § 2-2 tredje ledd, og direktoratet konstaterer at saksforholdet er av en type som har vært gjenstand for avklaring både i retts- og forvaltningspraksis, vi viser her særlig til parallell sak BFU 7/11 av 17. februar 2011 (som innsender også refererer til).

Direktoratet finner det derfor tilstrekkelig og sluttet seg til hovedtrekkene i innsenderes beskrivelse av gjeldende rett og subsumpsjon.

Direktoratet har imidlertid et annet syn enn innsender hva gjelder spørsmål nr. 3, som gjelder anvendelse av merverdiavgiftsloven | 3-30 tredje ledd. Direktoratet anser foreliggende sak som parallell med BFU 7/11 av 17. februar 2011 og kommer derfor til at tjenesteomsetning fra tredjeparter utenfor merverdiavgiftsområdet til AA AB, som viderefaktureres til AA NUF, skal avgiftsberegnes av AA NUF.

Vi finner det her tilstrekkelig å vise til ordlyden i § 3-30 tredje ledd første punktum, og at tjenestene etter det opplyste «er til bruk i merverdiavgiftsområdet». Direktoratet viser til at det dreier seg om tjenester som AA AB anskaffer og viderefakturerer til AA NUF. Vi forutsetter her at det ikke er å beregne merverdiavgift av tjenesten utenfor merverdiavgiftsområdet, jf. § 3-30 tredje ledd siste punktum.

Direktoratet slutter seg til innsenders vurdering og konklusjon i punkt 4, men vil likevel presisere at fellesregistreringen kun har virkning for den del av virksomheten som drives i Norge, og at eventuell omsetning fra hovedkontor direkte til BB AS skal avgiftsberegnes.

Konklusjon:

- AA NUF og BB AS oppfyller vilkårene for å bli innlemmet i en fellesregistrering for merverdiavgift i Norge.

- AA NUF skal ikke beregne merverdiavgift ved snudd avregning ved «kjøp» av tjenester som produseres i sin helhet og faktureres fra AA AB selv om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS.

- AA NUF skal beregne merverdiavgift ved snudd avregning ved «kjøp» av tjenester som produseres delvis av AA AB, DD AB og tredjeparter, men som faktureres samlet fra AA AB uavhenging av om AA NUF skulle bli innlemmet i en fellesregistrering med BB AS. Det forutsettes at det ikke er beregnet merverdiavgift av tjenesten utenfor merverdiavgiftsområdet, jf. § 3-30 tredje ledd siste punktum.

- AA NUF skal ikke beregne merverdiavgift ved viderefakturering av tjenester som nevnt i pkt 2 ovenfor til BB AS dersom selskapene skulle bli innlemmet i en fellesregistrering i Norge.