Bindende forhåndsuttalelse

Konsernfusjon uten etablering av fordring mellom mor- og datterselskap

Bindende forhåndsuttalelse fra Skattedirektoratet

BFU 27 /14. Avgitt 14.11.2014

(skatteloven §§11-1 flg.)

To skattytere, som hver eide 50 % av aksjene i et grunderselskap, ønsket å legge selskapet inn i en holdingstruktur. Grunderselskapet skulle ved en konsernfusjon innfusjoneres i et datterselskap i et nystiftet mor-datter konsern.Vederlagsaksjene skulle utstedes av morselskapet. Konsernfusjonen skulle gjennomføres etter Kapitalutvidelsesmodellen, dvs. uten å etablere fordring mellom vederlagsutstedende morselskap og dennes datterselskap. Skattedirektoratet konkluderte med at en slik fusjon ikke kunne gjennomføres med skatterettslig kontinuitet etter sktl § 11-1 flg.

Innsenders fremstilling av faktum og jus

På bakgrunn av de opplysninger som er gitt i anmodningen, legges det til grunn at det anmodes om en bindende forhåndsuttalelse for Grunder AS vedrørende spørsmålet om entrekantfusjon kan gjennomføres skattefritt ved den såkalte «Kapitalutvidelsesmodellen».Spørsmålet oppstår fordi selskapet ønsker å foreta en omorganisering slik at virksomhetensom drives i Grunder AS blir liggende i et datterselskap i en konsernstruktur.

1 Faktum

Grunder AS driver en allsidig virksomhet, samt at selskapet eier en del aksjer.

Aksjonærene i selskapet, Per og Pål, eier 50 % hver av aksjene.

2 Bakgrunn for søknaden

2.1. Behov for omorganisering

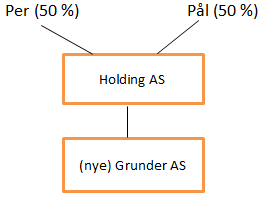

Virksomheten har et stort potensiale og aksjonærene ønsker å organisere virksomheten i enholdingstruktur for å komme inn under fritaksmetoden med tanke på videre investeringer.

Den ønskede strukturen kan illustreres slik:

Selskapsrettslig oppnår man å komme i en slik struktur ved å:

- Etablere et skyggekonsern ved å stifte aksjeselskap (Holding AS) med sammeeiersits (50/50) som i Grunder AS. Holding AS stifter et datterselskap (nye) Grunder AS

- Beslutte fusjon av nåværende Grunder AS med (nye) Grunder AS. Vederlag ytes tilaksjonærene i Grunder AS ved økning av pålydende på deres aksjer i Holding AS (jf. BFU 34/06 og BFU 17/11).

I praksis løses dette ved hjelp av en såkalt trekantfusjon der vederlaget til aksjeeierne i detoverdragende selskapet ytes fra det overtakende selskaps morselskap, jf aksjeloven § 13-2annet ledd første punktum.

Regnskapsteknisk er tradisjonelt en trekantfusjon løst ved den såkalte «Fordringsmodellen».Det etableres en fordring fra Holding AS mot (nye) Grunder AS. Størrelsen på fordringen vil tilsvare den egenkapitalen som tilføres (nye) Grunder AS fra Grunder AS, jf. aksjeloven § 13-2 annet ledd annet punktum og regnskapsloven § 5-14.

Fordringen er ikke bare en regnskapsteknisk størrelse, men vil ha realitet for de involverteselskapene ved at det skal opprettes lånedokumenter, fordringen skal renteberegnes påmarkedsmessige vilkår og betjenes inntil den er oppgjort eller gjeldsforholdet på annen måteer avsluttet, jf aksjeloven § 3-9.

Fordringen innebærer at all egenkapital som kommer fra Grunder AS vil øke egenkapitalen i Holding AS. Det vil ikke skje noen endringer i egenkapitalen i datterselskapet som harovertatt virksomheten fra Grunder AS. Dette datterselskapet vil således være tynt kapitalisert, og ha en vesentlig lavere egenkapital enn det Grunder AS har i dag.

For å få øket egenkapitalen i (nye) Grunder AS, som er driftsselskap med krav til en viss egenkapital jf aksjeloven § 3-4, vil man konvertere fusjonsfordringen til aksjekapital. Daoppnår man både å få styrket aksjekapitalen i (nye) Grunder AS, samt å få eliminertfordringen. Det er et poeng å konvertere fordringen raskt for å unngå midlertidige forskjellerog korreksjonsinntekt.

Konvertering av fordringen er å anse som realisasjon, hvilket vil utløse gevinst på det eneselskapet med et korresponderende tap på det andre selskapet. Dette utjevnes som regel ved atdet ytes konsernbidrag fra det ene selskapet til det andre. Konvertering og konsernbidrag kanføre til unødvendig høy egenkapital i datterselskapet, som så må reguleres til ønsket nivågjennom utbytteutdeling eller kapitalnedsettelse.

Det synes unødvendig å etablere fordringen for deretter å konvertere dem til aksjekapital medde komplikasjoner og merarbeid dette fører med seg. Fordringsmodellen er tidkrevende ogutløser store transaksjonskostnader.

2.2 Problemstilling

Spørsmålet i denne søknaden er om man skattefritt kan gjennomføre fusjonen ved å foreta endirekte kapitalutvidelse i (nye) Grunder AS på bakgrunn av de netto bokførte verdiersom mottas i det overtakende selskap fra Grunder AS. Denne metoden er drøftet i juridisk litteratur som «Kapitalutvidelsesmodellen».

Begrunnelsen for bruk av Fordringsmodellen er at holdingselskapet må tilføres en egenkapitalsom danner grunnlag for en kapitalforhøyelse i holdingselskapet. I Fordringsmodellen gjøresdette i form av at holdingselskapet får en fordring mot datterselskapet. Fordringen økeregenkapitalen i holdingselskapet, og danner grunnlag for kapitalforhøyelsen.

Den samme egenkapitalen mener innsender kan tilføres holdingselskapet ved Kapitalutvidelsesmodellen, slik at verdien på holdingselskapets aksjer i datterselskapet øker med samme beløp som de netto bokførte verdier mottatt av datterselskapet fra Grunder AS.

Etter bruk av Kapitalutvidelsesmodellen vil kapitalsituasjonen i Holding AS og (nye)Grunder AS bli identisk med tilsvarende situasjon som om det hadde blitt gjennomført en trekantfusjon med Fordringsmodellen og fordringen mot (nye) Grunder AS deretter hadde blitt konvertert til aksjekapital.

De skattemessige verdiene og ervervstidspunktene for eiendeler og rettigheter og forpliktelservil videreføres av det overtakende selskapet (nye) Grunder AS sammen med deøvrige skatteposisjonene som vil overtas uendret av (nye) Grunder AS, jf skatteloven§ 11-7 første ledd.

Aksjonærenes inngangsverdi og ervervstidspunkt for aksjene i Grunder AS fordeles på aksjonærenes aksjer i Holding, jf skatteloven § 11-7 fierde ledd.

Lovens ordlyd i aksjeloven § 13-2 annet ledd annet punktum støtter en slik løsning:

«Kapitalforhøyelsen i morselskapet eller datterselskapet kan gjennomføres ved at en fordring som utstedes av det overtakende selskapet, og som tilsvarer den egenkapital det overtakende selskapet tilfores vedfusjonen, nyttes som aksjeinnskudd». (innsenders understreking)

Fordringsmodellen fremstår etter ordlyden som et alternativ ved trekantfusjon etteraksjeloven § 13-2 annet ledd første punktum.

Ordlyden gir således grunnlag for at man også kan benytte andre løsninger. Kapitalutvidelses-modellen er i utgangspunktet en ordinær fusjon med kapitalforhøyelse ved tingsinnskudd iovertakende selskap, jf aksjeloven § 13-2 første ledd nr 1, dog slik at vederlaget ytes ved enkorresponderende kapitalforhøyelse i et holdingselskap. Ikke ved at det etableres en fordring,men ved at kapitalforhøyelsen i datter gir grunnlag for en tilsvarende kapitalforhøyelse i holdingselskapet.

Det fremstår som unødvendig å måtte etablere fordringen med påfølgende konvertering avdenne til aksjekapital. da det er innenfor lovens ordlyd å gjøre kapitalforhøyelsen direkte slikman gjør i ordinære fusjoner med kapitalforhøyelse.

Alle lovlige fusjonsformer er skattefrie, med mindre de er spesifikt unntatt i skatteloven, jf.skatteloven § 11-2 første ledd første punktum som sier at fusjon etter aksjeloven kap 13 kanskje uten skattlegging. Skatteloven § 11-2 unntar de såkalte Firkantfusjonene beskrevet iaksjeloven § 13-2 annet ledd fra skattefrihet, men har ikke noe spesifikt unntak for bruk av Kapitalutvidelsesmodellen.

Benn Folkvord skriver i sin doktoravhandling «Skatt ved fusjon og fisjon» fra 2006 på side 210-211 om Kapitalutvidelsesmodellen:

"Det kan drøftes om man kan gjennomføre trekanter ved kapitalforhøyelse i datterselskap, hvorpå denne benyttes som grunnlag for vederlagsutstedelsen i morselskapet. Utgangspunktet må være at det kan foretas kapitalutvidelser når et aksjeselskap vederlagsfritt tilføres nettoverdier.

Kapitalutvidelsesmodellen synes i det vesentlige å ha de samme virkninger som fordringsmodellen etter konvertering av fordringen. Både mor- og datterselskapets balanseposter blir like, uavhengig av om man anvender kapitalutvidelsesmodellen eller fordringsmodellen (etter konvertering).

Den vesentligste forskjell på modellene synes å være at man etter kapitalutvidelsesmodellenikke går omveien om konvertering. Konverteringen gir økte transaksjonskostnader og en rekke tolkningsproblemer. Kapitalutvidelsesmodellen fremstår dermed som mer effektiv enn fordringsmodellen. Etter min oppfatning må derfor hovedreglene om at det kan foretas kapitalutvidelser ved vederlagsfri tilførsel av nettoverdier til et aksjeselskap i asl kap 10 del 1, kunne anvendes også i datterselskaper ved trekanter. Det antas dermed at man etter gjeldende rett kan gjennomføre trekanter etter kapitalutvidelsesmodellen."

Videre, på side 212:

"Etter min oppfatning er det få om noen hensyn som medfører at fordringsmodellen gir bedre eller mer hensiktsmessige løsninger enn kapitalutvidelsesmodellen. Fordringsmodellen bidrar til forvanskning og dermed økning av transaksjonskostnader og risiko. Etter min oppfatning bør adgangen til å kunne gjennomføre trekanter etter fordringsmodellen fjernes helt til fordel for kapitalutvidelsesmodellen."

Folkvord får støtte av Ole Gjems-Onstad.

Effektivitetshensyn taler for at Kapitalutvidelsesmetoden må anses som en akseptabel løsning.Bruk av Fordringsmodellen åpner for tilpasningsmuligheter der datterselskapet ikke klarer åbetjene gjelden, og holdingselskapet får et fradragsberettiget tap. Dette kan motivere til atfordringen ikke konverteres til aksjekapital, da tap av aksjekapital ikke er fradragsberettigettap under fritaksmetoden, jf skatteloven § 2-38.

Bruk av Kapitalutvidelsesmodellen vil være tids- og arbeidsbesparende for detomorganiserende selskapet, og man vil oppnå identisk samme situasjon ved bruk av Fordringsmodellen med påfølgende konvertering av fordringen til aksjekapital. Dette taler i seg selv, ifølge innsender, for at Kapitalutvidelsesmodellen er en akseptabel løsning.

Etter forespørsel fra Skattedirektoratet har innsender gitt tilleggsopplysninger vedrørende hvordan fusjonen føres regnskapsrettslig, samt gir følgende kommentarer:

"Fusjonen av Grunder AS og (nye) Grunder AS vil være en omorganisering med identisk eiersammensetning og regnskapsføringen skal skje til kontinuitet. Det er ikke tale om noen formuesforskyvninger, alle verdier blir liggende i konsernet og ingen verdier kommer nærmere de private aksjonærene. Dette er således å betrakte som en ren intern omorganisering.

En konvertering av fordringen etter gjennomføring av Fordringsmodellen vil være en realisasjon av fordringen som regnskapsmessig føres som en transaksjon. Dette er hensyntatt i vår oppstilling ved at Kapitalutvidelsen i datter bokføres som innskutt kapital i sin helhet, fordelt på aksjekapital og overkurs.

Dersom netto bokførte verdier avviker fra de netto skattemessige verdier som datterselskapetmottar vil det på samme måte som ved konvertering av fordringen utløse skatt på det eneselskapets hånd og fradrag på det annet selskapet. Denne skattefrie fusjonen vil således ha etelement som vil utløse skatt, nemlig «realisasjonen» av eiendelene til bokført verdi vedoverføringen. Ved bruk av Kapitalutvidelsesmodellen vil således denne skatten/fradraget utløses hos mor- og datterselskapet allerede i fusjonsåret og ikke på det senere tidspunktet hvor fordringen konverteres. Som nevnt ville denne realisasjonen uansett ha kommet på et senere tidspunkt ved konvertering av fordringene, og det må anses som en fordel også fra Skattetatens ståsted at dette blir håndtert skattemessig i fusjonsåret fremfor på et senere tidspunkt når fordringen konverteres.

Bruken av Fordringsmodellen har i mange år skapt mye unødvendig arbeid, risiko ogusikkerhet. Vi kan ikke se at hverken regnskapsmessige hensyn eller selskapsrettslige hensyntaler mot at reglene anvendes slik som skissert ovenfor. Ved å bruke Kapitalutvidelsesmodellen benytter man seg av de vanlige reglene, men uten unødvendige og kompliserende mellomledd (fordringen). Undertegnede har konferert med professor Benn Folkvord og professor Hans RobertSchwencke i forkant av dette svarbrevet, og begge har uttrykt sin fulle støtte til atKapitalutvidelsesmodellen vil være en fullt akseptabel løsning, både regnskapsrettslig ogselskapsrettslig."

I brev av 13. oktober gir innsender en mer dyptgående forklaring på den skattemessige gjennomføringen av transaksjonen og skriver bl.a.:

Skattemessige verdier

Skattedirektoratet ber om en nærmere forklaring på hvordan skattemessige verdier som tilføres datterselskapet ved fusjonen blir overført til morselskapet uten at det utstedes fordring. Innsender ser at dette er uttrykt litt uklart i forrige skriv, og vil i det følgende redgjøre litt nærmere for dette.

I en vanlig trekantfusjon blir de skattemessige verdier som overtas av overtakende selskap gjenspeilet i gjelden som opprettes til morselskapet.

Overdragende selskap har f.eks. netto bokførte verdier på 100 og netto skattemessige verdier på 80. Beløpene vil gjenspeiles i fusjonsfordringen som opprettes. Fordringen vil ha en bokført verdi på 100 og skattemessig verdi på 80. Dette innebærer at ved konvertering av fordringen til aksjekapital så vil det oppstå en gevinst på 20 i morselskapet og et tilsvarende tap i datterselskapet. Dette utliknes som regel med konsernbidrag på 20 slik at skatten elimineres.

Ved en fusjon med bruk av Kapitalutvidelsesmodellen vil det ikke opprettes en slik fordring da kapitalutvidelsen gjøres direkte i datterselskapet.

Man kan se for seg to alternative løsninger i dette tilfellet;

- Da det faktisk ikke opprettes fordring mellom mor og datter så vil man ved Kapitalutvidelsesmodellen ikke videreføre den skattemessige verdien opp til morselskapet, men forholde seg alene til at den skattemessige verdien videreføres på eiendelene i datterselskapet. Dette vil ytterligere forenkle denne typen transaksjoner og vil ikke være i strid med kontinuitetsprinsippet.

- Alternativt kan den skattemessige verdien videreføres i morselskapet, da knyttet til posten "Økt investering i datterselskap". Slik reglene er idag med fritaksmodellen vil dette uansett ikke utløse skatt/fradrag ved en fremtidig realisasjon, så det fremstår som unødvendig å videreføre de skattemessige verdiene opp i morselskapet. Det er heller ingen naturlig "motpost" i datterselskapet som kan føres tilsvarende, slik som gjøres i dag ved bruk av Fordringsmodellen.

Tatt i betraktning at man med Kapitalutvidelsesmodellen ønsker en forenkling av dagens praksis anmodes det om at Skattedirektoratet aksepterer Alternativ 1 som skissert ovenfor. Da vil man få en løsning med full skattemessig kontinuitet, uten å måtte ta veien om en etterfølgende skattepliktig realisasjon slik man må med dagens praksis med Fordrings-modellen.

Regnskapsmetode

Selskapet er et lite selskap og bruker prinsippene for små selskap.

3.Konklusjon

Det må ut fra dette, ifølge innsender, konkluderes med at Kapitalutvidelsesmodellen må anses som en løsning som ligger innenfor regelverket i aksjeloven kap 13 og at en fusjon ved bruk av Kapitalutvidelsesmodellen kan gjennomføres uten skattlegging, jf skatteloven § 11-2.

Innsender ønsker en bindende forhåndsuttalelse om hvorvidt Skattedirektoratet er enig i skattyters vurdering av den aktuelle problemstillingen.

Skattedirektoratets vurderinger

Skattedirektoratet skal på bakgrunn av innsenders beskrivelse av faktum, og de forutsetninger som tas, i det følgende ta stilling til om en konsernfusjon kan gjennomføres som beskrevet, uten utstedelse av fordring mellom (nye) Grunder AS og morselskapet Holding AS.

Det gjøres for ordens skyld oppmerksom på at det ikke tas stilling til eventuelle andre skattespørsmål eller problemstillinger som måtte oppstå ved den skisserte transaksjonen ut over de spørsmål som er drøftet i det følgende. Skattedirektoratet forutsetter at premissene og faktum som er tatt inn ovenfor er fullstendige for de spørsmål som drøftes. Skattedirektoratet tar i en bindende forhåndsuttalelse ikke stilling til selskaps- og regnskapsrettslige problemstillinger, men legger til grunn innsenders påstand om at en konsernfusjon lovlig lar seg gjennomføre selskaps- og regnskapsrettslig ved å benytte den beskrevne Kapitalutvidelsesmodellen.

Faktum

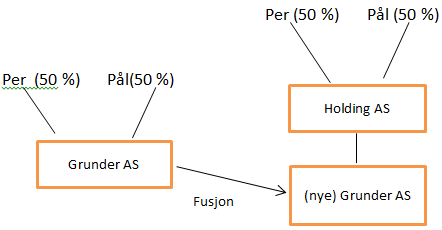

Per og Pål eier idag 50 % hver av selskapet Grunder AS. For å komme inn under fritaksmetoden, ønsker eierne å etablere en holdingstruktur for sitt eierskap. Dette skal gjennomføres ved først å etablere et skyggekonsern ved å stifte Holding AS med samme eiersits (50/50), samt et 100 % eiet datterselskap av dette, (nye) Grunder AS. Deretter skal det gjennomføres en konsernfusjon der Grunder AS innfusjoneres i (nye) Grunder AS med oppskrivning av aksjene i morselskapet Holding AS, slik at vederlaget til aksjonærene ytes fra morselskapet.

Konsernfusjonen ønskes gjennomført ved "Kapitalutvidelsesmodellen", dvs. uten at det utstedes fordring ("Fordringsmodellen") mellom (nye) Grunder AS og morselskapet Holding AS.

Innsender opplyser at grunnlaget for oppskrivning av aksjekapitalen i morselskapet Holding AS er verdiøkningen på aksjene dette selskapet har i (nye) Grunder AS som tilføres verdier ved fusjonen. Det skal således gjennomføres en kapitalforhøyelse med oppskrivning av pålydende på eksisterende aksjer i morselskapet. Innsender spør om en slik fusjon kan gjennomføres med skattemessig kontinuitet etter reglene i skatteloven § 11-2 følgende.

Rettskilder

Etter gammel regnskapslov av 13. mai 1977 nr. 35 kunne man gjennomføre oppskrivning av anleggsmidler. Fra og med 1985 ble konsernfusjon innført som en fusjonsmodell i aksjeloven. Kapitalforhøyelsen i morselskapet, som grunnlag for utstedelsen av vederlagsaksjene, ble den gang finansiert enten ved en regnskapsmessig overføring fra andre egenkapitalkonti eller ved at selskapet ble tilført ny kapital.

Etter dagjeldende aksjelov av 1976 kunne kapitalforhøyelsen også skje på bakgrunn av en regnskapsmessig oppskrivning av verdien av morselskapets aksjer i datterselskapet, se beskrivelse av tidligere rett i Ot.prp. nr. 44 (1997-98) kapittel 6. For å oppnå skattemessig kontinuitet måtte man imidlertid søke lempe hos Finansdepartementet. Jon Vinje beskriver denne praksis i boka Aksjeselskapsbeskatning av 1988 på side 237 slik:

"Da denne fusjonsmodellen ble tatt inn i aksjeloven i 1985, reserverte Finansdepartementet seg i sin høringsuttalelse mot at endringen også skulle ha virkning for det skatterettslige fusjonsbegrep, jfr. Ot.prp. nr. 72 (1984-85). Finansdepartementet har senere i to saker uttalt at gjeldende praksis ikke gir noe klart grunnlag for å unnlate beskatning etter S §54 annet ledd der fusjonsvederlaget består av aksjer i det overtakende selskaps morselskap. Ved fusjon etter den nye bestemmelsen i A §14-1 annet punktum vil en være henvist til å søke fritak for beskatning etter lov av 9. juni 1961 nr. 16. Den siste av disse uttalelsene er inntatt i Utv. 1987 s. 101. Konklusjonen er at denne fusjonstypen faller utenfor det skattemessige fusjonsbegrep."

Under arbeidet med ny regnskapslov (som kom i 1999) ble det foreslått å avskaffe muligheten for å oppskrive anleggsmidler. Derfor innførte man i ny aksjelov av 13. juni 1997 nr. 44 muligheten for at kapitalforhøyelse i morselskapet kunne skje ved etablering av fordring mellom mor- og datterselskap. Å etablere fordring er imidlertid ikke obligatorisk, kapitalforhøyelsen kan istedet gjennomføres ved f.eks. en fondsemisjon med midler fra andre egenkapitalkonti, jf. aksjeloven § 13-2 annet ledd.

I forarbeidene til nye skatteregler om fusjoner og fisjoner, Ot.prp. nr. 71 (1995-96) uttaler Finansdepartementet bl.a. følgende i pkt. 2.3.2.4 på side 14 om utvidelsen av skatterettslig tillatte fusjonsformer:

"I høringsutkastet ble det foreslått å utvide fusjonsadgangen til å omfatte fusjon mellom et utenforstående selskap og et datterselskap i et konsern, der aksjonærene i det overdragende selskap får vederlag i morselskapet eller i et annet datterselskap. Forslaget skulle innebære likhet mellom selskapsrettslig tillatte fusjonsformer, jf Ot prp nr 36 for 1993-94, og skattefrie tillatte fusjonsformer.

Etter at endringene i aksjeloven ved endringslov av 22. desember 1995 nr 80 trådte i kraft 1. januar 1996 er den selskapsrettslige situasjon endret. Reglene om fusjon av private aksjeselskaper er i hovedsak uforandret, mens reglene om fusjon av allmenne selskaper samsvarer med forslaget i Ot prp 36 for 1993-94. Dette reiser spørsmål om i hvilken grad reglene om skattefrihet for fusjoner kan følge reglene om selskapsrettslig tillatte fusjonsmåter.

Etter departementets vurdering bør i utgangspunktet de fusjonstyper som godtas selskapsrettslig, også kunne tillates gjennomført uten umiddelbare skattemessige virkninger, dersom ikke tungtveiende hensyn taler i mot. En antar videre at det fortsatt bør være adgang til å gjennomføre skattefrie fusjoner i samsvar med de selskapsrettslige fusjonsformer som godtas som skattefrie etter gjeldende ulovfestede regler.

Når det gjelder utvidelser i forhold til gjeldende regler om beskatning, antar departementet at også andre fusjonstyper som hittil har vært godtatt selskapsrettslig, bør omfattes av reglene om skattefrie fusjoner. Fusjon mellom et utenforstående selskap og et datterselskap i et konsern mot vederlagsaksjer i konsernets morselskap, jf aksjeloven §§ 14-1a første ledd annet punktum og 14-10 fjerde ledd første alternativ, foreslås således omfattet av reglene om fusjoner som kan gjennomføres uten umiddelbare skattemessige virkninger. Ved en slik fusjon blir ikke kontinuiteten på eiersiden brutt. Eierkontinuiteten består indirekte ved at eierne i det overdragende selskap får aksjer i morselskapet som på sin side helt ut eller i det vesentlige eier datterselskapet som er overtakende selskap i fusjonsprosessen. Etter aksjeloven §§ 14-1a annet punktum og 14-10 fjerde ledd er det et vilkår for fusjon at morselskapet eier mer enn ni tideler av aksjene i datterselskapet som fusjonerer. Ved en slik ombytting av aksjer kan det oppnås større oversikt over eiersiden i et konsern og strukturmessige fordeler for konsernet, sett i forhold til om eierne av det overdragende selskap skulle motta vederlagsaksjer i fusjonsparten. Før skattereformen lå det en mulighet for unngåelse av gevinstbeskatning ved salg av næring i at virksomheten kunne fusjoneres inn i en større enhet, hvoretter eieren etter tre år kunne realisere verdien av virksomheten skattefritt ved avhendelse av en begrenset del av aksjene i morselskapet. Skatteplikten for aksjegevinster hos skattytere bosatt i Norge er nå generell, slik at denne fusjonsformen ikke lenger representerer samme omgåelsesmuligheter som før skattereformen. Departementet har for øvrig merket seg at ingen av de innkomne høringsuttalelser har gått imot en slik utvidelse av adgangen til å foreta skattefrie fusjoner. En foreslår derfor at også denne type fusjoner skal kunne gjennomføres uten skattemessige konsekvenser."

Etter at Fordringsmodellen ble innført aksjerettslig, har man således også i skatteloven, tidligere selskapsskatteloven, åpnet for at konsernfusjoner kan gjennomføres uten beskatning.F.o.m. 1.1. 1997 trådte reglene om fusjoner med skattemessig kontinuitet i selskapsskatteloven kapittel 8 i kraft, någjeldende skatteloven §§ 11-1 følgende. Skatteloven § 11-2 første ledd lyder:

"(1) To eller flere aksjeselskaper eller allmennaksjeselskaper kan fusjoneres uten skattlegging av selskapene og aksjonærene når fusjonen skjer etter kapittel 13 i aksjeloven eller kapittel 13 i allmennaksjeloven. Skattefritaket omfatter likevel ikke fusjon i konsern etter nevnte lovers § 13-2 annet ledd der vederlaget er aksjer i annet datterselskap."

Konsernfusjon med vederlagsaksjer i morselskapet står i aksjeloven § 13-2 annet ledd første punktum, og er således omfattet av skatteloven § 11-2 første ledd. Da spørsmålet dreier seg om det oppnås skattemessig kontinuitet ved den skisserte fremgangsmåte, er det av interesse å se på kontinuitetsreglene dels for aksjonærene og dels for de innvolverte selskapene. Skatteloven § 11-7 Rett og plikt til skattemessig kontinuitet lyder:

(1) Når fusjon eller fisjon gjennomføres etter dette kapittel, skal overtakende selskap videreføre de skattemessige verdiene og ervervstidspunktene for eiendeler, rettigheter og forpliktelser som overføres. Overdragende selskaps øvrige skatteposisjoner overtas på samme måte uendret av overtakende selskap.

(2) Ved fusjon i konsern etter aksjeloven og allmennaksjeloven § 13-2 annet ledd og fisjon i konsern etter aksjeloven og allmennaksjeloven § 14-2 tredje ledd, der vederlaget er aksjer i overtakende selskaps morselskap, og der kapitalforhøyelsen i morselskapet gjennomføres ved at en fordring utstedt av overtakende selskap nyttes som aksjeinnskudd, skal skattemessig verdi på fordringen settes lik skattemessig verdi av egenkapitalen som overføres ved fusjonen eller fisjonen.

(3) Gevinst ved realisasjon av fordring som nevnt i annet ledd, anses som skattepliktig inntekt for morselskapet. Det gis fradrag for tap. Tap eller gevinst som følge av at fordringen innfris til en annen verdi enn skattemessig verdi, er fradragsberettiget eller skattepliktig for det overtakende selskap.

(4) Samlet inngangsverdi og ervervstidspunkt for skattyters vederlag i form av aksjer settes lik skattyters samlede inngangsverdi og ervervstidspunkt for aksjer i overdragende selskap.

(5) Reglene i første og annet ledd påvirkes ikke av øvrige regler av betydning for den enkelte skatteposisjon.

(6) For kommandittist eller stille deltaker som får høyere eller lavere skattemessig verdi på andel i selskap som nevnt i § 10-40 etter fusjon eller fisjon, skal fradragsrammen etter § 10-43 annet ledd korrigeres for slik differanse.

Når det gjelder kontinuitet på aksjonærnivå, skriver Benn Folkvord i boka Skatt ved fusjon og fisjon på side 219 flg.:

"I lys av effektivitetsnormen, primært hensynet til nøytralitet, må bestemmelsen om videreføring av skatteposisjoner i sktl § 11-7 2. ledd tolkes utvidende, slik at den omfatter alle skatteposisjoner som knytter seg til innløste aksjer. Dermed omfattes både ubenyttet skjermingsfradrag, rett til skattefri tilbakebetaling av aksjekapital og overkurs, alle typer ervervstidspunkter, begrensninger av fradragsrett som følge av overgangsreglene i sktl § 19-2, 2. ledd pkt a nr 3 osv. Kontinuitetsvilkåret har dermed både en kvantitativ og en kvalitativ side – både størrelsen og arten av skatteposisjoner skal videreføres."

Henvisningen til sktl § 11-7 2. ledd er någjeldende § 11-7 4. ledd.

Subsumsjon

Det særegne med konsernfusjoner er at eiendelene mottas av datterselskapet, mens vederlaget ytes av morselskapet. Som grunnlag for utstedelsen av vederlagsaksjer i morselskapet etableres en fordring på datterselskapet. Fordringen reflekterer at datterselskapet har mottatt verdiene, mens morselskapet skal yte vederlaget, og gir morselskapet kapitalgrunnlag for utstedelsen av vederlagsaksjer. For at også skattemessige verdier skal bli overført til morselskapet, samt for å oppnå skattemessig kontinuitet, har fordringen en skattemessig verdi som er lik de skattemessige nettoverdier som er tilført datterselskapet fra det overdragende selskapet ved fusjonen.

Om man i ettertid av en konsernfusjon med etablering av fordring, gjennomfører en konvertering av fordringen til aksjekapital i datterselskapet, er valgfritt for de involverte parter. Ved slik konvertering vil aksjene, som morselskapet får i datterselskapet, få skatteposisjonen innbetalt kapital tilsvarende den skattemessige verdien av fordringen.

I foreliggende sak skal det imidlertid ikke opprettes fordring mellom mor og datter. Innsender opplyser at de skal benytte Kapitalutvidelsesmodellen og ikke videreføre den skattemessige verdien opp til morselskapet, slik at den skattemessige verdien kun videreføres på eiendelene i datterselskapet.

Spørsmålet er om denne fremgangsmåten gir skattemessig kontinuitet på selskaps- og aksjonærnivå.

Innsender har vist til at Benn Folkvord støtter Kapitalutvidelsesmodellen i sin bok "Skatt ved fusjon og fisjon" s. 210 flg. Folkvord konkluderer med at denne metoden kan gjennomføres selskapsrettslig og fremstår som mer effektiv og besparende enn Fordringsmodellen. Skattedirektoratet ser at fremgangsmåten ved en Kapitautvidelsesmodell kan være både tids- og økonomisk besparende for selskapene.

Folkvord uttaler også at modellen i det vesentlige synes å ha samme virkninger som Fordringsmodellen etter konvertering av fordringen. Han uttaler videre på side 194:

"Fordringsmodellen er i det vesentlige regnskapsrettslig begrunnet. Det er antatt at fordringsmodellen i motsetning til alternative modeller best viser realiteten bak transaksjonen. Tanken er at morselskapet mottar nettoverdier, og dette bør vises i regnskapet."

Direktoratet savner imidlertid i denne forbindelse en gjennomgang av den skattemessige kontinuiteten ved en slik transaksjon, både for selskapene og aksjonærene. I en konsernfusjon tilføres verdiene først til datterselskapet. Ingen skattemessige verdier overføres morselskapet, men ved etablering av en fordring mellom disse selskapene vil fordringens skattemessige verdi tilsvare de skattemessige nettoverdier som er tilført fra det overdragende selskapet ved fusjonen. Ved dette overføres også de skattemessige verdiene til morselskapet.

Ved å benytte en Kapitalutvidelsesmodell oppnås ikke en slik skattemessig kontinuitet.

Essensen slik Skattedirektoratet ser det, er at man ved Kapitalutvidelsesmodellen ikke har hjemmel til å overføre de skattemessige verdiene på det som er tilført datterselskapet, fra datterselskapet til morselskapet.

Det fremgår av innsenders valg av fremgangsmåte at på selskapsnivå vil de skattemessige verdiene fra overdragende selskap utelukkende befinne seg hos datterselskapet Grunder AS. I mangel av fordring er ingen av disse verdiene overført til det vederlagsutstedende morselskapet, Holding AS.

I tillegg skal det bemerkes at Finansdepartementet, som nevnt tidligere, har uttalt at de ikke aksepterer konsernfusjon på bakgrunn av oppskrivning av anleggsmidler i morselskapet som en skatterettslig fusjonsvariant. Først etter at Fordringsmodellen ble innført aksjerettslig har man tillatt konsernfusjoner med skatterettslig kontinuitet.

Skattedirektoratet kan derfor ikke se at den skisserte fremgangsmåte innebærer skattemessig kontinuitet på selskapsnivå forsåvidt gjelder morselskapet som utsteder vederlagsaksjene. Konsernfusjonen etter Kapitalutvidelsesmetoden gir derfor ikke full skattemessig kontinuitet og kan derfor ikke gjennomføres etter skatteloven § 11-1 følgende.

Konklusjon

Grunder AS kan ikke fusjoneres inn i (nye) Grunder AS med vederlagsaksjer utstedt av Holding AS etter skatteloven §§ 11-1 flg. ved bruk av Kapitalutvidelsesmodellen.