Bindende forhåndsuttalelse

Spørsmål om et statstilskudd kan anses som vederlag for avgiftspliktig omsetning – fangst av CO2, jf. merverdiavgiftsloven § 3 1

Fortum Oslo Varme AS og/eller Norcem AS skal motta tilskudd fra Olje- og energidepartementet (OED) kanalisert gjennom Gassnova SF for etablering og drift av anlegg for fangst, prosessering og klargjøring av CO2 for transport (fangstanlegg). Spørsmålet var om OED kunne sies å motta en gjenytelse fra Fortum Oslo Varme AS og/eller Norcem AS slik at selskapene derfor skal beregne merverdiavgift av tildelte midler.

Skattedirektoratets konklusjon i saken

Fortum Oslo Varme AS og/eller Norcem AS skal ikke beregne merverdiavgift på utbetalinger selskapene vil motta under kap. 1840 CO2-håndtering, post 72 Fullskala CO2 -håndtering for arbeidet med kommende bygge- og driftsfaser av fullskalaprosjektet. Utbetalingene anses ikke som vederlag for avgiftspliktige tjenester, jf. merverdiavgiftsloven § 3-1.

Innsenders fremstilling av faktum og jus

«1. INNLEDNING

I medhold av skatteforvaltningsloven § 6-1 bes det om bindende forhåndsuttalelse ("BFU") om den avgiftsmessige behandlingen av statstilskudd til bygging og drift av anlegg for fangst av CO2 ("CCS-prosjektet").

CCS-prosjektet er et resultat av politiske målsettinger om å begrense utslipp av klimagasser. Prosjektet innebærer at staten, som ledd i de langsiktige klimamålene, stimulerer til kommersiell CO2-håndtering gjennom tilskudd. Dette kan bidra til økt produktivitet knyttet til fangst, transport og lagring av CO2. Videre skal prosjektet bidra til teknologiutvikling og langtidseffekter, samt nødvendig erfarings- og kunnskapsdeling nasjonalt og internasjonalt.

Tilskuddene omfattet av CCS-prosjektet skal tildeles i tråd med EØS-avtalens regler om offentlig støtte og forutsettes notifisert til EFTAs overvåkningsorgan ("ESA") som statsstøtte. Utbetaling av tilskuddene er betinget av at tilskuddene godkjennes av ESA som lovlig statsstøtte i tråd med retningslinjene for miljøstøtte.

Tilskuddene til CCS-prosjektet skal bevilges over statsbudsjettet. Midlene vil bli overført fra staten ved Olje- og energidepartementet ("OED" eller "departementet") til Gassnova SF ("Gassnova"). Gassnova vil opptre som tilskuddsforvalter og forestå utbetaling til de enkelte deltakerne i CCS-prosjektet ("tilskuddsmottakerne" eller "innsenderne") i samsvar med inngåtte tilskuddsavtaler mellom staten og de enkelte deltakerne i CCS-prosjektet ("tilskuddsmottakerne"). Tilskuddene bevilges over egen tilskuddspost i statsbudsjettet, kap. 1840 CO2-håndtering, post 72 Fullskala CO2-håndtering. Tilskuddene til CCS-prosjektet vil således kanaliseres gjennom Gassnova som tilskuddsforvalter.

Gassnova er et statsforetak opprettet for å forvalte statens interesser og tilskudd knyttet til CO2-håndtering. Selskapet håndterer gjennomføringen av regjeringens CO2-prosjekter og skal bidra til teknologiutvikling og kompetanseoppbygging innen CO2-fangst, -transport og -lagring. OED har delegert ansvaret for å følge opp CCS-prosjektet til Gassnova. Gassnova mottar separate tilskudd fra staten for å dekke foretakets samlede administrasjons- og driftsutgifter og som fastsettes gjennom eget bevilgningsvedtak i Stortinget under kap. 1840 CO2-håndtering, post 70 Administrasjon, Gassnova SF.

Anmodningen om BFU er en fellesanmodning på vegne av tilskuddsmottakerne tilknyttet fangstanlegg, jf. skatteforvaltningsforskriften § 6-1-2 (1) 2. punktum. Dette omfatter selskapene Fortum Oslo Varme AS ("Fortum") og Norcem AS ("Norcem"). Det vil fremmes en separat anmodning om BFU for tilskudd til transport og lagring av CO2.

Fortum og Norcem forhandler med departementet om avtale om tilskudd til etablering og drift av anlegg for fangst, prosessering og klargjøring av CO2 for transport. Parallelt pågår det forhandlinger med en annen innsender om tilskudd til etablering og drift av anlegg for transport og lagring av CO2. Avtalene om tilskudd til fangst og avtalen om tilskudd til transport og lagring bygger i hovedsak på samme prinsipper, med en deling av kostnader og risiko mellom staten og tilskuddsmottakerne.

Tilskuddsavtalene vil bli inngått mellom staten ved departementet og tilskuddsmottakerne, mens Gassnova vil være tilskuddsforvalter og utbetale tilskuddene og for øvrig følge opp CCS-prosjektet på statens vegne og ivareta statens interesser i de inngåtte tilskuddsavtalene. Hvorvidt CCS-prosjektet skal gjennomføres, og om det skal gis tilskudd til ett eller to fangstanlegg, vil bli besluttet i forbindelse med vedtak om bevilgning av midler over statsbudsjettet.

Bevilgningenes omfang og prosjektets karakter innebærer at det er ønskelig med en formell bekreftelse fra skatteetaten, i form av en BFU, om at statsstøtten i forbindelse med CCS-prosjektet ikke er å anse som omsetning, og følgelig at de aktuelle tilskuddene ikke vil utløse plikt til å beregne merverdiavgift.

For ordens skyld nevner vi at det allerede foreligger en BFU avgitt av Skattedirektoratet den 19. juli 2018 om Gassnovas eventuelle plikt til å beregne merverdiavgift på tilskudd/støtte fra OED til Gassnova, og som Gassnova skal utbetale som statsstøtte til industriaktørene i en tidligere fase av prosjektet "forprosjektet". I BFUen konkluderer Skattedirektoratet med at utbetalingene fra OED til Gassnova som ledd i forprosjektet ikke er omsetning og følgelig ikke utløser plikt til å beregne merverdiavgift.

Den tidligere forespørselen om BFU omfattet også spørsmål om de private støttemottakernes eventuelle plikt til å beregne merverdiavgift på de utbetalingene som Gassnova formidler videre til de private støttemottakerne. Skattedirektoratet la til grunn at ettersom anmodningen om BFU var fremmet av Gassnova, falt dette spørsmålet utenfor det Gassnova kunne be om i en bindende forhåndsuttalelse om. Det ble følgelig ikke konkludert på dette spørsmålet i den aktuelle BFUen.

Denne BFU er en fellesanmodning for tilskuddsmottakerne knyttet til fangstanlegg og gjelder utbetalingene fra Gassnova som ledd i videreformidlingen av tilskuddene fra OED.

I følge skatteforvaltningsforskriften § 6-3-1 (2) 2. pkt. skal det betales ett gebyr per skattepliktig ved fellesanmodning om BFU. For hver av innsenderne utgjør gebyret 15 ganger rettsgebyr, det vil si kr 17 580. Gebyr er innbetalt til konto 7694 05 12251. Se vedlagte bekreftelse.

2. SPØRSMÅL SOM ØNSKES BESVART I BFU FRA SKATTEETATEN

Er statlige tilskudd omfattet av CCS-prosjektet "omsetning" i merverdiavgiftslovens forstand slik at de utløser plikt til å beregne merverdiavgift? Dette gjelder:

Tilskudd omfattet av avtaler mellom staten ved departementet og henholdsvis Fortum og Norcem om

prosjektering, bygging og drift av anlegg for fangst, samt behandling og klargjøring av CO2 for transport (fangstanlegg).

3. FAKTISKE FORHOLD – FULLSKALA CCS-PROSJEKT

3.1 Overordnet om CCS-prosjektet

CCS-prosjektet skal bidra til utvikling av nasjonal CO2-håndtering, slik at de langsiktige, internasjonale

klimamålene kan oppnås til lavest mulig kostnad. Innen 2030 skal Norge øke produktiviteten ved fangst, transport og lagring av CO2 ved å:

- Etablere en første håndteringskjede for CO2, herunder fangst, transport og lagring.

- Legge til rette for teknologiutvikling og langtidseffekter, samt erfarings- og kunnskapsdeling nasjonalt og internasjonalt.

- Bidra til kostnadsreduksjon og modning av et marked for CO2-håndtering nasjonalt og internasjonalt.

Regjeringens mål er at de første CCS-prosjektene kan fungere som demonstrasjons- og referanseprosjekter ved å generere mest mulig kunnskap, etablere infrastruktur og derved bidra til ytterligere distribusjon og formidling av CCS-tiltak i stor skala internasjonalt. Hvis de første CCS-prosjektene lykkes, kan dette stimulere CCS-prosjekter på kommersiell basis, og dermed føre til et høyere miljøvernnivå i tråd med regjeringens CCS ambisjoner.

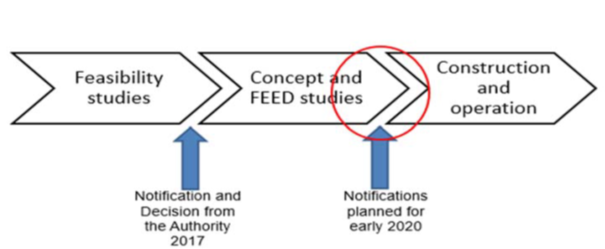

3.2 Faser og status i CCS-prosjektet

CCS-prosjektet består av ulike delprosjekter: CO2-fangst, CO2-transport og CO2-lagring. Delprosjektene er integrerte elementer i en CCS-kjede, og en nødvendig forutsetning for å realisere CCS-prosjektet i full skala.

Utviklingen av hvert delprosjekt består av tre faser: (1) Mulighetsstudier, (2) Konsept- og FEED-studier, og (3) Bygging og drift, som illustrert i figuren nedenfor:

For tiden er CCS-prosjektet mellom FEED-fasen og etableringsfasen. Det er tidligere gjennomført

konseptstudier som ble fullført november 2018. Forprosjekt (FEED) ble ferdigstilt høsten 2019. Formålet med konsept- og FEED-fasen var å vurdere det tekniske og kommersielle grunnlaget for CCS-prosjektet i full skala. Fremover skal forprosjektrapportene og kostnadsestimater evalueres og kvalitetssikres. Deretter skal støtten notifiseres til ESA som lovlig statsstøtte under EØS-avtalen, og prosjektet behandles politisk av regjeringen og Stortinget. Endelig politisk beslutning er ventet å bli truffet i forbindelse med vedtakelsen av statsbudsjettet for 2021, i desember 2020.

Anmodningen om BFU gjelder den fasen prosjektet nå går inn i, med finansiering av bygging og drift av anlegg for fangst, transport og lagring av CO2.

For ordens skyld nevnes at utvelgelsen av prosjektene ikke er omfattet av regelverket om offentlige anskaffelser, da kontraktene ikke innebærer en forpliktelse til å yte en tjeneste mot vederlag, og følgelig ikke er kontrakter for økonomisk interesse. Dette gjenspeiles i det faktum at kontraktene er basert på generelle mål og retningslinjer, snarere enn spesifikke og målbare forpliktelser.

3.3 Overordnede prinsipper for fordelingen av prosjektets kostnader og risiko

Prosjektet forutsetter betydelig offentlig støtte for å bli realisert. Et bærende prinsipp for de avtalene som skal inngås, er at kostnader og risiko i prosjektet skal deles mellom staten og tilskuddsmottaker. Dette kommer til uttrykk som følger:

- Tilskuddsmottakerne skal prosjektere, bygge, drive og eie de anleggene som staten gir tilskudd til. Som eier har tilskuddsmottakerne også risikoen for virksomheten ut over de forpliktelsene staten påtar seg ved tilskuddsavtalene;

- Staten yter et betydelig tilskudd til etablering av anleggene. Ved at statens tilskudd er en avtalt andel av faktiske kostnader, deles risikoen for kostnadsøkninger mellom staten og tilskuddsmottakerne;

- Staten yter et betydelig tilskudd til driften av anleggene i en 10-års driftsperiode. Også her deles risikoen for kostnadsøkninger mellom partene, ved at statens tilskudd er en avtalt andel av de faktiske kostnadene;

- Besparelser deles mellom staten og tilskuddsmottakerne i henhold til avtalt kostnadsdeling. Inntekter knyttet til anleggene oppebæres av tilskuddsmottaker, men begrenset av en mekanisme for deling av overskudd over et avtalt nivå. Tilskuddsmottakerne har dermed det vesentlige av risikoen for inntektssiden. For fangstanleggene knytter denne risikoen seg til mengde CO2 som fanges og fremtidig CO2-kvotepris. For lageret knytter denne risikoen seg til om det finnes andre kunder og hvilken betaling som kan oppnås for å lagre CO2;

- Staten bærer i det vesentlige den såkalte grensesnittrisikoen. Dette innebærer at staten overfor fangstaktørene har risikoen for at transport og lager fungerer og kan ta imot CO2, mens staten over transport- og lageraktøren har risikoen for at fangstaktørene kan levere CO2.

Kostnadsdelingsmekanismen er utformet for å gi riktige insentiver og redusere støttebeløpet til det minst nødvendige for å få prosjektet realisert. Kostnadsdelingsmekanismene skal gi mottakerne tilstrekkelig trygghet til å investere i prosjektet og forutsigbarhet for staten, samtidig som de gir incentiver for mottakerne til å drive så effektivt som mulig.

For å hindre overkompensasjon, som er et krav for at støtten skal kunne godkjennes som forenelig med EØS-avtalen, inneholder tilskuddsmodellen en overskuddsdelingsmekanisme som vil iverksettes for det tilfelle at tilskuddsmottakerne akkumulerer avkastning ut over et avtalt nivå. En slik mekanisme er påkrevd av ESA for å hindre at staten utbetaler mer støtte enn det som er nødvendig for å realisere de miljømessige gevinstene under prosjektet. Mekanismen sikrer at støtten og støtteintensiteten holdes på et akseptabelt nivå, og vil kunne (om tilskuddsmottaker når maksimalavkastning) redusere statens bidrag under avtalen.

Overskuddsdelingsmekanismen innebærer ingen gjenytelse for staten eller en form for gjensidig bebyrdende forpliktelse, men vil utelukkende tjene til å redusere støtten for å hindre overkompensasjon.

3.4 Nærmere om tilskudd til fangst av CO2 (fangstanlegg)

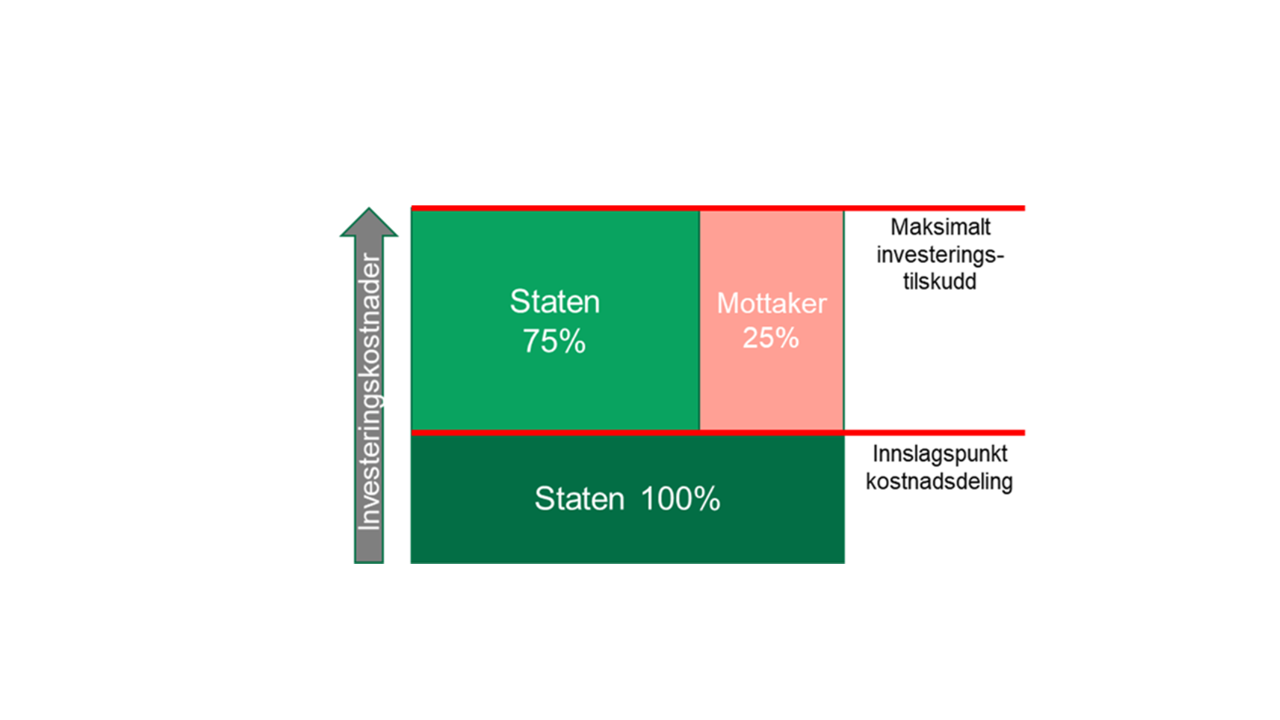

Tilskudd til fangst av CO2 består i utgangspunktet av to deler: investeringstilskudd og driftstilskudd. I tillegg ytes et tilleggstilskudd for fangst av CO2 som ikke er CO2-kvote- eller -avgiftspliktig.

Investeringstilskudd kan illustreres ved følgende figurur:

Som det fremgår av figuren, skal staten i utgangspunktet dekke alle investeringskostnader opp til et innslagspunkt ('Investeringsnivå 1' i avtalen). Investeringskostnader som overstiger Investeringsnivå 1, dekkes med 75% av staten og 25% av tilskuddsmottaker. Denne kostnadsfordelingen gjelder opp til et avtalt nivå, indikert som maksimalt investeringstilskudd på figuren. Både Investeringsnivå 1 og investeringskostnadstaket vil bli fastlagt i løpet av første kvartal 2020.

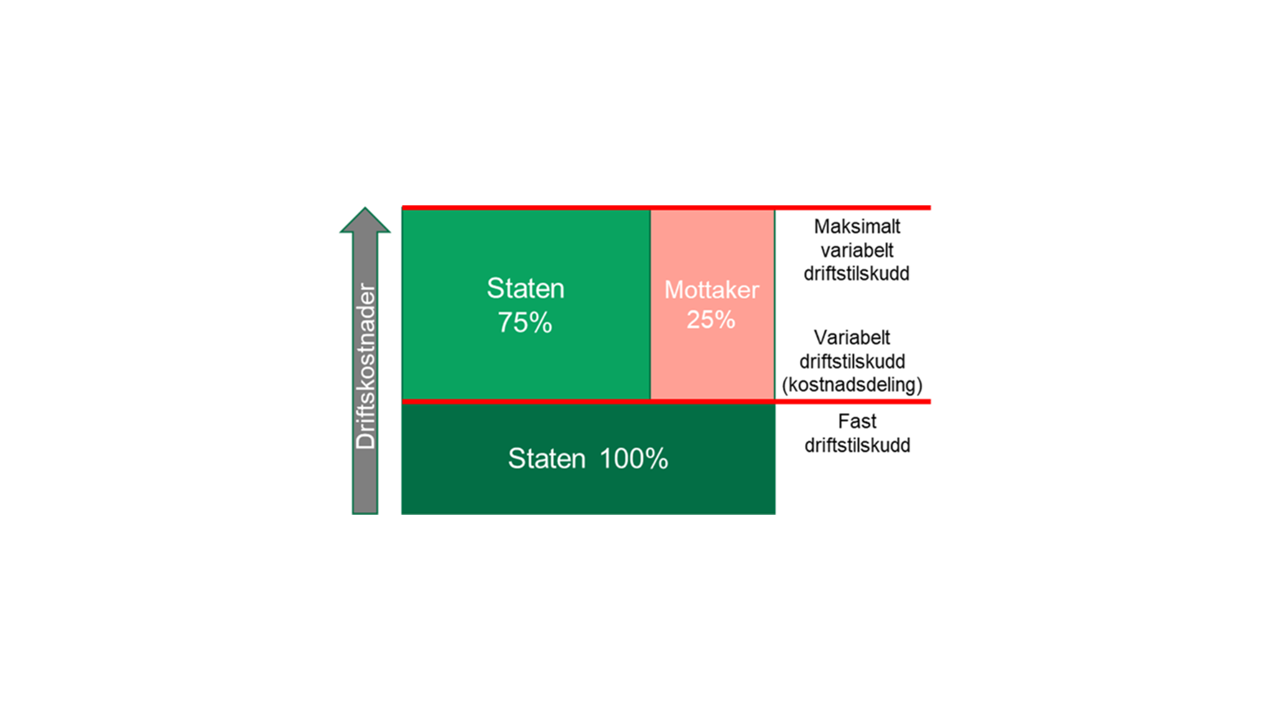

Driftstilskuddet er basert på samme prinsipper om kostnadsdeling, og består av to deler, et fast og et variabelt driftstilskudd, som kan illustreres med følgende figur:

Som det fremgår av figur 2, skal staten i utgangspunktet dekke alle driftskostnader opp til innslagspunkt ('Driftskostnadsnivå 1' i avtalen). Driftskostnader som overstiger 'Driftskostnadsnivå 1, dekkes med 75% av staten og 25% av tilskuddsmottaker. Denne kostnadsfordelingen gjelder opp til et avtalt nivå, indikert som maksimalt variabelt driftstilskudd på figuren. Både 'Driftskostnadsnivå 1 og driftskostnadstaket vil bli fastlagt i løpet av første kvartal 2020.

For fangst av CO2 som ikke er kvote- eller avgiftspliktig, ytes det også et tilleggstilskudd. Formålet med dette tilskuddet er å likestille fangst av kvote- eller avgiftspliktig CO2, som vil gi en besparelse for tilskuddsmottaker, og fangst av CO2 som ikke er kvote- eller avgiftspliktig, som ikke vil gi noen tilsvarende besparelse. Tilleggstilskuddet beregnes for den relevante mengden CO2, og settes lik CO2-kvoteprisen i det aktuelle året.

Utkastet til avtale regulerer det totale tilskuddet til investering i og drift av CO2-fangstanlegg slik det foreligger per dato for innsending.

4. AVGIFTSRETTSLIG VURDERING

4.1 Generelt om omsetningsbegrepet

Det følger av merverdiavgiftsloven § 3-1 første ledd at det skal beregnes merverdiavgift ved omsetning av varer og tjenester. Begrepet "omsetning" er nærmere definert i merverdiavgiftsloven § 1-3 første ledd bokstav a som "levering av varer og tjenester mot vederlag".

Ut fra ordlyden må tre vilkår være oppfylt for at det skal være tale om omsetning:

- Det må foreligge en ytelse ("levering"),

- Det må foreligge en motytelse ("vederlag"), og

- Det må være krav til sammenheng mellom ytelsen og motytelsen ("gjensidighet").

Forarbeidene til merverdiavgiftsloven gir begrenset veiledning om det nærmere innholdet i omsetningsbegrepet. I Ot. Prp. nr. 76 (2008-2009) til revidert merverdiavgiftslov kap. 6.7.2 fremgår det at:

[A]vgjørelsen av om det foreligger omsetning i lovens forstand må uansett bygge på en konkret vurdering. Det kan dessuten være andre momenter enn de som nevnes i lovteksten som i det enkelte tilfellet bør tillegges vekt.

Vurderingen av om det foreligger omsetning beror dermed på en totalvurdering av flere momenter. I tilfeller med tilskudd, vil spørsmålet som regel avhenge av om tilskuddet er ensidig, eller om det kan sies å foreligge en motytelse.

I Høyesteretts dom i Rt. 2004 s. 738 (P4-dommen) er kravet til sammenheng mellom ytelse og motytelse formulert slik:

(…) spørsmålet er om det foreligger omsetning av reklametjenester – om det er inngått gjensidig bebyrdende avtaler

I juridisk teori, jf. Gjems-Onstad m.fl. i "MVA-kommentaren" 5. utgave s. 54 er dette formulert slik:

[D]et er altså de gjensidige forpliktelsene – levering av vare eller utføring av tjeneste mot vederlag – som innebærer omsetning. Kun ett av elementene medfører ikke omsetning. (Uthevet her)

Tilsvarende synspunkt fremgår av Høyesteretts uttalelse i Rt. 2019 s. 273, som gjaldt spørsmålet om en premieandel i forbindelse med travløp måtte anses som vederlag for en konkret motytelse:

For premieandelen avhenger avgiftsplikten av grunnlaget for utbetalingen. Følger utbetalingen av regelverket for travsporten uten at kusken leverer noen motytelse, foreligger ingen avgiftspliktig omsetning. Er grunnlaget derimot en avtale mellom hesteeier og kusk om vederlag for kuskingen, må det beregnes utgående merverdiavgift av premiepengene. (Uthevet her)

I et brev fra Finansdepartementet av 29. januar 2002 til Petoro AS som omhandler den avgiftsmessige statusen av offentlige tilskudd, fremgår følgende:

Offentlige overføringer anses som vederlag for en tjeneste kun hvis det offentlige mottar en konkret gjenytelse.

En tolkningsuttalelse fra Finansdepartementet, som omhandler omsetningsbegrepet, er gjengitt i Merverdiavgiftshåndboken 12. utgave 2019 side 95 og angir følgende typetilfeller:

Tilskudd til nedskriving av priser Departementet nevner at tilskudd som betales til avgiftspliktig selger/tjenesteyter, for nedskriving av dennes priser, som alminnelig regel ikke kan anses som vederlag i merverdiavgiftslovens forstand.

Gavedisposisjoner Rene gavedisposisjoner kan ifølge departementet heller ikke anses som omsetning i merverdiavgiftslovens forstand.

Egenaktivitet Departementet uttaler at som et utgangspunkt vil tilskudd til egenaktivitet ikke anses som vederlag. Basisbevilgningene (det vil si grunnbevilgninger og strategiske instituttprogrammer, SIP) til forskningsinstituttene har som formål å legge opp og opprettholde langsiktig forskningskompetanse innen et bestemt område, jf. Kirke-, utdannings- og forskningsdepartementets «Retningslinjer for statlig finansiering av forskningsinstitutter». Departementet uttaler derfor at basisbevilgninger til forskningsinstituttene skal regnes som vanlig driftsstøtte, det vil si at det ikke foreligger omsetning i merverdiavgiftslovens forstand. Tilsvarende faller også Kirke-, utdanning-sog forskningsdepartementets grunnbevilgninger til forskning ved universiteter og høyskoler utenfor omsetningsbegrepet.

Midler kanalisert gjennom Norges forskningsråd Departementet uttaler at midler kanalisert gjennom Norges forskningsråd per definisjon er å anse som støtte, dvs. ikke som vederlag for kjøp av forskningstjenester, jf. Ot.prp. nr. 2 (2000–2001) kapittel 6.2.6.5.4 og Innst. O. nr. 24 (2000–2001) avsnitt 2.7.4. Statens tilskudd gjennom Norges forskningsråd basert på dagens standardavtaler anses derfor ikke som vederlag for forskningstjenester. Det samme vil som utgangspunkt gjelde de midler som Forskningsrådet tildeler til bedrifter/institusjoner som skal utføre forskningen.

Det påpekes imidlertid at også Forskningsrådet kan kjøpe tjenester, f.eks. innleie av programkoordinatorer og kjøp av evalueringer, og at Forskningsrådet vil måtte betale merverdiavgift ved kjøp av denne tjenesten.

EUs rammeprogrammer, Nordisk Ministerråds programmer, SNDs bevilgninger Under henvisning til at disse programmene bl.a. har til formål å fremme samfunnsutviklingen uttaler Finansdepartementet at tilskudd fra disse institusjonene basert på standardavtaler ikke kan anses som vederlag i relasjon til merverdiavgiftsloven. SND har fra 2004 endret navn til Innovasjon Norge.

Oppdrag for departementer I en konkret sak var det inngått en avtale mellom et departement og en forskningsinstitusjon om gjennomføring av en levekårsundersøkelse. I avtalen var oppdragets varighet, utførelsen, pris/betaling, risiko og rettigheter til resultatene regulert. Et fylkesskattekontor uttalte i brev av 26. oktober 2001 at det forelå omsetning av forskningstjenester. Det ble i avgjørelsen lagt vekt på at finansieringen var direkte knyttet til forskningsoppdraget, at avtalen fremsto som en gjensidig bebyrdende avtale, samt at det var en direkte kobling mellom tilskuddet og motytelsen."

"I et annet tilfelle var det bevilget støtte fra et departement til et instituttprogram. Tilsagnet om støtte ble gitt på bakgrunn av søknad. Det ble ikke gitt finansiering på bakgrunn av forskningsprosjektets utgifter og heller ikke utarbeidet noen økonomisk beskrivelse i tilsagnsbrevet. Brevet ga ingen retningslinjer om hvordan forskningsprosjektet skulle gjennomføres og sa ingenting om hverken erstatning eller tvisteløsningsmodeller. Tilsagnsbrevet var ikke utformet som noen avtale og det var ikke noen direkte kobling mellom tilskuddet og en motytelse. Et fylkesskattekontor uttalte i brev av 26. oktober 2001 at støtten ikke kunne anses som vederlag for en forskningstjeneste.

Gjennomgangen viser at støtte eller tilskudd som ikke er betinget av noen konkret gjenytelse, ikke skal anses som vederlag for omsetning i merverdiavgiftslovens forstand. Spørsmålet i vår sak avhenger følgelig av om innsenderne kan sies å yte en konkret motytelse til staten for den statlige støtten til CCS-prosjektet.

4.2 Nærmere om offentlige tilskudd og avgiftsplikt

Utgangspunktet er at omsetningsbegrepet skal avgrenses mot tilskudd som ytes fra det offentlige. I

avgiftspraksis er det generelt lagt til grunn at denne type offentlige tilskudd ikke skal anses som omsetning fordi vilkåret om at det skal foreligge en gjensidig bebyrdende transaksjon, med direkte kobling mellom ytelsene, nettopp ikke er oppfylt.

I Merverdiavgiftshåndboken 2019 12. utgave 2019 s. 85 flg. er det om omsetningsbegrepet og offentlige tilskudd uttalt:

At en "omsetning" forutsetter en gjensidig bebyrdende transaksjon, innebærer at offentlige tilskudd til en virksomhet som utgangspunkt ikke anses som vederlag for de ytelser som springer ut av virksomheten. Det må foreligge en direkte kobling mellom tjenesten som ytes og vederlaget/tilskuddet som mottas.

Tilskuddet kan f.eks. være gitt for å styrke produksjon og sysselsetting, til miljøtiltak, forskning, regionalutvikling eller eksportfremmende tiltak. Felles for denne type tilskudd er gjerne at det offentlige ikke mottar konkrete gjenytelser. Tilskuddene gis for å fremme politiske og/eller samfunnsnyttige formål, ikke som betaling for ytelser. (Uthevet her)

På tilsvarende måte anses normalt heller ikke generell driftsstøtte til private næringsdrivende som vederlag for en tjeneste, siden støtten ikke er knyttet opp mot konkrete handlinger eller tiltak. Ved tilskudd til miljøtiltak, omstruktureringer mv. er derfor utgangspunktet at det offentlige ikke kan sies å motta konkrete gjenytelser. Det klare utgangspunktet er følgelig at offentlige tilskudd ikke kvalifiserer som omsetning og ikke utløser plikt til å beregne merverdiavgift. Dette gjelder som hovedregel også øremerkede og formålsbestemte tilskudd.

Selv om det avgiftsmessige utgangspunktet er klart, kan det tenkes unntakstilfeller der det foreligger tilstrekkelig sammenheng mellom en tjenesteytelse og overføringer fra det offentlige til at det likevel foreligger omsetning. Dette er f.eks. lagt til grunn ved oppdragsforskning, der ytelsen normalt er basert på en bestilling og resulterer i et nærmere spesifisert resultat som leveres til oppdragsgiver for dennes bruk.

Ved den konkrete vurderingen av om det i forskningstilfelle likevel kan foreligge omsetning, tas det ofte utgangspunkt i prinsippene i Finansdepartementets tolkningsuttalelse av 15. juni 2001 om forskningstjenester som ble gitt i forbindelse med innføringen av merverdiavgift på tjenester. Av uttalelsen fremgår det at følgende omstendigheter kan tale for at et offentlig tilskudd i noen unntakstilfeller kan anses om vederlag for en tjeneste, og at det dermed foreligger omsetning:

- Oppdraget tilskuddet er knyttet til er spesifisert med hensyn til resultatene som skal oppnås

- Den offentlige oppdragsgiver har rett til å påvirke utformingen av tjenesten (resultatene) som tilskuddet skal dekke, slik at transaksjonen fremstår som gjensidig bebyrdende

- Den offentlige oppdragsgiver har rett til erstatning eller kompensasjon dersom tjenesten er mangelfullt utført

- Tjenesten (resultatene) skal primært anvendes av den offentlige oppdragsgiver til eget internt formål

Ingen av de ovennevnte momentene, som unntaksvis kan tale for avgiftsplikt ved støtte til oppdragsforskning, er aktuelle i vår sak. Statstilskuddene til fangstanlegg tilknyttet CCS-prosjektet er generelle og gjelder tilskudd til investering og drift av fangstanlegg for CO2 som ytes uten vilkår om konkret motytelse. Avtaleutkastets detaljerte regulering er begrunnet i prosjektets omfang og kompleksitet, samt manglende erfaring med denne type prosjekter. Partene er gjensidig avhengig av hverandre for å få prosjektet gjennomført, men gjensidigheten er ikke knyttet til en konkret gjenytelse til staten.

I Merverdiavgiftshåndboken 2019 12. utgave 2019 s. 96-97 er det gjengitt et brev fra Skattedirektoratet til et fylkesskattekontor (brev av 10. januar 2006) i en sak med paralleller til denne saken. I brevet ble det tatt stilling til omsetningsbegrepet i et tilfelle hvor det offentlige tilskuddet var formulert som et offentlig innkjøp av tjenesteforpliktelser. Uttalelsen er videre relevant fordi den gjaldt et tilfelle der de offentlige midlene var kanalisert gjennom et statsforetak til et privat AS:

Et statsforetak som eies av Olje- og energidepartementet er etablert for å fremme en miljøvennlig og kostnadseffektiv omlegging av energibruk og energiproduksjon i Norge. Blant annet forvalter foretaket midler bevilget over statsbudsjettet, øremerket for etablering av et nasjonalt kompetansesenter for naturgass. I anbudsgrunnlaget har statsforetaket nærmere definert hvilke offentlige tjenesteforpliktelser som kjøpes, dvs. hvilke oppgaver kompetansesenteret skal utføre. Videre inneholder avtalen detaljerte regler om kontroll og misligholdsbeføyelser. Statsforetaket har gitt oppdraget med å gjennomføre prosjektet til et AS, som etter det opplyste driver etter alminnelige forretningsmessige prinsipper. Skattedirektoratet viste til at det på områder hvor det anses samfunnsmessig ønskelig å opprettholde en tjenesteproduksjon, ofte inngås kontrakter som er betegnet som offentlig kjøp av tjenester. Felles for slike avtaler er at de inneholder en detaljert beskrivelse av omfanget av de tjenestene som skal utføres, samt definerer ønsket kvalitet på tjenestene. Eksempler på dette finnes innen persontransport og befordring av brev, hvor det er lagt til grunn at tilskudd ikke anses som vederlag for konkrete tjenesteytelser men som generelle driftstilskudd. Skattedirektoratet la til grunn at de midlene som er bevilget til statsforetaket for etablering av et nasjonalt kompetansesenter for naturgass, er tildelt for å fremme politiske og/eller samfunnsnyttige formål. Når slike midler kanaliseres videre til et AS, kan dette ikke anses som kjøp av konkrete tjenester som primært skal anvendes av den offentlige oppdragsgiveren til eget internt formål. Det ble videre uttalt at det for vurderingen av omsetningsbegrepet i denne konkrete saken ikke kunne tillegges avgjørende vekt at tilskuddet var innrettet som offentlig tjenestekjøp. Skattedirektoratet kom, etter en samlet vurdering, til at tilskuddet avgiftsmessig måtte anses som et generelt driftstilskudd, og at det ikke kunne anses som vederlag for konkrete tjenesteytelser. Kravet til omsetning var således ikke oppfylt. Tilsvarende synspunkter er også lagt til grunn i Skattedirektoratets brev av 9. januar 2006 til et advokatfirma vedrørende tilskudd fra det samme statsforetaket til distribusjon av naturgass.

Basert på det ovennevnte fremgår det klart at ensidig offentlig støtte og formålsbestemte tilskudd ikke skal anses som omsetning og følgelig ikke utløser plikt til å beregne merverdiavgift. Når det offentlige bevilger penger til et bestemt formål, er det klare utgangspunktet at dette ikke anses som vederlag for en tjeneste. Dette gjelder også i tilfeller der tilskuddene kanaliseres til et privat selskap gjennom et statlig foretak opprettet for formålet.

Finansdepartementet begrunner dette med at de som utfører en virksomhet basert på offentlige bidrag ikke kan anses for å omsette tjenester til det offentlige. Dette synes i særlig grad å gjelde tilskudd som i denne saken, som er begrunnet i politiske, samfunnsmessige og miljømessige hensyn.

4.3 Konkret vurdering

I vår sak er det ensidige elementet av nødvendige tilskudd til etablering og drift av fangstanleggene det sentrale. Effekten av CCS-prosjektet er samfunnsnytten og de politiske målsettingene til regjeringen og Stortinget.

Investeringstilskuddene og driftstilskuddene som kanaliseres gjennom Gassnova til tilskuddsmottakerne har heller ingen likhetstrekk med tilskudd knyttet til oppdragsforskning. Tilskuddene i vår sak er ensidige statstilskudd som er nødvendig forutsetning for å få utløst og gjennomført et prosjekt av stor samfunnsverdi. Det er videre en forutsetning for gjennomføring av prosjektet at staten tar en betydelig del av kostnadene. Finansieringsmodellen for tilskuddene er detaljert og konkret tilpasset prosjektet for å balansere hensynet til lavest mulig tilskudd for å utløse og oppnå realisering av prosjektet.

Gassnova mottar ingen gjenytelse ut over den generelle samfunnsnytten og miljøgevinsten som vil tilfalle alle. Den store samfunnsinteressen, og de nasjonale og globale interessene i prosjektet, taler også med tyngde for at tilskuddene må anses som ensidig støtte.

Formålet med prosjektet er å påvise at fangst, transport og lagring av CO2 er gjennomførbart og at erfaringene med arbeidet kan skaleres og gjøres kjent nasjonalt og internasjonalt. Forpliktelsene i avtalen er etter statens ønske, men ikke for statens eget bruk. Statens involvering er utelukkende begrunnet i et samfunnsmessig og miljømessig motiv.

Avtalens mekanisme for overskuddsdeling innebærer heller ingen gjenytelse, men representerer en nødvendig og etterfølgende avregning av tilskuddene for å unngå overkompensasjon som strekker seg ut over akseptabel statsstøtte etter EØS-avtalen. En slik mekanisme sikrer at støtten og støtteintensiteten holdes på et akseptabelt nivå, og vil kunne redusere statens bidrag under avtalen.

Tilskuddene i CCS-prosjektet vil bli notifisert til ESA som statsstøtte. Videre anses støtten ikke omfattet av regelverket om offentlige anskaffelser som følge av at avtalene ikke innebærer en forpliktelse til å yte en tjeneste mot vederlag, og følgelig ikke er kontrakter for økonomisk interesse. Dette gjenspeiles ved at kontraktene i hovedsak er basert på generelle mål og retningslinjer, og i mindre grad spesifikke og målbare forpliktelser.

Etter en konkret helhetsvurdering fremstår det tydelig at formålet med tilskuddene til CCS-prosjektet er den betydelige samfunnsinteressen som ligger i prosjektets suksess. Støtten er følgelig ikke begrunnet i Gassnovas egen interesse i å motta en gjenytelse. Dette er i kjernen av det som regnes som ensidige offentlige tilskudd som ikke skal anses som omsetning. Prosjektets suksess vil ha betydning for innsenderne selv, for staten og for samfunnet generelt. På denne bakgrunn fremstår det ikke naturlig å anse resultatet av avtalene og prosjektet som en konkret gjenytelse for tilskuddene.

5. OPPSUMMERING OG KONKLUSJON

Basert på ovennevnte er vår vurdering følgende:

Statlige tilskudd kanalisert gjennom Gassnova til Fortum og/eller Norcem til prosjektering, bygging og drift av anlegg for fangst, behandling og klargjøring av CO2 for transport (fangstanlegg) er ikke omsetning og utløser ikke merverdiavgift.»

Skattedirektoratets vurderinger

Skattedirektoratet skal i det følgende ta stilling til om utbetalingene som Fortum og/eller Norcem vil motta fra staten ved Olje- og energidepartementet (OED), kanalisert gjennom Gassnova, er å anse som vederlag for avgiftspliktige tjenester, jf. merverdiavgiftsloven § 3-1.

Det gjøres for ordens skyld oppmerksom på at det ikke tas stilling til eventuelle andre merverdiavgifts-spørsmål eller problemstillinger som måtte oppstå ved de skisserte transaksjoner ut over de spørsmål som er drøftet i det følgende. Skattedirektoratet forutsetter at premissene og faktum som er beskrevet ovenfor er fullstendige for de spørsmål som drøftes.

Gassnova SF, som eies av Olje- og energidepartementet, ble opprettet for å fremme teknologiutvikling og kompetansebygging for for kostnadseffektive og framtidsrettede løsninger for CO2-håndtering. Foretaket forvalter midler bevilget over statsbudsjettet, blant annet midler øremerket regjeringens arbeid med fullskala CO2-håndtering (CCS-prosjektet), jf. statsbudsjettets kap. 1840 CO2-håndtering, post 72 Fullskala CO2 -håndtering. Gassnovas egne kostnader til administrasjon, drift mv., som er inkludert merverdiavgift, fastsettes i eget bevilgningsvedtak, jf. statsbudsjettets. kap. 1840 CO2-håndtering, post 70 Administrasjon, Gassnova SF.

Bevilgningene i kap. 1840, post 72 skal gå uavkortet til industriaktørene som skal etablere og drifte anlegg for fangst, transport og lagring av CO2. Anmodningen i denne bindende forhåndsuttalelsen gjelder industriaktørene Fortum Oslo Varme AS og/eller Norcem AS (tilskuddsmottakere) og foretakenes planlagte etablering og drift av anlegg for fangst, prosessering og klargjøring av CO2 for transport (fangstanlegg).

Tilskuddene utbetales til tilskuddsmottaker fra staten v/OED og Gassnova opptrer i den sammenheng som tilskuddsforvalter, dvs. forestår utbetalingene og følger opp CCS-prosjektet på statens vegne.

Det fremgår av Avtaleutkast om tilskudd til fangst av CO2 (tilskuddsavtalen) mellom staten v/OED og tilskuddsmottaker at tilskuddet skal bidra til å realisere CCS-prosjektet ved at staten gir investerings- og driftstilskudd til etablering og drift av tilskuddsmottakers fangstanlegg, i samsvar med regelverket for offentlig tilskudd til miljøtiltak. Kostnadene fordeles mellom staten og tilskuddsmottaker ut fra en avtalt kostnadfordelingsmekanisme. Risiko for kostnadsoverskridelse deles også mellom partene. Tilskuddsmottaker har det vesentlige av risikoen for inntektssiden.

Etter merverdiavgiftsloven § 3-1 skal det beregnes merverdiavgift ved omsetning av varer og tjenester. Med omsetning menes levering av varer og tjenester mot vederlag, jf. merverdiavgiftsloven § 1-3 første ledd bokstav a. Det må med andre ord foreligge en gjensidig bebyrdende avtale mellom to parter, dvs. ytelse mot gjenytelse.

At merverdiavgiften er transaksjonsrelatert kan skape problemer knyttet til offentlige tilskudd. Det offentlige kan opptre som ordinær kjøper og betale merverdiavgift på sine anskaffelser eller det kan gi ren støtte til forskjellige formål. Avgiftsrettslig er det en flytende overgang hvor det sentrale vurderingstemaet er innholdet av omsetningsbegrepet. Det vil ofte være uklart om det offentlige faktisk mottar en konkret gjenytelse slik at vilkåret om ytelse mot vederlag er oppfylt. Utgangspunktet i norsk rett er at når det offentlige bevilger penger til et bestemt formål anses dette ikke som vederlag for tjenester.

Når det gjelder spørsmålet om hva som nærmere ligger i kravet om konkret gjenytelse kan man ut fra forvaltningspraksis på området for offentlige tilskudd legge til grunn at gjenytelsen må ha et substansielt innhold. Etter direktoratets oppfatning innebærer det at oppdragsgiver må motta en direkte og identifiserbar fordel i retur for det gitte tilskuddet. Dette i motsetning til de tilfeller hvor tilskuddet ikke gir seg utslag i noe bestemt resultat for oppdragsgiver.

Det følger av utkastet til tilskuddsavtale at tilskuddsmottaker påtar seg en rekke forpliktelser overfor staten. Tilskuddsmottaker skal blant annet månedlig rapportere om fremdrift, påløpte kostnader og oppdatert status. Staten skal videre ha en ikke-eksklusiv og vederlagsfri rett til å bruke den samme teknologi og de samme rettigheter i andre CO2-prosjekter. Staten skal ha også ha rett til å sub-lisensiere slik teknologi til andre tilskuddsmottakere for disse formålene.

Skattedirektoratet er av den oppfatning at tilskuddsmottakers forpliktelser iht. avtaleutkastet ikke kan anses som konkrete gjenytelser for mottatte tilskudd. Gassnova (staten) mottar ifølge innsenderen «ingen gjenytelse ut over den generelle samfunnsnytten og miljøgevinsten som vil tilfalle alle». Vi legger dette til grunn, og da slik at det offentlige ikke mottar noen direkte og identifiserbar fordel, og at tilskuddsmottaker står relativt fritt innenfor de gitte rammer med hensyn til hvordan tilskuddene skal disponeres. Det fremgår riktignok at staten skal ha en ikke-eksklusiv og vederlagsfri rett til å bruke den samme teknologi, men ut fra innsenderens saksfremstilling forutsetter vi at ordningens hovedformål er å finansiere et samfunnsnyttig prosjekt, ikke at staten skal å få tilgang til teknologi. Det følger også av forvaltningspraksis på området at vilkår om at et offentlig tilskudd skal benyttes til bestemte formål og krav til rapportering, regnskap mv., ikke anses som konkrete gjenytelser.

Tilskuddet er en del av regjeringens bidrag for å begrense global oppvarming gjennom å redusere utslippene av klimagasser, herunder CO2, slik at de langsiktige klimamålene i Norge og EU kan nås til lavest mulig kostnad. Etter en samlet vurdering er Skattedirektoratets kommet til at tilskuddene må anses som generelle driftstilskudd for å fremme politiske og samfunnsnyttige målsettinger om å begrense utslipp av klimagasser.

Tilskuddene representerer derfor ikke vederlag for levering av tjenester og det skal ikke beregnes merverdiavgift av driftstilskudd som ytes fra staten v/Ole- og energidepartementet til Fortum Oslo Varme AS og/eller Norcem AS.