This page is not available in English.

Bindende forhåndsuttalelse

Frivillig registrert utleiers fradragsrett for transaksjonsomkostninger ved kjøp av eiendommer og/eller eiendomsselskaper

Bindende forhåndsuttalelse fra Skattedirektoratet, BFU 18/07. Avgitt 20.04.2007

Merverdiavgiftsloven §§ 21 og 23 og forskrift 6. juni 2001 nr. 573 om frivillig registrering av utleier av bygg eller anlegg til bruk i virksomhet som er registrert etter merverdiavgiftsloven (Nr. 117)

Et fond med formål å investere i fast eiendom skal etablere et AS som gjennom datterselskaper skal investere i faste eiendommer og/eller eiendomsselskaper. Selskapene vil bli frivillig registrert etter forskrift nr. 117 (fellesregistrering). Innsender reiste spørsmål om fradragsretten for inngående avgift på transaksjonsomkostninger ved kjøp av eiendommer og/eller eiendomsselskaper.

Skattedirektoratet presiserte innledningsvis at frivillig registrering av utleiere er en særskilt ordning avgrenset til å gjelde arealer som faktisk er utleid til avgiftspliktig virksomhet. Med denne begrensning gjelder imidlertid det vanlige relevanskravet for fradragsrett etter merverdiavgiftsloven § 21. Begrensningene innebærer at inngående avgift på transaksjonsomkostningene vil måtte henføres til de respektive eiendommer og fradragsrettens omfang vil således bestemmes av andel areal omfattet av registrering på hver enkelt eiendom. Anskaffelsene anses således ikke som felles driftutgifter for de fellesregistrerte selskapene, og omkostninger knyttet til planlagte, men ikke realiserte utleieprosjekter vil følgelig ikke være fradragsberettiget.

Innsenders fremstilling av faktum og jus

Fondet AS er et nytt investeringsalternativ som har til formål å investere i fast eiendom.

I forbindelse med erverv av faste eiendommer, og erverv av datterselskaper som igjen eier fast eiendom, benyttes ulike eksterne tjenesteleverandører, herunder advokater, revisorer og eiendomsmeglere.

Spørsmålet i saken er hvorvidt, og eventuelt fra hvilket tidspunkt, det kan oppnås fradragsrett for merverdiavgift på kostnader som pådras i forbindelse med kjøp av avgiftspliktige datterselskaper og i forbindelse med datterselskapenes erverv av faste eiendommer.

Fondet AS har som nevnt til formål å investere i fast eiendom. Ifølge investeringsrammen skal selskapet i hovedsak investere i kontor, handel/kjøpesentre, lager/logistikk, industri og hotelleiendommer. Eiendommene som erverves vil i det alt vesentligste leies ut til avgiftspliktige eller kompensasjonsberettigede leietakere.

Eiendommene skal ikke erverves direkte av Fondet AS, men i stedet gjennom:

- såkalte ”single purpose” datterselskaper (”SP-selskaper”), dvs. selskaper med eneste formål å erverve, eie og leie ut fast eiendom, og/eller

- SP-selskapenes erverv av datterselskaper, heretter betegnet ”E AS”, som igjen eier og leier ut fast eiendom

SP-selskapene vil være ”tomme” inntil disse erverver eiendom enten direkte eller indirekte ved kjøp av aksjene i E AS. Fondet AS sin levetid er fastsatt til 10 år, med en mulig forlengelse på inntil 5 år. Først kommer en oppbygningsfase, som vil vare i 2-3 år, hvor Fondet AS vil erverve investeringsobjekter. Deretter følger en forvaltningsfase på 5-7 år, hvor eiendommene i porteføljen vil leies ut, før nedbygningsfasen på 2-3 år begynner.

I nedbyggingsfasen vil Fondet AS avhende eiendomsporteføljen. Også i forvaltningsfasen vil det i spesielle tilfeller kunne besluttes salg av eiendommer, dersom prisen som oppnås er god nok.

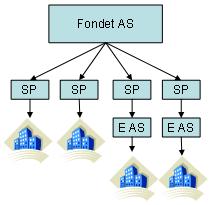

Når oppbygningsfasen er over, kan strukturen (”Fondsstrukturen”) således skjematisk fremstilles slik:

Alle datterselskapene i Fondsstrukturen vil eies fullt ut av sine morselskap, dvs. at Fondet AS vil være morselskap til samtlige SP-selskaper, mens SP-selskaper som ikke eier eiendom direkte, vil være morselskap til et E AS, jf illustrasjonen ovenfor. Morselskapene vil ikke ha noen inntekter utover finansinntekter fra sine datterselskaper.

Alle selskapene i Fondsstrukturen vil inngå i en avgiftsmessig fellesregistrering etter mval § 12 tredje ledd. Dette gjelder også de foreløpig ”tomme” SP-selskapene som er opprettet til bruk for fremtidige eiendomsinvesteringer. Ett SP-selskap (”SP 1”) som allerede er i gang med utleie til avgiftspliktige leietakere, er frivillig registrert etter forskrift nr 117 for denne utleien.

Etter hvert som det dukker opp interessante investeringsobjekter, vil SP-selskapene pådra seg kostnader knyttet til erverv av aksjer i datterselskaper og/eller erverv av faste eiendommer. Som eksempler på slike kostnader, heretter betegnet ”transaksjonskostnader”, kan nevnes kostnader til:

- Revisjon

- Advokat

- Due diligence

- Børs- og emisjonskostnader

Transaksjonskostnadene er etter sin art kostnader som i tid vil pådras før den faste eiendommen, eventuelt aksjene i datterselskapene, overtas.

Ved kjøp av fast eiendom vil SP-selskapet i de aller fleste tilfeller ha inngått leiekontrakter med avgiftspliktige eller kompensasjonsberettigede leietakere før overtagelsen av den faste eiendommen, eller selskapet vil inngå slike kontrakter i forbindelse med overtagelsen eller kort tid deretter.

Ved SP-selskapenes kjøp av aksjene i E AS, vil E AS i de fleste tilfeller allerede før kjøpet gjennomføres være frivillig registrert etter forskrift nr 117 til merverdiavgiftsloven for utleie av fast eiendom til avgiftspliktige og kompensasjonsberettigede leietakere. I andre tilfeller vil E AS bli frivillig registrert i avgiftsmanntallet senest samtidig med at SP-selskapet overtar eiendomsretten til E AS. Bare helt unntaksvis vil Fondsstrukturens leieforhold ikke fylle vilkårene for frivillig registrering i avgiftsmanntallet. Med mindre annet fremgår uttrykkelig, ses det bort fra slike tilfeller i det følgende.

Spørsmålet i saken er hvorvidt, og eventuelt i hvilken utstrekning, SP-selskapene har fradragsrett for inngående merverdiavgift på transaksjonskostnadene ved kjøp av henholdsvis:

- fast eiendom som skal benyttes i avgiftspliktig utleievirksomhet, og

- et datterselskap, E AS, som skal drive avgiftspliktig utleievirksomhet.

Avslutningsvis drøftes tidspunktet for fradragsrettens inntreden, og endelig fradragsrettens omfang i tilfeller av ”kombinert utleievirksomhet”.

Innledningsvis omhandles imidlertid enkelte spørsmål som er felles ved SP-selskapenes kjøp av henholdsvis fast eiendom og E AS.

Som nevnt vil alle selskapene i Fondsstrukturen inngå i en avgiftsmessig fellesregistrering etter merverdiavgiftsloven § 12 tredje ledd. Dette vil gjelde både Fondet AS, SP-selskaper som vil være i gang med utleievirksomhet, de foreløpig ”tomme” SP-selskapene som er opprettet til bruk for fremtidige eiendomsinvesteringer samt fremtidige E AS.

Et fremtidig E AS vil meldes inn i fellesregistreringen så snart SP-selskapet som kjøper dette har overtatt aksjene, og eierkravene for fellesregistrering er oppfylt.

Som nevnt er ”SP 1”, som inngår i fellesregistreringen, allerede i gang med utleie til avgiftspliktige leietakere, og selskapet er i den anledning frivillig registrert etter forskrift nr. 117 for denne utleien. Etter vår oppfatning vil det neste SP-selskapet som skal erverve fast eiendom for utleie (”SP 2”), og som skal inngå fellesregistreringen, ikke måtte søke om ”egen” frivillig registrering etter forskrift nr 117. Begrunnelsen er at fellesregistrerte selskaper anses som én avgiftspliktig enhet, jf merverdiavgiftsloven § 12 tredje ledd. Etter vår oppfatning vil det således være tilstrekkelig med én frivillig registrering for samtlige selskaper i fellesregistreringen, og da slik at eventuelle nye SP-selskaper og/eller E AS som meldes inn i fellesregistreringen, uten videre vil omfattes av ”Fondsstrukturens frivillige registrering” med virkning fra den avgiftstermin vilkårene i merverdiavgiftsloven § 12 tredje ledd er oppfylt og søknad om fellesregistrering er postlagt.

Har sp-selskapene fradragsrett for transaksjonskostnader ved kjøp av fast eiendom til bruk i frivillig registrert utleievirksomhet?

Som nevnt vil det bli opprettet ”tomme” SP-selskaper, som fra selskapene opprettes vil inngå i Fondsstrukturens avgiftsmessige fellesregistrering. Selskapene som inngår i Fondsstrukturens fellesregistrering er frivillig registrert for utleie av fast eiendom etter forskrift nr. 117.

SP-selskapene vil pådra seg ulike transaksjonskostnader i forbindelse med erverv av eiendommer som skal benyttes i den avgiftspliktige utleievirksomheten, dvs. eiendommer som skal benyttes som driftsmidler i avgiftspliktig virksomhet.

Etter merverdiavgiftsloven § 21 første punktum, slik denne forstås i Høyesteretts praksis, jf. f. eks Porthuset- og Hunsbedt-dommene, foreligger fradragsrett for inngående merverdiavgift på kostnader som er relevante for, og som har en nær og naturlig sammenheng med, avgiftspliktig virksomhet.

Etter vår oppfatning må transaksjonskostnader som pådras ved kjøp av fast eiendom til bruk i frivillig registrert – og dermed avgiftspliktig – utleievirksomhet anses å være relevante for, og ha en nær og naturlig sammenheng med, avgiftspliktig virksomhet. Inngående merverdiavgift på slike kostnader er derfor fradragsrettberettiget etter merverdiavgiftsloven § 21.

Vi viser også til at det samme resultat er lagt til grunn av EU-domstolen og av Ole-Gjems Onstad hva angår kostnader som pådras ved anskaffelse av datterselskaper, jf nedenfor.

Dersom leietakeren selv hadde pådratt seg transaksjonskostnader ved kjøp av de aktuelle lokalene er det ikke tvilsomt at leietakeren ville hatt krav på fradrag. Det ville da være i strid med formålet med ordningen med frivillig registrering å nekte den frivillig registrert utleier den samme fradragsrett, jf Ot.prp. nr. 2 2000-2001 på side 148:

”Departementet ser samtidig, i likhet med Storvikutvalget, at det er behov for en utvidelse av gjeldende ordning med frivillig registrering for oppføring av bygg og anlegg. Utvalget påpekte at dagens regelverk fører til skjult avgiftsbelastning for leietakere som driver avgiftspliktig virksomhet i leide lokaler. Dette fordi utleier ikke kan føre inngående merverdiavgift av driftsomkostninger til fradrag, og at merverdiavgiften derfor blir en omkostning som inngår i leievederlaget. I praksis har dette ført til ulike former for avgiftstilpasning, fordi avgiftsbelastningen i noen tilfeller er avhengig av hvordan partene innretter seg.

Etter departementets syn bør adgangen til frivillig registrering for utleie til registrerte virksomheter omfatte både oppføring og utleie av næringseiendom. Ved en mer generell ordning vil fradragsretten for inngående merverdiavgift ikke bare omfatte oppføringskostnadene, men også inngående merverdiavgift av driftsomkostningene. Avgiftsbelastning for bygget eller anlegget vil da bli tilnærmet lik som om leietakeren selv hadde eid bygget eller anlegget. En slik ordning vil i stor grad motvirke uønsket avgiftskumulasjon ved at utleie av fast eiendom fortsatt holdes utenfor avgiftsområdet.” Endelig vises til Skattedirektoratets brev av 28. februar 2003 til et advokatfirma der direktoratet legger til grunn at en virksomhet har fradragsrett for anskaffelser til salg av fast eiendom som har vært benyttet i avgiftspliktig virksomhet. Det kan ikke være noen grunn til å behandle kostnader til kjøp av fast eiendom på noen annen måte.

Vi er etter dette av den oppfatning at SP-selskapet vil ha fradragsrett for den inngående avgiften på transaksjonskostnadene.

Vi anmoder Skattedirektoratet om å bekrefte vår forståelse av avgiftsreglene på dette punkt.

Har sp-selskapene fradragsrett for transaksjonskostnader knyttet til kjøp av avgiftspliktige datterselskaper?

Etter vår oppfatning kan det ikke være noen grunn til å undergi transaksjonskostnader ved kjøp av fast eiendom for frivillig registrert gjennom et aksjeselskap, en annen avgiftsmessig behandling enn transaksjonskostnader ved kjøp av fast eiendom direkte.

Begrunnelsen er at det for det aktuelle SP-selskapet i begge tilfeller er tale om å anskaffe nok en fast eiendom – nok et driftsmiddel - til bruk i avgiftspliktig utleievirksomhet. At avgiftsreglene må være de samme henholdsvis ved kjøp av fast eiendom direkte og ved kjøp av fast eiendom gjennom et aksjeselskap, fremgår av Ot.prp. nr. 2 (2000-2001) på side 123, hvor det uttrykkelig fremgår at avgiftsunntaket for finansielle tjenester ikke gjelder for omsetning av verdipapir som gir rettigheter til fast eiendom. For den avgiftsmessige behandlingen av slike verdipapirer vises det i forarbeidene i stedet til unntaket for fast eiendom. I dette ligger at lovgiver har ansett omsetning av verdipapir som gir rettigheter til fast eiendom, som fast eiendom.

At avgiftsreglene må være de samme kjøp ved av fast eiendom direkte og ved kjøp av fast eiendom gjennom et aksjeselskap, er dessuten lagt til grunn i administrativ praksis ved spørsmål om avgiftsplikt på eiendomsmeglers tjenester ved formidling av fast eiendom gjennom aksjeselskaper. Det vises her til at avgiftsmyndighetene har lagt til grunn at det foreligger avgiftsplikt på megleres honorar ved salg av fast eiendom gjennom aksjeselskap selv om megling av aksjer jo er unntatt fra avgiftsplikt etter merverdiavgiftsloven § 5b første ledd nr 4 (unntaket for finansielle tjenester), jf for så vidt Merverdiavgiftshåndboken, 4. utgave, 2006, på side 111-112:

”Av Ot.prp. nr. 2 (2000–2001) Kap. 7.2.5.5 s. 123 fremgår det at unntaket for finansielle tjenester ikke skal gjelde for omsetning av verdipapir som gir rettigheter i fast eiendom. Eiendomsmegling ved salg av for eksempel en aksjeleilighet vil derfor være avgiftspliktig. Megling ved salg av aksjer generelt er imidlertid unntatt. Ved salg av aksjer i et eiendomsselskap må det derfor vurderes konkret om tjenesten anses for å gjelde overdragelse av aksjene eller eiendommen(e). Det vil bl.a. ha betydning om den som yter tjenesten skal bidra med sin fagkunnskap/kompetanse § 5 b Unntak fra avgiftsplikt – særskilte tjenester innen omsetning av fast eiendom. Som illustrasjon nevnes et eksempel fra dansk rettspraksis (SKM2002 676.VLR) der en bank, som selv måtte anses som kompetent når det gjelder overdragelse av aksjer, søkte bistand hos en eiendomsmegler i forbindelse med salg av et eiendomsselskap.

Megleren skulle bidra med sakkunnskap vedrørende omsetning av fast eiendom. Eiendomsmegleren foretok en vurdering av eiendommen, utarbeidet salgsmateriale, fant potensielle kjøpere og deltok i forhandlingene mellom banken og disse. Retten mente at dette måtte karakteriseres som alminnelige eiendomsmeglertjenester, som er avgiftspliktige …”

Etter dette må de samme rettskilder som gir SP-selskapene rett til fradrag ved kjøp av fast eiendom direkte, jf ovenfor, innebære at SP-selskapene også har fradragsrett for inngående merverdiavgift på transaksjonskostnader som påløper ved kjøp av fast eiendom gjennom aksjeselskap.

At det foreligger fradragsrett for transaksjonskostnader ved kjøp av datterselskap til bruk i avgiftspliktig virksomhet er, som nevnt ovenfor, også lagt til grunn av EF-domstolen i sak C-16/00, Cibo Participations SA. I Gjems-Onstads MVA-kommentaren, 3. utg., 2005 på side 382, uttales følgende om denne dommen:

”EF-domstolens sak C-16/00, Cibo Participations SA, gjaldt fradragsrett for inngående merverdiavgift på organisasjonskostnader, dvs. utgifter pådratt ved erverv av datterselskap. Det svenske Riksskatteverket har tolket dommen slik at det stilles tre krav for fradragsrett for merverdiavgift på slike kostnader: Morselskapet må drive økonomisk virksomhet; datterselskapet må [ha] en direkte og umiddelbar sammenheng med morselskapets virksomhet, og kostnadene må ha en direkte og umiddelbar forbindelse med ervervet. Dette kan gjelde advokat- og konsulenthonorarer. For svensk rett har man kommet frem til at det ikke foreligger fradragsrette for inngående merverdiavgift for nyemisjoner og årlige avgifter til Stockholms fondsbørs eller for inngående avgift som gjelder avgifter til VPC (tilsvarer norsk VPS) … Så langt det ikke er tale om utgifter som ikke skal avgiftsberegnes fordi det er offentlig myndighetsutøvelse, jf merverdiavgiftsloven § 5 b første ledd nr 7, må det antas at det her vil være fradragsrett for inngående merverdiavgift ut fra det relevanskravet Høyesterett lagt til grunn for norsk avgiftsrett …”

I vårt tilfelle er det på det rene at SP-selskapene driver økonomisk virksomhet, at datterselskapene som erverves (”E AS”) har en direkte og umiddelbar sammenheng med morselskapets, dvs. SP-selskapets, virksomhet, og dessuten at transaksjons-kostnadene har en direkte og umiddelbar forbindelse med ervervet av E AS.

Samtlige tre vilkår EU-retten oppstiller for fradragsrett på transaksjonskostnader ved kjøp av datterselskaper, slik vilkårene er formulert av Riksskatteverket, er derfor oppfylt.

For ordens skyld bemerker vi at fradragsrett for SP-selskapet ikke kan avskjæres med den begrunnelse at transaksjonskostnadene er til bruk i E AS`, og ikke SP-selskapets, avgiftspliktige virksomhet. Begrunnelsen er at kostnader til kjøp av et avgiftspliktig datterselskap må tilordnes kjøperselskapet, og ikke selskapet som vil kunne bli kjøpt.

Etter dette er vi av den oppfatning at SP-selskapet vil ha fradragsrett for den inngående avgiften på transaksjonskostnadene som påløper ved kjøp av E AS.

Vi anmoder Skattedirektoratet om å bekrefte vår forståelse av avgiftsreglene på dette punkt.

Tidspunktet for fradragsføring av inngående merverdiavgift

Det er ovenfor begrunnet hvorfor SP-selskapene vil ha fradragsrett for inngående merverdiavgift på transaksjonskostnader ved kjøp av fast eiendom, både i tilfeller der den faste eiendommen erverves direkte og i tilfeller der eiendommen erverves ved kjøp av aksjer. Under denne forutsetningen oppstår spørsmålet om tidspunktet for fradragsføring av den inngående merverdiavgiften.

Det bærende prinsipp i avgiftsretten er at spørsmålet om fradragsrett for inngående merverdiavgift skal vurderes på anskaffelsestidspunktet for den aktuelle vare eller tjeneste. Dette innebærer at Fondsstrukturen på anskaffelsestidspunktet for tjenestene som anskaffes fra advokater, revisorer mv. må ta stilling til hvorvidt, og evt. i hvilket omfang, fradragsrett foreligger. Spørsmål knyttet til fradragsrettens omfang drøftes nedenfor.

Fradragsberettiget inngående merverdiavgift skal periodiseres til den termin da faktura er utstedt og bokført i henhold til bokføringsloven, jf. merverdiavgiftsloven § 32, første ledd.

I tilfellene som nevnt ovenfor, er intensjonen til Fondsstrukturen å anskaffe driftsmidler til bruk i avgiftspliktig utleievirksomhet, og Fondsstrukturen er frivillig registrert for denne virksomheten. På denne bakgrunn er vi av den oppfatning at SP-selskapene fortløpende kan fradragsføre inngående merverdiavgift på transaksjonskostnader, da disse fullt ut må anses pådratt i avgiftspliktig virksomhet. Dette må gjelde for kostnader som er pådratt på tidspunktet før eiendommen faktisk overtas, og også for kostnader til prosjekter det ikke blir noe av. Den inngående merverdiavgiften kan fradragsføres i omsetningsoppgaven i den termin fakturaen er utstedt.

Vi bemerker at vi er kjent med avgiftsmyndighetenes praksis med å ikke gi fellesregistreringer virkning fra terminer før slik registrering ble søkt, og dessuten med prinsippet om at fellesregistreringer ikke gis tilbakevirkende kraft.

I foreliggende tilfelle vil fast eiendom som kjøp gjennom aksjeselskaper, ”E AS”, inngå i Fondsstrukturens fellesregistrering så snart det aktuelle SP-selskapet har overtatt aksjene i E AS. Siden Fondsstrukturens løpende fradragsrett i dette tilfelle hjemles direkte i merverdiavgiftslovens § 21 er det etter vår oppfatning likevel ikke nødvendig å gå ”veien om” § 12 tredje ledd for å begrunne fradragsrett. Vi mener derfor at fradragsrett i foreliggende tilfelle ikke innebærer at den fremtidige fellesregistreringen gis verken virkning før slik registrering blir søkt eller at fellesregistreringen gis tilbakevirkende kraft.

Vi anmoder Skattedirektoratet om å bekrefte vår forståelse av avgiftsreglene på dette punkt.

Avgiftsforholdene ved ”kombinert utleie” mv

Det er sannsynlig at Fondsstrukturen i fremtiden vil pådra seg transaksjonskostnader i tilknytning til eiendommer som - helt eller delvis ” - skal leies ut til ikke-avgiftspliktige leietakere, som f eks statlige forvaltningsorganer. Det synes også nærliggende å anta at det ikke alltid vil være mulig å leie ut 100 % av arealene umiddelbart etter overtagelse, dvs. at enkelte arealer vil kunne bli stående tomme.

Eiendommer hvor det skal drives både avgiftspliktig og ikke-avgiftspliktig utleie betegnes heretter ”kombinerte bygg”, hvor det drives ”kombinert utleievirksomhet”.

Dersom Fondsstrukturen vil drive kombinert utleievirksomhet må transaksjonskostnader knyttet til nye, mulige erverv av fast eiendom – det være direkte eller gjennom et aksjeselskap - etter vår oppfatning anses å være ”generelle kostnader”, dvs. ”overheadkostnader”, for Fondsstrukturen. Vi viser her til at transaksjonskostnadene som pådras i forbindelse med prosjekter det ikke blir noe av, f eks fordi den tekniske tilstanden er for lav, vil bli dekket inn gjennom inntekter fra fremtidige prosjekter.

Siden transaksjonskostnader knyttet til nye, mulige erverv av fast eiendom må anses som overheadkostnader for Fondsstrukturen, vil Fondsstrukturen etter vår oppfatning benytte § 3 i forskrift nr 18 til merverdiavgiftsloven, dvs. forrige års regnskapstall, ved fordelingen av inngående avgift.

Vi understreker at transaksjonskostnader knyttet til nye, mulige erverv av fast eiendom, må undergis en annen behandling enn kostnader som er henførbare til den faste eiendommen som sådan, f. eks oppførings- og vedlikeholdskostnader. Sistnevnte kostnader skal henføres direkte til avgiftspliktig eller ikke-avgiftspliktig areal, og det er i henhold til avgiftsmyndighetenes standpunkt ikke anledning til å fradragsføre inngående merverdiavgift før det er inngått leiekontrakter med avgiftspliktige eller kompensasjonsberettigede leietakere.

Transaksjonskostnader knyttet til nye, mulige erverv av fast eiendom kan ikke på samme måte knyttes til en bestemt fast eiendom, eller til et bestemt areal. De begrensninger som er oppstilt i administrativ praksis hva angår inngående avgift på kostnader knyttet til den faste eiendommen som sådan, hindrer derfor ikke fradragsrett for transaksjonskostnader av en art som det her er tale om.

Vi anmoder Skattedirektoratet om å bekrefte vår forståelse av avgiftsreglene på dette punkt.

Skattedirektoratets vurderinger

Saken gjelder samarbeidende selskaper som er fellesregistrert etter merverdiavgiftsloven § 12 tredje ledd (Fondet). Dette innebærer at selskapene anses som én avgiftspliktig virksomhet. Adgangen til fellesregistrering omfatter, slik innsender legger til grunn, også selskaper som registreres etter merverdiavgiftsloven § 28 a og forskrift 6. juni 2001 nr. 573 om frivillig registrering av utleier av bygg eller anlegg til bruk i virksomhet som er registrert etter merverdiavgiftsloven (Nr. 117).

En fellesregistrering innebærer at det avgiftsmessig ikke anses å skje noen omsetning mellom selskapene. I praksis betyr dette at det ikke skal beregnes avgift ved transaksjoner mellom selskapene. Som en følge av at det avgiftsmessig ikke anses å skje omsetning mellom selskapene, vil det for eksempel foreligge fradragsrett for inngående avgift for et i seg selv ikke avgiftspliktig eiendomsselskap i fellesregistrering med et avgiftspliktig salgs-/driftsselskap som om det var salgs-/driftsselskapet som selv eide de faste eiendommene i eiendomsselskapet. For øvrig innebærer ikke en fellesregistrering noen utvidet fradragsrett i den forstand at det gis fradragsrett for anskaffelser til bruk i de fellesregistrerte selskapers eventuelle virksomhet utenfor merverdiavgiftsloven område.

En frivillig registrering etter forskrift nr. 117 vil til en hver tid kun omfatte arealer som faktisk er utleid til bruker med fradragsrett for inngående avgift. Det er således tale om en helt særskilt registreringsform. Det vil følgelig ikke foreligge fradragsrett for inngående avgift for noen anskaffelser til bygg som ikke for noen del er utleid til avgiftspliktig leietaker. Fradragsrett gis imidlertid etter hvert som arealene leies ut til avgiftspliktige leietakere. Kravet til faktisk utleie anses oppfylt når det er inngått leieavtale. Dette åpner for at arealer kan omfattes av frivillig registrering før de faktisk tas i bruk.

Denne avgrensingen av registreringens gjenstand er en hovedårsak til at en frivillig registrert utleier ikke helt ut vil komme i samme stilling som sine avgiftspliktige leietakere dersom de hadde eid eiendommen selv. Ordningen med frivillig registrering etter forskrift nr. 117 eliminerer således ikke en hver avgiftskumulasjon i forholdet mellom utleier og avgiftspliktig leietaker. Dette har da også vært forutsatt fra innføring av forskriften.

Innsender reiser spørsmål om fradragsrett for det som betegnes som transaksjonsomkostninger ved Fondets kjøp av henholdsvis fast eiendom og selskaper som skal drive utleie av fast eiendom. Spørsmålsstillingen gjelder også tidspunktet for fradragsføring og forholdsmessig fordeling.

Med de begrensninger som ligger i at registreringen gjelder utleie av bestemte arealer/anlegg, gjelder relevanskravet i merverdiavgiftsloven § 21 fullt ut for frivillige registrerte utleiere etter forskrift nr. 117. Vi er således enig med innsender i at det vil foreligge fradragsrett for transaksjonsomkostninger knyttet til så vel kjøp av eiendommer som til kjøp eller opprettelse av selskaper som skal drive registreringsberettiget utleie av fast eiendom.

Skattedirektoratet antar at transaksjonsomkostninger som gjelder konkrete eiendommer eller selskaper, skal henføres til de aktuelle eiendommer eller selskap. Fradragsføring vil da måtte skje på grunnlag av det enkelte bygg eller selskaps ”utleieprofil”, dvs. på grunnlag av andel areal omfattet av den frivillige registrering. Det vil da være adgang til å fradragsføre inngående avgift etter et forsvarlig skjønn basert på areal omfattet av registreringen. Denne type omkostninger, for eksempel et eiendomsmeglerhonorar ved anskaffelse av eiendom, vil således ikke være noen felles driftsutgift for alle selskapene i fellesregistreringen. Omkostninger som kan henføres til eiendommer som ikke blir anskaffet eller av andre grunner aldri blir leid ut til avgiftspliktig leietaker, vil følgelig ikke gi rett til fradrag.

Annerledes stiller dette seg for omkostninger som ikke kan henføres til bestemt bygg eller selskap, for eksempel rådgivning knyttet til utviklingsstrategier. Advokathonoraret for nærværende sak er et annet og nærliggende eksempel på en omkostning som er felles driftsutgift for den fellesregistrerte enhet som sådan. Her vil fradragsføring kunne foretas på grunnlag av fellesregistreringens omsetning innenfor og utenfor loven etter forskrift 20. desember 1969 nr. 1 om forholdsmessig fradrag for inngående avgift etter merverdiavgiftsloven (Nr. 18) § 3. Som enhver sjablonregel må det tas forbehold om at fordelingen i rimelig gjenspeiler anskaffelsens bruk. I en oppbyggings- eller nedbyggingsfase kan bruk av sjablongregelen føre til uriktig resultat.

Konklusjon

Fondet AS vil ha rett til fradrag for de omhandlede transaksjonsomkostninger knyttet til anskaffelse av faste eiendommer til bruk i utleievirksomhet omfattet av forskrift om frivillig registrering av utleier av bygg eller anlegg til bruk i virksomhet som er registrert etter merverdiavgiftsloven (Nr. 117).

Fondet AS vil ha rett til fradrag for de omhandlede transaksjonsomkostninger knyttet til kjøp eller opprettelse av selskaper som skal drive utleievirksomhet omfattet av forskrift om frivillig registrering av utleie av bygg eller anlegg til bruk i virksomhet som er registrert etter merverdiavgiftsloven (Nr. 117).

Fradragsretten er i begge tilfeller begrenset til det forholdsmessige areal av vedkommende bygg eller anlegg som er omfattet av den frivillige registreringen, jf. forskrift om frivillig registrering av utleier av bygg eller anlegg (Nr. 117) § 1 tredje ledd sammenholdt med § 6.

De omhandlede transaksjonsomkostninger er ikke å anse som Fondet AS’ felles driftsutgifter, jf. forskrift om forholdsmessig fradrag for inngående avgift etter merverdiavgiftsloven (Nr. 18) § 3.