Informasjon om færre kontroller reduserer støtten til kompensasjonsordningen

Våren 2020 fikk Skatteetaten ansvaret for å forvalte kompensasjonsordningen for næringslivet i forbindelse med koronapandemien og avdekke misbruk av ordningen. Kontroll er et viktig virkemiddel for å avdekke misbruk og juks, men av smittevernhensyn måtte vi gjennomføre færre fysiske kontroller enn vanlig. Flere aviser skrev om den midlertidige reduksjonen i kontroller.

Skatteetaten har gjennomført en undersøkelse der vi finner at støtten til ordningen reduseres når respondentene får vite at Skatteetaten gjennomfører færre fysiske kontroller.

Kort tid etter nedstengningen som følge av koronapandemien i mars 2020 ble adferdsteamet i Skatteetaten bedt om å gi innspill på hvordan krisen påvirker de skattepliktiges adferd, og hva Skatteetaten bør gjøre for å møte eventuelle utfordringer.

Vårt utgangspunkt ble å studere tidligere økonomiske kriser, hvor finanskrisen i 2008 var den mest nærliggende. Det var påfallende hvor lite litteratur vi fant om holdninger til unndragelse og endringer i opplevd oppdagelsessannsynlighet som følge av kriser. Vi fant heller ikke mye kunnskap om misbruk av offentlige hjelpetiltak og endringer i kriminalitet som følge av økonomiske kriser i Norge. For å skaffe mer innsikt utformet vi tre studier om holdninger i krisetid.

Denne artikkelen tar for seg en av disse og handler om kompensasjonsordningen.

Kompensasjonsordningen gjaldt fra mars til og med august 2020 og ga økonomisk støtte til foretak med stort omsetningsfall som følge av koronakrisen. Formålet med ordningen var å hindre at ellers levedyktige bedrifter gikk konkurs under krisen. Skatteetaten fikk ansvar for å forvalte ordningen og avdekke juks. Kontroller av foretak er et viktig virkemiddel for å gjøre dette.

Samtidig som kompensasjonsordningen ble tilgjengelig, skrev flere aviser at Skatteetaten i en kort periode gjennomførte færre fysiske kontroller på grunn av smittefare12. Adferdsteamet ønsket derfor å undersøke om støtten til kompensasjonsordningen ble påvirket av informasjon om kontrollaktivitet og hva som eventuelt forårsaker dette. Vi har derfor undersøkt hvordan informasjon om færre kontroller påvirker folks oppfatning av vår avdekkingsevne, omfanget av misbruk og tillit til Skatteetaten.

Undersøkelsen ble gjennomført som et surveyeksperiment med et representativt utvalg norske privatpersoner som var 18 år eller eldre. I eksperimentet delte vi respondentene tilfeldig inn i to grupper og ga kun den ene gruppen informasjon om at Skatteetaten hadde gjennomført færre fysiske kontroller i en kort periode. Den andre gruppen fikk ikke vite dette. Deretter fikk begge gruppene de samme spørsmålene som handlet om kompensasjonsordningen.

Kompensasjonsordningen gir økonomisk kompensasjon til foretak med stort omsetningsfall som følge av koronakrisen. Formålet med ordningen er å hindre at ellers levedyktige bedrifter går konkurs under koronakrisen. Slik kan arbeidsplasser trygges, oppsigelser unngås og aktiviteten i økonomien kan raskt ta seg opp igjen når den akutte krisen er over og den økonomiske situasjonen tilsier det.

- Ordningen er midlertidig og rettet mot de foretakene som oppfyller kriteriene for å motta støtte. Det er Skatteetaten som har forvaltningsansvaret for ordningen.

- Kompensasjonsordningen gjelder fra mars til og med august 2020. Per september 2020 har i overkant av 6 mrd. kroner blitt betalt ut fordelt på rundt 71 000 utbetalinger

Kilde: Skatteetaten, 2020

I et surveyeksperiment deles respondentene tilfeldig inn i ulike grupper, og respondentene får ulik informasjon avhengig av hvilken gruppe de havner i. Eksperimentet foregår digitalt, som regel på en nettbasert plattform. I grove trekk foregår det slik:

- Respondentene deles tilfeldig inn i en tiltaksgruppe og en referansegruppe

- Respondentene i tiltaksgruppen får ekstra informasjon som referansegruppen ikke får

- Begge gruppene blir stilt de samme spørsmålene

- Vi sammenligner svarene fra de to gruppene

Dersom respondentene i begge gruppene har svart ganske likt, kan vi anta at den ekstra informasjonen vi ga tiltaksgruppa ikke har påvirket svarene. Hvis gruppene har svart forskjellig, kan det bety at den ekstra informasjonen har hatt en effekt på svarene.

Gjennomføringen av eksperimentet

Undersøkelsen ble gjennomført i samarbeid med Opinion AS, og respondentene var helt anonyme overfor Skatteetaten og adferdsteamet.

I begynnelsen av undersøkelsen fikk alle respondentene generell informasjon om kompensasjonsordningen:

Informasjon respondentene mottok:

Regjeringen innførte nylig kompensasjonsordningen, ofte kalt kontantstøtten til næringslivet. Kompensasjonsordningen skal hjelpe bedrifter som er økonomisk hardt rammet av koronakrisen. Dette gjøres ved å dekke inntil 90 prosent av de faste utgiftene til bedriftene, for eksempel husleie.

Målet med kompensasjonsordningen er å unngå unødvendige konkurser og oppsigelser under koronakrisen. Ordningen er anslått å koste staten cirka 20 milliarder kroner i måneden.

Det har blitt påpekt i mediene at kompensasjonsordningen kan misbrukes av bedrifter ved å innrapportere for høye faste kostnader til skattemyndighetene.

Skatteetaten forvalter kompensasjonsordningen for staten. Skatteetaten har også ansvar for kontrollere at ordningen ikke misbrukes.

Halvparten av respondentene (n=700), heretter kalt referansegruppe, fikk ikke mer informasjon enn dette. Den andre halvparten av respondentene (n=700), heretter kalt tiltaksgruppe, fikk i tillegg følgende informasjon:

Tilleggsinformasjon til den ene gruppen respondenter:

Det har også kommet frem i mediene at Skatteetaten har gjennomført færre fysiske kontroller av bedrifter gjennom koronakrisen på grunn av hjemmekontor og smittevernhensyn.

Alle respondentene, både referansegruppe og tiltaksgruppe, fikk deretter spørsmål om

- hvorvidt de støtter kompensasjonsordningen,

- hvilken oppfatning de har om hvor mange bedrifter som søker om kompensasjon som forsøker å misbruke ordningen,

- hvor mange som jukser vi avdekker, og

- i hvilken grad de har tillit til vår forvaltning av ordningen.

Spørsmålenes formulering er gjengitt i figurene som beskriver funnene nærmere.

Respondentene svarte også på spørsmål om kjønn, alder, bosted, utdanningsnivå, arbeidssituasjon, personlig inntekt, sektortilhørighet (offentlig/privat) og politiske preferanser. En del av disse opplysningene ble brukt i den statistiske analysen som kontrollvariabler.

Alle respondentene fikk en avslutningstekst som presiserte at de fleste av Skatteetatens kontroller er digitale og at kontrollnivået skal økes fremover, også på forhold som oppstod under koronapandemien.

Mindre støtte til kompensasjonsordningen

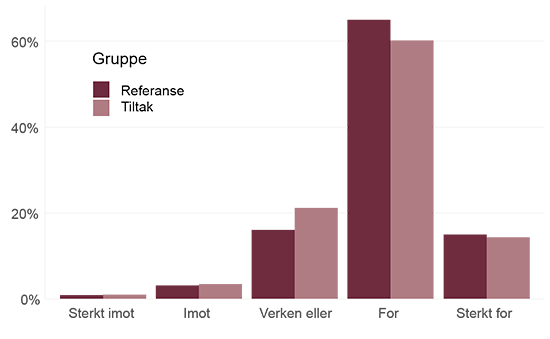

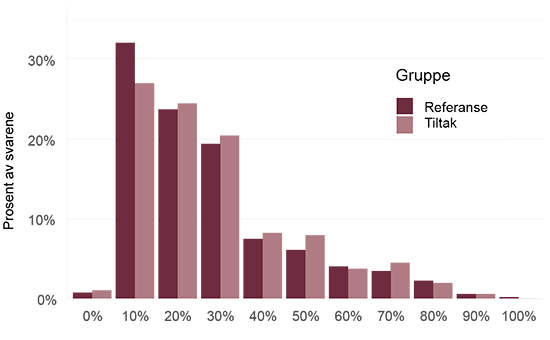

Figur 1 viser at de som fikk oppgitt at Skatteetaten har hatt færre fysiske kontroller i en kort periode, svarer statistisk signifikant forskjellig fra dem som ikke fikk vite dette. Helt konkret ser vi at de som fikk tilleggsinformasjon uttrykker mindre støtte til kompensasjonsordningen enn referansegruppa.

Figur 1 "Er du for eller imot kompensasjonsordningen?" Prosentandel.

Da respondentene ble gjort oppmerksomme på at kontrollnivået ble lavere under koronakrisen, reduserte dette støtten til kompensasjonsordningen med 5,6 prosentpoeng. Dette tilsvarer en 7 prosent reduksjon i støtten til kompensasjonsordningen i forhold til støtten i referansegruppa, som hadde en gjennomsnittlig støtte på 80 prosent på en skala fra 0 til 100.

I forhold til lignende studier hvor man bruker informasjonseksperimenter for å se på støtte til ulike offentlige ordninger er effektene ganske store, spesielt med tanke på at den ekstra informasjonen til respondentene var kort og nøytralt formulert3-11. Denne litteraturen finner liten eller ingen effekt av informasjon for å se om respondenter støtter eller ikke støtter offentlige ordninger.

En årsak til at effekten av informasjon om færre kontroller er relativt stor, kan være at støtten er høy på tvers av partipolitiske preferanser. Hadde vi sett at støtten til kompensasjonsordningen hadde vært forskjellig avhengig av partipolitiske preferanser, hadde nok effekten vært mindre ved at de som i utgangspunktet var negativ til ordningen og som fikk informasjon om redusert kontroll, ikke endret holdninger til ordningen.

Hva kan forklare dette?

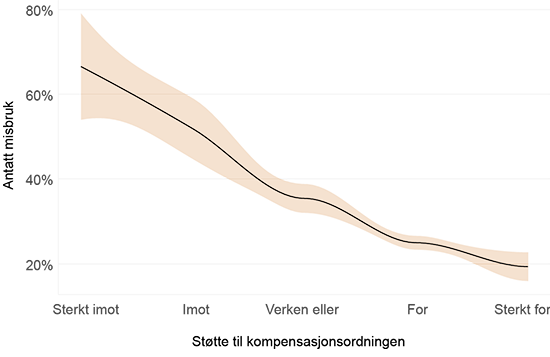

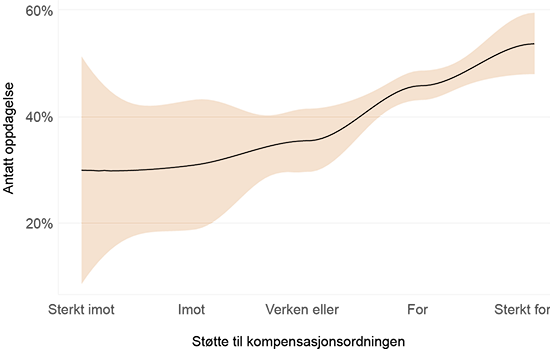

For å bedre forstå hvilke underliggende mekanismer som kan føre til lavere støtte til kompensasjonsordningen som følge av informasjon om færre kontroller, har vi sett på hvordan den samme informasjonen påvirker respondentenes opplevde oppdagelsessannsynlighet, og hvor mange bedrifter som de tror vil prøve å jukse med ordningen.

Antatt misbruk

Antatt oppdagelsessannsynlighet

Figur 2 Sammenhengen mellom ulike oppfatninger og støtte til kompensasjonsordningen. "Er du for eller mot kompensasjonsordningen?" vises på horisontal akse for begge figurer. De vertikale aksene viser henholdsvis prosentandel bedriftene tror vil misbruke ordningen, og prosentandel de tror Skatteetaten avdekker. Resultater for referansegruppen.

I figur 2 ser vi at hvilke oppfatninger respondentene har om vår avdekkingsevne og hvilke oppfatninger respondentene har om misbruk av ordningen har en sterk sammenheng med støtte til kompensasjonsordningen. For eksempel har vi funnet at respondenter som er sterkt for kompensasjonsordningen tror at vår avdekkingsevne er 12,5 prosentpoeng høyere enn de som ikke støtter ordningen. Respondenter som er for eller sterkt for ordningen tror at det er 15,9 prosentpoeng mindre bedrifter som jukser med ordningen. Selv om vi ikke kan påvise at det er årsakssammenhenger, kan det gi en indikasjon på at det er en årsakssammenheng.

Opplevd oppdagelsessannsynlighet og antallet bedrifter som jukser

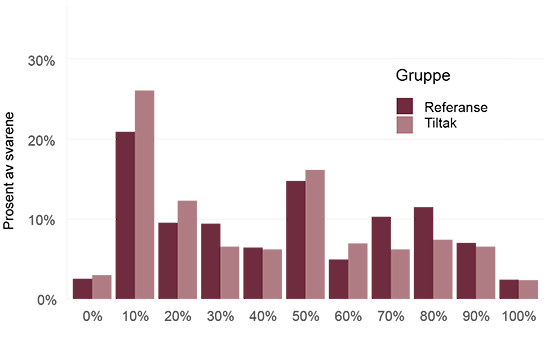

Vi spør respondentene både om hvor mange bedrifter Skatteetaten avdekker i juks med kompensasjonsordningen og om hvor mange bedrifter de tror jukser totalt. Funnene om avdekking av misbruk er illustrert i figur 3. I gjennomsnitt tror referansegruppa at vi avdekker 45 prosent av dem som forsøker å jukse med ordningen. Tiltaksgruppa mener i gjennomsnitt at vi avdekker 5 prosentpoeng færre av dem som forsøker å misbruke kompensasjonsordningen, sammenlignet med referansegruppa. Det tilsvarer en nedgang på 11 prosent. Denne forskjellen er statistisk signifikant.

Figur 3 "Hvor mange prosent av bedriftene som prøver å misbruke ordningen tror du Skatteetaten avdekker ved hjelp av sine kontroller?"

Informasjon om færre kontroller førte imidlertid ikke til at respondentene endret oppfatning av omfanget av misbruk av ordningen. Dette er illustrert i figur 4, og det er ingen statistisk signifikante forskjeller mellom referansegruppen og tiltaksgruppen. Det vil si at informasjon om færre kontroller ikke påvirker hvor mange prosent de tror forsøker å jukse med ordningen.

Figur 4 "Hvor mange prosent av bedriftene som søker om støtte tror du vil prøve å misbruke ordningen ved å innrapportere for høye kostnader til Skatteetaten?"

Samlet sett finner vi at respondentene tror at vår avdekkingsevne svekkes av et lavere kontrollnivå, men de tror samtidig ikke at flere bedrifter jukser som følge av dette. Tradisjonell økonomisk teori om skatteunndragelse foreslår at skattepliktige, i dette tilfellet bedrifter som mottar støtte gjennom kompensasjonsordningen, velger å ikke etterleve regelverket dersom den forventede gevinsten av å jukse er større enn risikoen. I vårt tilfelle vil det bety at informasjon om færre kontroller kan føre til at respondentene tror at bedriftenes opplevde oppdagelsessannsynlighet går ned, og dermed føre til at flere bedrifter finner gevinsten ved juks større enn risikoen. Denne teorien bekreftes ikke i vår undersøkelse, fordi antallet bedrifter som respondentene antar jukser ikke endrer seg som følge av informasjonen om færre kontroller. Selv om det faktisk skulle være flere bedrifter som utnytter mulighetsrommet som skapes av informasjon om færre kontroller, er altså ikke dette noe folk flest tror.

Det er mulig at svarene på disse spørsmålene hadde vært noe annerledes hvis undersøkelsen hadde vært gjennomført blant bedrifter i stedet for privatpersoner, ettersom bedriftene kan tenkes å ha holdninger og preferanser mer i tråd med tradisjonell økonomisk teori.

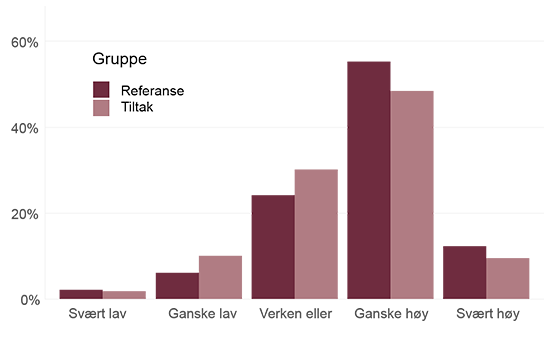

Lavere tillit til Skatteetatens forvaltning av ordningen

En siste potensiell underliggende mekanisme for lavere støtte til kompensasjonsordningen vi undersøker er hvordan tilliten til vår forvaltning endres ved informasjon om lavere kontrollaktivitet. Figur 5 viser at det i referansegruppa er flere som har svart at de har ganske høy tillit til etatens forvaltning av kompensasjonsordningen, sammenlignet med tiltaksgruppa. Reduksjonen i tilliten er på 9,6 prosentpoeng fra referansegruppens gjennomsnitt på 67,5 prosent, noe som tilsvarer en reduksjon på hele 14 prosent. De som fikk informasjon om færre kontroller har svart "verken eller" i større grad enn referansegruppa. Disse forskjellene mellom gruppene er signifikante.

Figur 5 "Hvor høy eller lav tillit har du til at Skatteetaten forvalter kompensasjonsordningen på en god og fornuftig måte?"

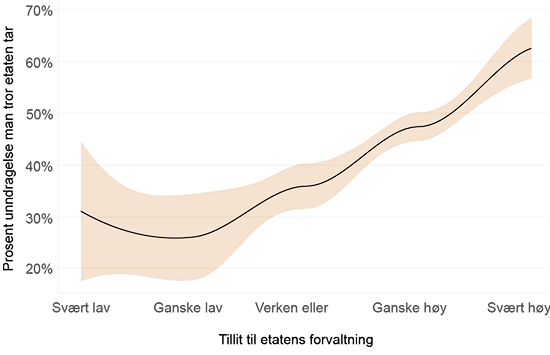

Sammenheng mellom tillit og avdekking, og tillit og antatt andel juksere

I tillegg til å se på forskjeller i svarene mellom gruppene, har vi undersøkt sammenhengen mellom tillit og oppfatning av Skatteetatens avdekkingsevne innad i referansegruppen. Denne sammenhengen er vist i figur 6. Vi ser at de som har lav tillit til etatens forvaltning av kompensasjonsordningen tror at vi avdekker færre av de som misbruker ordningen. De som derimot har høy tillit til vår forvaltning av ordningen, tror at vi avdekker flere av dem som forsøker å misbruke ordningen.

Figur 6 Sammenheng mellom tillit til etatens forvaltning av kompensasjonsordningen og antatt prosentandel bedrifter som jukser som Skatteetaten avdekker. Resultater for referansegruppen.

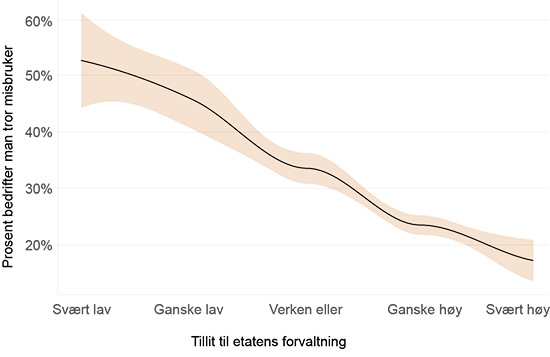

Videre har vi sett på om tillit til etatens forvaltning av ordningen har noen sammenheng med antatt misbruk av ordningen. Figur 7 viser at høy tillit til etatens forvaltning av kompensasjonsordningen henger sammen med at respondentene har en oppfatning at færre misbruker ordningen. Lavere tillit henger sammen med en oppfatning av at flere bedrifter misbruker ordningen.

Figur 7 Sammenheng mellom tillit til etatens forvaltning av kompensasjonsordningen og antatt prosentandel bedrifter som misbruker kompensasjonsordningen. Resultater fra referansegruppen.

I tillegg fant vi at de som har høy tillit til etatens forvaltning av kompensasjonsordningen også i større grad støtter kompensasjonsordningen sammenlignet med dem som oppgir lav tillit.

Hva betyr disse resultatene for Skatteetaten?

Informasjon om redusert kontroll vet vi nå fører til mindre tiltro til Skatteetatens avdekkingsevne, men hvorvidt dette fører til økt unndragelse vet vi foreløpig ikke. Respondentene ser ikke ut til å tro dette når de svarer at andelen bedrifter de tror jukser med ordningen ikke endres. Høy tillit til etaten og vår forvaltning ser ut til å påvirke støtten til ordningene vi er satt til å forvalte, og i dette tilfellet til at støtten til kompensasjonsordningen er høy. Motsatt vil et høyt press og negativ oppmerksomhet rundt oss og vår forvaltning kunne redusere tilliten til oss, og igjen kunne føre til lavere støtte til ordningene og systemene vi får ansvaret for i normal- og krisetid. Reduksjon i avdekkingsevne og tillit er viktig for å forklare støtten til kompensasjonsordningen, og tiltak for å opprettholde støtte til våre ordninger bør rettes mot å opprettholde og styrke både tillit og opplevd oppdagelsessannsynlighet.

Dette gir oss viktige innspill på hva vi må forberede oss på, og hvordan vi bør handle i fremtidige kriser. En konkret anbefaling for krisetider er å opprettholde kontrollaktiviteten for å unngå endringer i opplevd oppdagelsessannsynlighet. I situasjoner hvor dette ikke er mulig, for eksempel på grunn av smittevernhensyn, bør vi kompensere med andre tiltak. Det bør også legges vekt på å kommunisere hvordan vår kontrollaktivitet endres, og hvordan reduksjon av kontrollaktivitet på et område eller i tid kompenseres av kontroller i etterkant.

Det er mulig at bedriftene har andre holdninger og gjør en annen vurdering av opplevd oppdagelsesrisiko enn privatpersoner. Adferdsteamet ønsker derfor å undersøke om resultatene lar seg replikere gjennom et surveyeksperiment på et utvalg av bedrifter.

[1] Langved, Å. & Klestrand, A. (2020, 19. april). Færre kontroller av svindel og dagpengejuks:-Det er som å sende tipsene inn i et stort, svart hull. Dagens Næringsliv.

[2] Langøren, S. (2020, 22. april). - Smittevern kan gjøre det vanskeligere å avsløre koronajuks. Adresseavisen.

[3] Alesina, Alberto, Stefanie Stantcheva, and Edoardo Teso, “Intergenerational Mobility and Preferences for Redistribution,” American Economic Review, 2018, 108 (2), 521– 554.

[4] Cruces, Guillermo, Ricardo Perez-Truglia, og Martin Tetaz, “Biased Perceptions of Income Distribution and Preferences for Redistribution: Evidence from a Survey Experiment,” Journal of Public Economics, 2013, 98, 100–112.

[5] Fehr, Dietmar, Johanna Mollerstrom, and Ricardo Perez-Truglia, “Your Place in the World: The Demand for National og Global Redistribution,” Working Paper 26555, National Bureau of Economic Research December 2019

[6] Grigorieff, Alexis, Christopher Roth, og Diego Ubfal, “Does Information Change Attitudes Toward Immigrants?,” Demography, 2020, 57 (3), 1–27.

[7] Haaland, Ingar and Christopher Roth, “Beliefs About Racial Discrimination and Sup-port for Pro-Black Policies,” Working Paper 7828, CESifo 2019.

[8] Karadja, Mounir, Johanna Mollerstrom, and David Seim, “Richer (and Holier) Than Thou? The Effect of Relative Income Improvements on Demand for Redistribution,” Review of Economics and Statistics, 2017, 99 (2), 201–212.

[9] Kuziemko, Ilyana, Michael I Norton, Emmanuel Saez, and Stefanie Stantcheva, “How Elastic are Preferences for Redistribution? Evidence from Randomized Sur-vey Experiments,” American Economic Review, 2015, 105 (4), 1478–1508

[10] Lergetporer, Philipp, Guido Schwerdt, Katharina Werner, Martin R West, and Ludger Woessmann, “How information affects support for education spending: Evi-dence from survey experiments in Germany and the United States,” Journal of Public Economics, 2018, 167, 138–157.

[11] Roth, Christopher, Sonja Settele, and Johannes Wohlfart, “Beliefs about Public Debt and the Demand for Government Spending,” available at SSRN: https://ssrn.com/ abstract=2809655 2019.

[12] Allingham, M.G. og A. Sandmo (1972) Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics. 1: 323-338

Forfattere

Stian Skaalbones og Ivana Haakens

Mer fra Analysenytt

Denne artikkelen er en del av Skatteetatens analysenytt. Dette er et digitalt fagtidsskrift som analyseteamet i Skatteetaten står bak. Artiklene presenterer kunnskap fra aktuelle analyser som Skatteetaten gjennomfører.

Se andre analyser fra Skatteetaten: