Dulting i skattemeldingen hjelper folk til å rapportere riktig

Resultater fra et eksperiment viser at dulting i forbindelse med utfylling av skattemeldingen får flere til å rapportere riktig, og øker selvrapportert inntekt med hundre millioner kroner.

Forfattere:

Anne-Lise Breivik, Anders Habbestad og Martin Nilsskog

Våren 2021 fikk 4,3 millioner personer skattemeldingen for 2020 i Skatteetatens nye, interaktive skattemeldingsløsning. En av de viktigste funksjonene i den nye løsningen er at Skatteetaten har mulighet til å veilede de skattepliktige med hjelpetekster mens de fyller ut skattemeldingen. Hjelpetekstene bygger på det som i adferdsøkonomi kalles dulting eller nudging, og skal bidra til at det skal være så enkelt som mulig for alle å få til det de skal i skattemeldingen.

Skatteetatens analysemiljø har bidratt i utformingen av hjelpetekstene, og har gjennomført et randomisert kontrollert eksperiment for å måle hvilken effekt dultingen har på de skattepliktiges rapportering. I denne artikkelen vil vi gi en oversikt over hvordan dultingen foregår, og presentere hovedtrekkene i resultatene fra eksperimentet vi har gjennomført.

Formålet med dultingen er å hjelpe de skattepliktige mens de fyller ut skattemeldingen, ved at de får informasjonen de trenger for at skattemeldingen skal bli riktig fra starten av. Veiledningen er tilpasset den enkelte, ettersom dultene blir utløst enten av noe personen foretar seg i skattemeldingen, eller av opplysninger Skatteetaten har om vedkommende fra før. Hvis de skattepliktige fyller ut riktig med én gang, blir det færre Skatteetaten må kontrollere, og de skattepliktige kan få skatteoppgjøret sitt tidligere.

Hva er dulting?

Dulting er et sentralt konsept i den delen av økonomifaget som kalles adferdsøkonomi, og dultingen i skattemeldingen er basert på innsikt herfra. En vanlig definisjon på dulting er den til professor og nobelprisvinner i adferdsøkonomi, Richard Thaler1 [s. 6]:

En dult […] er ethvert aspekt ved valgarkitekturen som endrer folks adferd på en forutsigbar måte uten å fjerne valgalternativer eller vesentlig endre folks økonomiske incentiver. For at noe skal kunne regnes utelukkende som en dult, må tiltaket være enkelt og billig å unngå. Dulter er ikke krav. Å plassere frukt i øyehøyde teller som en dult. Forbud mot søppelmat gjør det ikke. [Vår oversettelse.]

Dultingen i skattemeldingen er altså en form for veiledning og ikke et krav om at den skattepliktige skal fylle ut skattemeldingen på en bestemt måte. I stedet handler det, på samme måte som å plassere frukt i øyehøyde i butikken, om å rette oppmerksomheten mot forhold i skattemeldingen som det mest sannsynlig er viktig at den skattepliktige ser nærmere på. Det kan for eksempel være at personen har fylt inn et beløp som virker unaturlig høyt eller lavt, at vedkommende kan ha krav på et fradrag, eller at det er opplysninger vi kan ha behov for å få fra den skattepliktige. Da er det ressurssparende både for Skatteetaten og den skattepliktige selv at dette blir riktig med én gang, fremfor at det må rettes opp i etterkant.

Dulting i ulike former har vist seg som et effektivt virkemiddel på flere områder, eksempelvis for å få flere til å huske å spare til pensjon2 eller stemme ved valg3, og Skatteetaten har selv fått flere til å rapportere inntekt og formue i utlandet ved å bruke dulting4.

Hvordan foregår dultingen?

4,3 millioner personer fikk skattemelding i den nye løsningen våren 2021, og av disse var det 3,2 millioner som åpnet skattemeldingen.

Dultingen foregikk i form av tekstbokser inne i selve skattemeldingen, og det var derfor bare de som valgte å åpne skattemeldingen som kunne bli dultet. Figur 1 viser et typisk eksempel, en dult om reisefradrag.

Figur 1. Dult som kom opp for skattepliktige som hadde reisefradrag året før.

Som følge av koronapandemien arbeidet mange hjemmefra store deler av 2020, og Skatteetaten kunne derfor ikke forhåndsutfylle reisefradrag basert på tall fra 2019. Denne dulten ble derfor vist til personer som hadde reisefradrag i 2019, for å gjøre dem oppmerksom på dette. Vi la også ved en lenke til fradragsveilederen på Skatteetatens nettside for å gjøre det lettere å finne ut om de hadde krav på fradraget. Dulten ble utformet som et spørsmål. Svarte de ja, ble det åpnet et vindu hvor de kunne legge inn reisefradrag, mens et nei-svar fikk dulten til å forsvinne. De skattepliktige kunne også velge å ikke foreta seg noe.

Dultene i skattemeldingen kan deles i to hovedtyper:

- Dulter som utløses basert på noe personen selv gjorde inne i skattemeldingen, for eksempel la inn et beløp som virket unaturlig høyt eller lavt. Disse kaller vi beskjeder.

- Dulter som utløses basert på opplysninger Skatteetaten har om personen på forhånd. Disse kaller vi spørsmål eller mangler. Dulten om reisefradrag er et eksempel på et spørsmål. Her vet vi at den skattepliktige hadde reisefradrag i 2019, og oppfordret derfor til å sjekke om de har krav på det for 2020 også. Disse dultene ble vist allerede idet de logget seg inn.

Et fellestrekk ved dultene er altså at de er tilpasset den enkelte, og på den måten retter oppmerksomheten mot forhold som mest sannsynlig er relevant for vedkommende.

Våren 2021 var det om lag 200 forskjellige dulter i skattemeldingen. Disse var fordelt på ulike tema. I gjennomsnitt fikk personene som åpnet skattemeldingen, 1,2 dulter hver. En oversikt over antall dulter per skattepliktig er gitt i figur 2. Av de 3,2 millioner personene som åpnet skattemeldingen, var det rundt 25 prosent som ble dultet. Om lag 595 000 fikk én dult, 145 000 fikk to dulter, mens 67 000 fikk tre eller flere. Totalt ble det vist 1 100 000 dulter fra de første fikk skattemeldingen i midten av mars frem til leveringsfristen 30. april.

Figur 2. Antall personer som fikk henholdsvis ingen, én, to eller tre eller flere dulter i skattemeldingsløsningen.

Hvordan måle effekten av dultingen?

I vår analyse har vi sett på hvilken effekt dulting har på det de skattepliktige rapporterer. For å få et bredt bilde av om dultingen fungerer, plukket vi ut ti dulter, av ulike typer og fra ulike deler av skattemeldingen, som vi målte effekten av. Vi har også gjort et anslag på hvilken effekt dultingen har på grunnlaget som skatten beregnes ut fra.

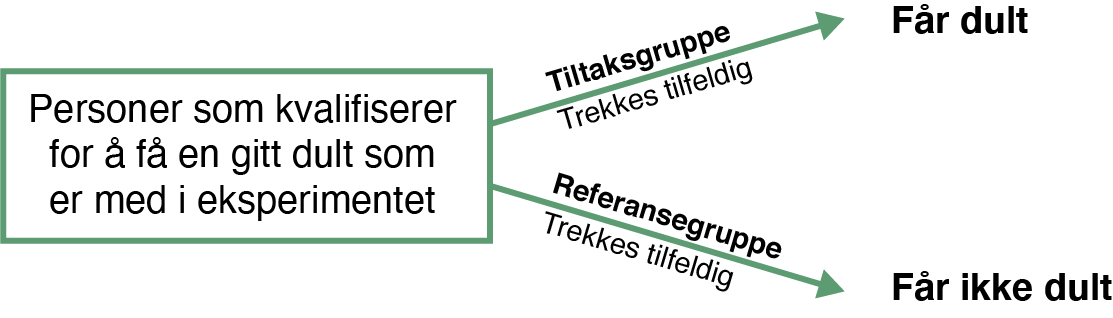

For å måle effekten av dultingen har vi brukt et randomisert kontrollert eksperiment. Prinsippet bak denne metoden oppsummeres i figur 3 under.

Figur 3. Illustrasjon av prinsippet bak det randomiserte kontrollerte eksperimentet.

Av alle skattepliktige som var inkludert i eksperimentet, trakk vi tilfeldig én gruppe som fikk opp en gitt dult (tiltaksgruppe), og én gruppe som ikke fikk se den samme dulten, selv om den også ville vært relevant for dem (referansegruppe). Trekningen til tiltaks- og referansegruppen er basert på hvilket tall som finnes på en gitt sifferplass i den skattepliktiges partsnummer. Partsnummeret er et internt ID-nummer i skattemeldingssystemet. Det er ikke relatert til den skattepliktiges bakgrunnskjennetegn og kan derfor brukes til en tilfeldig trekning.

Siden gruppene trekkes tilfeldig, vil gruppene, så lenge de er store nok, i gjennomsnitt være like med tanke på alder, kjønn, inntekt, formue og andre kjennetegn. Den eneste forskjellen er at tiltaksgruppen fikk dulten, mens referansegruppen ikke fikk. Hvis vi ser forskjeller i rapportering mellom de to gruppene, kan vi derfor være sikre på at det må skyldes at tiltaksgruppen fikk dulten, mens referansegruppen ikke ble dultet.

Dulting har god effekt på selvrapportering

Videre i denne artikkelen gir vi en nærmere presentasjon av resultatene fra tre av dultene som var med i eksperimentet. Disse gir et bilde av de tidligere nevnte typene dulter som finnes i skattemeldingen: beskjeder, spørsmål og mangler.

Først ser vi på en beskjed som ble gitt for å unngå at de skattepliktige fjerner feriepengene fra innrapportert inntekt. Deretter ser vi på et spørsmål stilt til skattepliktige som mest sannsynlig hadde skattepliktig salg av eiendom, før vi til sist ser på en dult gitt til personer som har en fritidsbolig Skatteetaten mangler verdien på. For de tre dultene har vi målt hvilken effekt de har på rapporteringen og skattegrunnlaget. Resultatene er oppsummert i tabell 1.

Tabell 1. Oppsummering av resultatene for de tre dultene.

Resultatene viser altså at dultingen har stor effekt på rapporteringen til de skattepliktige. Flere rapporterer, og rapporteringen er mer riktig. Dultene om feriepenger og salg av eiendom gir til sammen en netto økning i skattepliktig inntekt på rundt 125 millioner kroner, mens dulten om verdi av fritidseiendom øker grunnlaget for formuesskatt med 4,5 milliarder kroner.

Det er her viktig å understreke at skattepliktig inntekt og formuesgrunnlag ikke er det samme som skatteinntekter, men grunnlaget som skatten beregnes ut fra. De faktiske skatteinntektene vil derfor være lavere enn tallene i tabell 1. Skattesatsen på formue er for eksempel på 0,85 prosent for 2020, og de fleste har også gjeld som skal trekkes fra.

Beskjed fikk færre til å fjerne feriepengene fra innrapportert inntekt fra arbeidsgiver

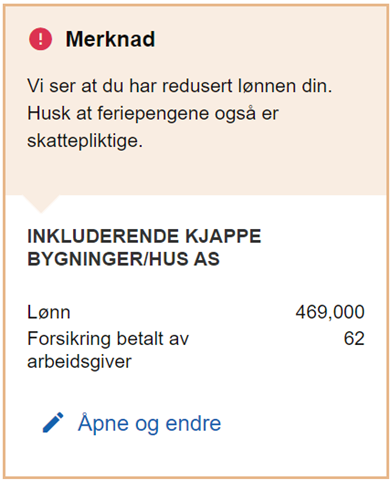

De aller fleste dultene er beskjeder som de skattepliktige får opp etter at de har gjort en endring som de bør se nærmere på. Av beskjedene har vi blant annet målt effekten av den som kom opp hvis en person justerte ned innrapportert lønn fra arbeidsgiver med mellom 10 og 13 prosent. 10 til 13 prosent tilsvarer satsen for feriepenger, og siden det er en vanlig feiloppfatning om at feriepengene er skattefrie, har vi laget en beskjed som påpeker at feriepenger også er skattepliktige. Et bilde av dulten er vist i figur 4.

Figur 4. Dult som kom opp for skattepliktige som reduserte innrapportert lønn med mellom 10 og 13 prosent. Firmaet som nevnes i bildet av dulten, er fiktivt.

Figur 5 viser resultatene fra effektmålingen. Vi ser at i referansegruppen som ikke fikk dulten, var det 29 prosent som sendte inn skattemelding med lønn redusert med 10–13 prosent, mens i tiltaksgruppen som fikk dulten, var det 11 prosent som gjorde det samme. Dulten gir dermed en statistisk signifikant effekt på 18 prosentpoeng. Opplysningen om at feriepengene ikke skal fjernes, lykkes altså i å treffe skattepliktige som er i ferd med å gjøre en unødvendig feil. I gjennomsnitt reduserte referansegruppen lønnen sin med 27 800 kroner og tiltaksgruppen med 14 700 kroner. Samlet sett førte dulten til at rundt 15 millioner kroner i skattepliktig inntekt ikke ble fjernet fra de innsendte skattemeldingene. Dette førte igjen til at færre skattepliktige ble tatt ut til kontroll i etterkant.

Figur 5. Andel som sendte inn skattemelding med lønn redusert mellom 10 og 13 prosent i gruppen som fikk dult, og gruppen som ikke fikk dult.

Spørsmål om salg av eiendom ga stor økning i innrapportert inntekt

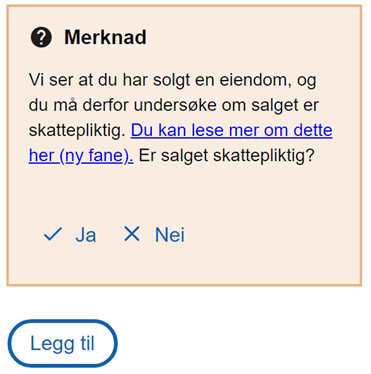

En annen type dult er spørsmål som vi kan stille til de skattepliktige. Disse dultene blir trigget av opplysninger vi har om personen fra før, men som vi ikke kan bruke til forhåndsutfylling. Her har vi testet effekten av et spørsmål som ble stilt til en gruppe skattepliktige som hadde solgt eiendom i 2020. Basert på egne analyser vet Skatteetaten at det er stor sannsynlighet for at eiendomssalgene til denne gruppen er skattepliktige.

Spørsmålsdulten er avbildet i figur 6. Dulten ga personene en påminnelse om eiendomssalget og oppfordret til å undersøke om det er skattepliktig, og for å gjøre dette lettere hadde vi lagt ved en lenke til de relevante sidene på Skatteetatens nettside. Dulten ble avsluttet med et ja/nei-spørsmål om hvorvidt salget er skattepliktig eller ikke. De som svarte ja, ble sendt til det stedet i skattemeldingen der gevinst eller tap fra salget skal oppgis, mens et negativt svar lukket tekstboksen. Mottagerne av dulten kunne også velge å ikke svare på spørsmålet.

Figur 6. Dult som kom opp for skattepliktige som hadde solgt eiendom.

Resultatene fra eksperimentet er vist i figur 7. Fra figur 7 ser vi at i tiltaksgruppen som ble dultet, var det 35 prosent som oppga gevinst fra eiendomssalget, mot 29 prosent i referansegruppen som ikke fikk dult. Forskjellen på seks prosentpoeng er statistisk signifikant. Gjennomsnittlig gevinst i tiltaksgruppen var på 161 500 kroner og i referansegruppen 135 500 kroner. Den totale økningen i skattepliktig inntekt som følge av differansen i innrapportert gevinst er på 119 millioner kroner.

De skattepliktige kan også ha solgt eiendommen med tap. I tiltaksgruppen var det 10 prosent som oppga tap, og i referansegruppen var det 8 prosent. Denne forskjellen er også statistisk signifikant. Gjennomsnittlig tap i tiltaksgruppen var på 17 900 kroner og i referansegruppen 15 900 kroner. Økningen i innrapportert tap i tiltaksgruppen gir en nedgang i skattepliktig inntekt på 8,8 millioner kroner.

Målet med dulten er å få de skattepliktige til å rapportere resultatet av eiendomssalget, uavhengig av om det er med gevinst eller tap. I tiltaksgruppen var det til sammen 45 prosent som rapporterte, mot 37 prosent i referansegruppen. Spørsmålet om salg fører dermed til en statistisk signifikant økning i rapportering på til sammen åtte prosentpoeng. Den samlede effekten av dulten på skattegrunnlaget er en netto økning i innrapportert skattepliktig inntekt på rundt 110 millioner kroner.

Figur 7. Andel som rapporterte gevinst og tap på salg av eiendom i gruppen som fikk dult, og i gruppen som ikke fikk dult.

Å skjule foreløpig skatteberegning fikk mange flere til å rapportere markedsverdi på fritidseiendom

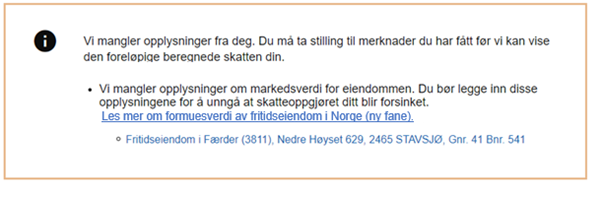

Den siste dultetypen vi har testet, er det vi kaller en mangel. Her trenger vi ekstra informasjon fra den skattepliktige for å kunne beregne om de ligger an til å få restskatt eller penger tilbake. Denne beregningen vises normalt øverst i bildet når en åpner skattemeldingen, men ikke for de som har en mangel. De som har fått en mangeldult, står fortsatt fritt til å sende inn skattemeldingen uten å rette opp mangelen, men for å få se den foreløpige skatteberegningen må de oppgi opplysningene vi ber om.

Én av mangeldultene kom opp for skattepliktige som eier en fritidsbolig som Skatteetaten mangler verdien på. Verdien av fritidsboliger inngår i grunnlaget for formuesskatt, og mangeldulten ba derfor de skattepliktige om å legge inn markedsverdi for eiendommen. Formuesverdien til en fritidsbolig ble i 2020 regnet som 30 prosent av markedsverdi, eller eventuelt 30 prosent av byggekostnadene inkludert tomt. Formuesverdien ble beregnet automatisk når markedsverdien ble lagt inn.

Figur 8. Dult som kom opp for skattepliktige som manglet markedsverdi på fritidsbolig.

Resultatene fra effektmålingen er vist i figur 9. Her ser vi at dulten på manglende verdi på fritidseiendom har en veldig stor effekt på rapporteringen; i referansegruppen som ikke fikk dulten, var det 15 prosent som la inn verdi på fritidseiendommen, mot hele 53 prosent i tiltaksgruppen som ble dultet. Effekten er altså på 38 prosentpoeng og statistisk signifikant. At effekten er så stor, skyldes nok interessen for å få se om en ligger an til å få igjen på skatten eller ikke.

Gjennomsnittlig markedsverdi på eiendom per person i referansegruppen er 404 300 kroner, mens den i tiltaksgruppen er på 1 134 500 kroner. Til sammen er effekten av dulten en økning på 4,5 milliarder kroner i formuesgrunnlaget som det skal beregnes skatt fra.

Figur 9. Andel som oppga formuesverdi på fritidseiendom i gruppen som fikk dult, og i gruppen som ikke fikk dult.

Dulting er et effektivt virkemiddel som Skatteetaten vil utvikle videre

Dulting i forbindelse med utfylling av skattemeldingen er et effektivt virkemiddel for å øke selvrapporteringen, og ved hjelp dette virkemiddelet får vi flere skattepliktige til å gjøre rett i skattemeldingen. Det gjør vi ved å advare om endringer som ser ut som typiske feil, og vi får de skattepliktige til å rapportere inn forhold som vi ikke kan forhåndsutfylle. Dultene er utviklet slik at de kun kommer opp for skattepliktige de er aktuelle for, og bidrar til å holde oppmerksomheten på de viktigste elementene i deres skattemelding. Skatteetaten vil fortsette å utvikle bruken av dulting, og innsikten fra disse undersøkelsene er sentral i arbeidet med neste års skattemelding.

[1] Thaler RH, Sunstein CR. Nudge: improving decisions about health, wealth, and happiness. 2. utg. London: Penguin Books; 2009. 312 s.

[2] Thaler RH, Benartzi S. Save more tomorrow™: using behavioral economics to increase employee saving. Journal of Political Economy. 2004;112(S1): 164–187.

[3] Næss OAE. Essays in political economy [doktorgradsavhandling]. NHH Open Access. 2020 [sitert 2021 oktober 31]. Tilgjengelig fra: https://hdl.handle.net/11250/2652688

[4] Bott KM, Cappelen AW, Sørensen EØ, Tungodden B. You’ve got mail: a randomized field experiment on tax evasion. Management Science. 2020; 66(7): 2801–2819.