Beregne og rapportere merverdiavgift ved import av varer

Mva-registrerte virksomheter skal beregne innførselsmerverdiavgift selv og føre det i mva-meldingen.

Dette gjelder for alle kjøp av varer, både varer som skal brukes i virksomheten og varer som skal videreselges. Det gjelder også for varer virksomheten ikke har fradragsrett for.

Privatperson eller ikke mva-registrert?

Hvis du er privatperson eller en virksomhet som ikke er mva-registrert, betaler du til Tolletaten når du tar varen inn i landet, eller til speditør/transportfirma som tar inn varen på vegne av deg. Denne veiviseren er ikke relevant for deg.

Slik gjør du det:

Når du kjøper varer fra utlandet, må noen fylle ut en tolldeklarasjon. Hvis varen blir sendt via speditør er det speditøren som fyller den ut. Du kan også fylle den ut selv.

Sjekk at tolldeklarasjonen er korrekt. Opplysningene om verdi, fraktkostnader, forsikringer med videre skal samsvare med fakturaene du får fra vareleverandør, speditør eller andre.

Hvis du oppdager feil bør du kontakte den som er ansvarlig og få dem til å endre tolldeklarasjonen.

Det er fakturadato som avgjør hvilken termin kjøpene skal bokføres. Det finnes også en ekspedisjonsdato som er den datoen Tolletaten registrerer varen som kommet til landet. Det er ekspedisjonsdatoen som avgjør hvilken periode innførselen skal deklareres i mva-meldingen.

I noen tilfeller vil fakturadato og ekspedisjonsdato tilhøre forskjellige perioder. I de tilfellene skal kjøpet bokføres i den perioden fakturadatoen tilhører, og deklareres på mva-meldingen i den perioden ekspedisjonsdatoen tilhører.

Husk å ta vare på tolldeklarasjonen. Du skal bruke den når du beregner innførselsmerverdiavgift. Den er også viktig dokumentasjon for bokføringen.

Hvis du mottar varer som du skal returnere, for eksempel fordi de var ødelagte ved ankomst, skal du behandle det som all annen import. Du skal inkludere varer som skal returneres i sum innførsel. Du har som regel full fradragsrett for kjøpet i mva-meldingen.

Når du skal returnere varen er det viktig at du bruker prosedyrekode for retur av varer slik at returen ikke ser ut som omsetning til utlandet. Det finnes flere prosedyrekoder for retur av varer. Riktig prosedyrekode finner du på Tolletatens nettsider.

Om en vare er midlertidig innført skal fremkomme i tolldeklarasjonen. Du skal avstemme dette mot deklarasjonsoversikten. Midlertidig innførsel har ofte nullsats og skal inn i kode 85 i mva-meldingen.

Hvis en vare går fra å være midlertidig til permanent innført, for eksempel ved salg i Norge, må tolldeklarasjonen endres til ordinær innførsel. Det gjør du ved å kontakte speditør eller Tolletaten.

Om en vare er gjeninnført, skal det fremkomme i tolldeklarasjonen. Du skal avstemme dette mot deklarasjonsoversikten. Gjeninnførsel har som regel nullsats og skal inn i kode 85 i mva-meldingen for perioder fra og med 01. januar 2022.

Dersom du leverer mva-melding for perioder til og med 31. desember 2021, skal du benytte mva-meldingens post 11.

Har du alle tolldeklarasjonene?

For å kontrollere at du har alle tolldeklarasjonene kan du bruke deklarasjonsoversikten som du mottar fra Tolletaten i Altinn. Du skal rapportere merverdiavgiften i den terminen ekspedisjonsdatoen på tolldeklarasjonen tilhører.

Når du avstemmer deklarasjonsoversikten mot faktura og tolldeklarasjoner vil du i noen tilfeller oppdage at det er feil i tolldeklarasjonene. Det kan for eksempel være:

- Det er oppgitt varer du ikke har kjøpt

- Feil antall varer

- Feil beløp på varer

- Feil avgiftssats

- Feil varekode

Dersom du finner feil når du avstemmer, må du ta kontakt med speditør eller Tolletaten slik at de kan rette tolldeklarasjonene som ligger til grunn for deklarasjonsoversikten. Hvis speditør eller Tolletaten foretar en retting, vil det framkomme som en omberegning på deklarasjonsoversikten. Husk at det er fakturadatoen som avgjør hvilken termin kjøpet skal bokføres.

I andre tilfeller vil du oppdage at deklarasjonsoversikten er riktig, men at du mangler noen dokumenter for at regnskapet skal bli riktig. I så fall må du kontakte leverandør eller speditør og be dem sende deg dokumentasjonen du trenger for å føre regnskapet riktig.

I mva-meldingen skal du kun rapportere de kjøpene fra utlandet som finnes i regnskapet ditt og er avstemt mot deklarasjonsoversikten. Hvis du ikke rekker å få grunnlaget du trenger for å føre riktig innførsel i inneværende MVA-termin, må du endre dette når du får dokumentasjonen du trenger.

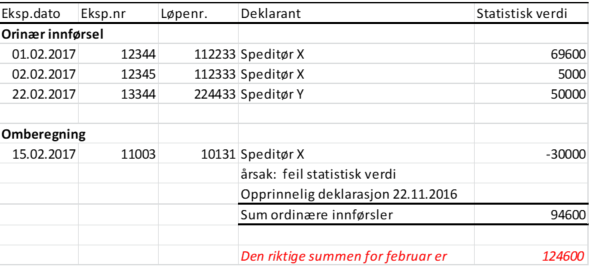

I deklarasjonsoversikten fra Tolletaten framkommer også omberegninger. Vær oppmerksom på at de kan gjelde tidligere perioder, som da ikke skal tas med i mva-meldingen i gjeldende periode.

- Har ditt organisasjonsnummer tilknyttede bedrifter (BEDR) i Enhetsregisteret? Én deklarasjonsoversikt for hver BEDR kommer til den overordnede virksomhetens meldingsboks i Altinn.

- Har ditt organisasjonsnummer tilknyttede organisasjonsledd (ORGL) i Enhetsregisteret? Deklarasjonsoversikt sendes til hvert enkelt ORGL sin meldingsboks i Altinn.

Fellesregistrerte virksomheter må sjekke alle sine organisasjonsnumre.

Når deklarasjonsoversikten er avstemt mot regnskapet, er du klar til å beregne tallene som skal fylles ut i mva-meldingen. Du benytter mva-kodene under «Kjøp av varer fra utlandet (import)».

Grunnlaget for beregning av innførsels-mva er summen av statistisk verdi + toll og avgifter:

Statistisk verdi

Med statistisk verdi mener vi en samlet verdi på innførselen som Statistisk sentralbyrå har bestemt skal stå på tolldeklarasjonen. Denne verdien er summen av flere verdier i innførselen.

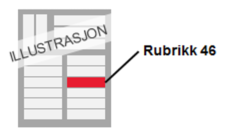

Den statistiske verdien framkommer i tolldeklarasjonen i post 46 og er verdien på innførselen i norske kroner.

Det finnes noen unntak fra hovedregelen om at mva-grunnlaget = statistisk verdi + toll og andre avgifter. Dette gjelder for eksempel innførsel av kunstverk, tanntekniske arbeider eller gjeninnførsel etter reparasjon eller bearbeiding. Les mer om unntakene i MVA-håndboken.

I tolldeklarasjonen har disse egne prosedyrekoder i rubrikk 37. Det er også andre regler som innvirker på tollverdien.

Du kan lese mer om tollverdi hos Tolletaten.

Toll og andre avgifter

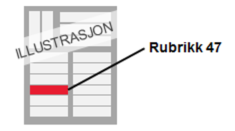

Toll og andre avgifter som særavgift, forskningsavgift og lignende finner du i rubrikk 47 i tolldeklarasjonen.

Andre avgifter kan være:

- Særavgift, dersom den er oppgitt i tolldeklarasjonen

- Forskningsavgift

Du skal legge sammen alle avgiftene som står i rubrikk 47. Denne summen skal du legge sammen med statistisk verdi for å få mva-grunnlaget.

Finn toll og andre avgifter

|

Eksempel |

Sum |

|

Toll |

1 000 kr |

|

Særavgifter |

500 kr |

|

Forskningsavgift |

200 kr |

|

Summen du skal legge til statistisk verdi |

1 700 kr |

|

|

|

Legg sammen tollverdien, toll og andre avgifter

|

|

Eksempel |

Sum |

|

|

Statistisk verdi |

3 000 kr |

|

+ |

Toll og andre avgifter |

1 700 kr |

|

= |

Mva-grunnlag |

4 700 kr

|

Du har nå funnet grunnlaget for mva. Dette skal du bruke for å legge på riktig sats og regne ut merverdiavgiften.

Finn mva

|

|

Eksempel |

Sum |

|

|

Mva-grunnlag |

4 700 kr |

|

* |

Mva-sats |

25 % |

|

= |

Merverdiavgift |

1 175 kr |

I mva-meldingene er postene eller mva-kodene fordelt på ulike avgiftssatser. Det er varegruppen og bruksområdet til varen som bestemmer hvilken avgiftssats hver enkelt vare skal ha.

Hovedregelen er at de fleste varer har 25 % mva, mens næringsmidler har 15 % mva. Noen varer har også nullsats. Dette gjelder for eksempel fartøy, luftfartøy og lignende. Hvis du lurer på hvilken sats du skal bruke for de varene du har kjøpt fra utlandet kan du se oversikt over satser for merverdiavgift.

I mva-meldingen er det fem koder som gjelder innførselsmerverdiavgift på varer:

- Kode 81 - Kjøp av varer fra utlandet med fradragsrett (høy sats) (gjelder også ved forholdsmessig fradragsrett)

- Kode 82 - Kjøp av varer fra utlandet uten fradragsrett (høy sats)

- Kode 83 Kjøp av varer fra utlandet med fradragsrett (middels sats) (gjelder også ved forholdsmessig fradragsrett)

- Kode 84 - Kjøp av varer fra utlandet uten fradragsrett (middels sats)

- Kode 85 - Kjøp av varer fra utlandet som det ikke skal beregnes merverdiavgift på (nullsats)

Om en vare er midlertidig innført skal framkomme i tolldeklarasjonen. Du skal avstemme dette mot deklarasjonsoversikten. Midlertidig innførsel har ofte nullsats og skal inn i mva-meldingens kode 85 for perioder fra og med 1. januar 2022.

Leverer du mva-meldingen for perioder til og med 31. desember 2021, skal du benytte mva-meldingens post 11.

Du kan lese mer om reglene for midlertidig innførsel hos Tolletaten.

Hvis en vare går fra å være midlertidig til permanent innført, for eksempel ved salg i Norge, må tolldeklarasjonen endres til ordinær innførsel. Det gjør du ved å kontakte speditør eller Tolletaten.

Om en vare er gjeninnført skal det framkomme i tolldeklarasjonen. Du skal avstemme dette mot deklarasjonsoversikten. Gjeninnførsel har som regel nullsats og skal inn i mva-meldingens kode 85 for perioder fra og med 1. januar 2022.

Leverer du mva-meldingen for perioder til og med 31. desember 2021, skal du benytte mva-meldingens post 11.

Du kan lese mer om gjeninnførsel hos Tolletaten.

Du skal bokføre mva-grunnlaget som du regnet ut i regnskapet, slik at du kan rapportere dette i mva-meldingen.

Du kan bokføre dette på en egen konto med motkonto, slik at det går i null i regnskapet. Du kan også føre mva-grunnlaget til debet og kredit på en resultatkonto med mva-kode.

Du skal bokføre innførsels-mva i balansen. Du trenger egne balansekonti for denne, siden den skal spesifiseres i mva-meldingen.

Du kan bokføre enten løpende eller samlet per måned. Du skal dokumentere beregningen av grunnlaget og avgiften per mva-sats per tolldeklarasjon.

For å vite hvilken konto du skal føre det på, må du vite

- hvilken mva-sats som gjelder for dette innkjøpet

- om du har fradrag for merverdiavgift

Regnskap

Har du et regnskapssystem, må det være oppdatert med nye mva-koder og konti.

Har du ikke regnskapssystem, oppretter du selv nødvendige konti i regnskapet ditt. Ta utgangspunkt i mva-meldingen for å se hvordan du skal spesifisere mva-grunnlaget og avgiften.

Fradragsrett

Det gjelder samme regler for fradrag for kjøp fra utlandet som for kjøp av varer og tjenester i Norge.

Dette må du dokumentere

- Tolldeklarasjonen med underbilag. Dette er hoveddelen av dokumentasjonen. For varer der det ikke skal beregnes merverdiavgift, er tolldeklarasjonen med underbilag tilstrekkelig dokumentasjon.

- Grunnlag for beregning av merverdiavgift samt merverdiavgiften. Du må dokumentere beregnet grunnlag for merverdiavgift ved innførsel av varer, og utregnet merverdiavgift. Dokumentasjonen skal vise grunnlag og avgift per avgiftssats for hver tolldeklarasjon.

Det er ikke et krav at inngående varefaktura refererer til bilag for innførselsmerverdiavgift i regnskapet. Det er heller ikke et krav at inngående varefaktura refererer til tolldeklarasjonen, men du må kunne dokumentere dette.

Aktuelle lenker

- Bokføringsforskriften (Lovdata)

- Uttalelse om god bokføringsskikk (GBS9) - Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer samt dokumentasjons- og oppbevaringskrav (Norsk Regnskapsstiftelse)

- Teksten om bokføring er en kortfattet gjennomgang av reglene som ble innført i 2017. Du kan laste ned utvidet informasjon med flere detaljer (PDF).