This page is not available in English.

Bindende forhåndsuttalelse

Merverdiavgiftsmessige konsekvenser av fisjon og fellesregistrering

Bindende forhåndsuttalelse fra Skattedirektoratet. BFU 45/08. Avgitt 8. oktober 2008.

Eiendomsselskapet skal fisjonere ut deler av eiendommen i egne single purpose selskaper (SP-selskaper). Hvert av selskapene vil bære byggherre/oppdragsgiver for sine lokaler, samt for en forholdsmessig andel av felles infrastruktur. Det reises en rekke problemstillinger knyttet til de merverdiavgiftsmessige konsekvenser av disposisjonene, særlig i forhold til justeringsreglene i merverdiavgiftsloven § 26b flg.

Innsenders fremstilling av faktum og jus

Faktum

AA er et eiendomsselskap som bl.a. eier BB i CC. På eiendommen, som pr i dag omfatter to bruksnummer, er det noe eksisterende bygningsmasse. I tillegg planlegges det en rekke nyoppføringer til bolig-, forretnings-, kontor-, kultur og hotellformål.

For å øke fleksibiliteten rundt de enkelte byggene og delprosjektene på området, er det vedtatt at AA skal fisjonere ut de enkelte delene av BB i egne single purpose selskaper (SP-selskaper). Hvert av selskapene vil være byggherre/oppdragsgiver for sine lokaler, samt for en forholdsmessig andel av felles infrastruktur mv på området.

AA vil forestå administrasjon og overordnet prosjektledelse for utviklingsprosjektene der SP-selskapene vil være byggherrer. I tillegg vil AA selv være byggherre for en rekke boliger på området som vil bli oppført med henblikk på salg.

Som nevnt ovenfor finnes det noe eksisterende bygningsmasse på eiendommen. Dette omfatter blant annet nybygget DD som ble ferdigstilt høsten 2007, og som leies ut til selskapet DD AS som driver virksomhet med danseforestillinger og servering mv. Leietakeren er registrert i avgiftsmanntallet, og AA er frivillig registrert etter forskrift nr 117 for utleie av de deler av bygget som leietaker benytter fullt ut eller delvis i avgiftspliktig virksomhet. AA er også frivillig registrert i avgiftsmanntallet for enkelte andre utleieforhold.

Byggene og anleggene som planlegges oppført på området vil blant annet omfatte en mathall, et hotell, diverse kontor- og forretningslokaler, et konsert-/konferanseanlegg, samt et parkeringsanlegg. Det legges til grunn at en stor del av byggene og anleggene som skal bygges ut vil bli benyttet i avgiftspliktig virksomhet, herunder utleievirksomhet som omfattes av frivillig registrering i avgiftsmanntallet etter forskrift nr 117. Det antas imidlertid at enkelte lokaler vil bli benyttet i virksomhet utenfor merverdiavgiftslovens område, eksempelvis utleie til aktører som driver undervisningsvirksomhet.

AA har allerede pådratt seg enkelte kostnader knyttet til prosjektering, grunnarbeider mv. som vil være relevant for prosjektene som gjennomføres i ett eller flere av SP-selskapene. AA har ikke fradragsført inngående merverdiavgift på slike utviklingskostnader. Grunnen til dette er at det fremdeles ikke er inngått leiekontrakter for de lokaler som skal oppføres, slik at vilkårene for frivillig registrering etter forskrift nr 117 for de aktuelle lokalene ikke har vært til stede.

I tillegg til SP-selskapene som er omtalt ovenfor, vil AA opprette et datterselskap ved navn ”AA Utvikling AS” som vil kjøpe inn entrepriseleveranser mv. og videreomsette disse leveransene til selskapet på området, samt et datterselskap som skal forestå drift av felles infrastruktur mv på området. Disse selskapenes virksomhet berøres ikke av anmodningen om bindende forhåndsuttalelse.

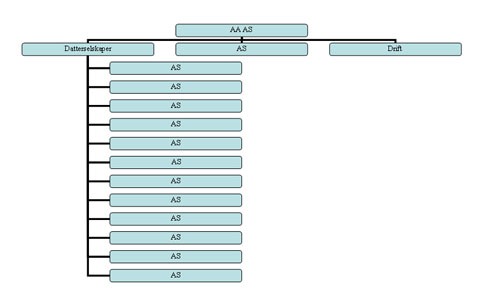

Figuren nedenfor illustrerer planlagt selskapsstruktur etter at fisjonsprosessen er gjennomført:

Fisjonsprosessen forventes gjennomført ved at eiendommene fisjoneres ut i flere nystiftede SP-selskaper som eies av de samme aksjonærene som eier AA. Disse eierne vil umiddelbart overføre sine aksjer til AA gjennom en emisjon i AA der AA overtar aksjene i de utfisjonerte SP-selskapene som tingsinnskudd ved emisjonen. AA vil på det tidspunkt være morselskap i en konsernstruktur som vist ovenfor hvor AA eier alle aksjene i de utfisjonerte SP-selskapene. Fisjonen planlegges sluttført i løpet av høsten 2008. De utfisjonerte SP-selskapene vil umiddelbart, og i samme termin som fisjonen skjer, søke om fellesregistrering med AA.

Vi presiserer at det ikke er tatt endelig stilling til hvilket antall SP-selskaper som skal opprettes, eller til navnet på det enkelte selskap. Da henvendelsen gjelder avgiftsmessige konsekvenser for AA av disposisjoner som planlegges eller antas å kunne bli aktuelle, vil dette imidlertid ikke ha noen betydning for skattekontorets vurderinger.

Vurdering

Avgiftsmessig fellesregistrering

AA vil i henhold til merverdiavgiftsloven § 12 tredje ledd søke fellesregistrering i avgiftsmanntallet med datterselskaper som opprettes som ledd i fisjonsprosessen, med et mulig unntak for AA Utvikling AS.

Vilkårene for fellesregistrering er at minst 85 % av kapitalen i hvert selskap eies av andre selskaper som inngår i fellesregistrering, at selskapene er samarbeidende, samt at de også etter fellesregistreringen har noe utadrettet avgiftspliktig omsetning, slik at den fellesregistrerte enheten oppfyller vilkårene for å være registrert i avgiftsmanntallet.

I dette tilfellet vil kravet til eierskap klart være oppfylt, ved at AA vil eie 100 % av aksjene i datterselskapene. Som det fremgår i punkt 3 vil selskapene være samarbeidende i den forstand at AA vil administrere datterselskapenes virksomhet. Kravet til avgiftspliktig eksternomsetning vil være oppfylt ved at AA AS og GG AS vil være frivillig registrert etter forskrift nr 117. Det forventes for øvrig at også flere av de andre datterselskapene i løpet av kort tid vil inngå leiekontrakter med avgiftspliktige leietakere, slik at de oppfyller vilkårene for frivillig registrering for hele eller deler av de bygg og anlegg som oppføres.

Vi antar at skattekontoret ikke kan avgi en bindende forhåndsuttalelse om at AA søknad om fellesregistrering vil bli innvilget. Som det fremgår ovenfor er det imidlertid ingen tvil om at vilkårene for fellesregistrering vil være oppfylt. Vi ber på denne bakgrunn om at skattekontoret i sin bindende forhåndsuttalelse forutsetter at en fellesregistrering mellom AA og SP-selskapene vil finne sted i den avgiftstermin omorganiseringen gjennomføres.

Konsekvenser av fellesregistrering mellom utfisjonerende og utfisjonerte selskap

Innledning

Vi antar at en utfisjonering av en eiendom i utgangspunktet må anses som en avgiftsmessig bruksendring fordi fisjonen innebærer at eiendommen får ett nytt avgiftssubjekt som eier. I forhold til omdisponeringsreglene i merverdiavgiftsloven § 21 tredje ledd og forskrift nr 72 til loven legger vi derfor til grunn at en fisjon i utgangspunktet vil kunne utløse en plikt til tilbakeføring. Vi antar videre at en overføring av rett eller plikt til justering etter de nye justeringsreglene i merverdiavgiftsloven § 26 b – e vil være aktuelt for byggetiltak som fullføres etter 31. desember 2007.

Forholdet til den tidligere bruksendringsregelen i merverdiavgiftsloven § 21 tredje ledd

En fellesregistrering etter merverdiavgiftsloven § 12 tredje ledd innebærer som kjent at selskapene som inngår i fellesregistreringen anses som ett subjekt i avgiftsmessig sammenheng. Dette innebærer blant annet at bygg og anlegg kan overdras fra ett fellesregistrert selskap til et annet selskap innenfor fellesregistreringen uten at dette anses som bruksendring i henhold til bestemmelsen i merverdiavgiftsloven § 21 tredje ledd, jf forskrift nr 72 til loven.

Videre innebærer en fellesregistrering at et fellesregistrert selskap vil ha rett til fradrag for merverdiavgift på kostnader knyttet til eiendom som leies ut til et annet fellesregistrert selskap til bruk i avgiftspliktig virksomhet, uten at det er nødvendig, eller mulig, med noen frivillig registrering etter forskrift nr 117 til merverdiavgiftsloven. En fellesregistrering innebærer også at de eiendomsselskaper som fellesregistreres med AA vil omfattes av AA frivillige registrering etter forskrift nr 117 for eventuell utleie av eiendom til eksterne avgiftspliktige leietakere, uten at det er nødvendig for det enkelte selskap å søke særskilt om frivillig registrering.

Når eiendommer utfisjoneres fra AA til nyopprettede eiendomsselskaper, og eiendomsselskapene lar seg fellesregistrere med AA i den avgiftstermin fisjonen finner sted, vil dette etter vår oppfatning innebære at eiendommen eies av det samme avgiftssubjekt både før og etter fisjonen. Dette fordi de utfisjonerte selskapene som følge av fellesregistreringen inngår i det samme avgiftssubjekt som det utfisjonerende selskapet. I slike tilfeller oppstår det derfor etter vår oppfatning ikke noen avgiftsmessig bruksendring.

Ovennevnte innebærer videre at det ikke vil foreligge noen plikt til tilbakeføring av fradragsført merverdiavgift på eventuelle oppførings-/ombyggingskostnader som er påløpt i det utfisjonerende selskapet mindre enn 3 år før fisjonen. Vi mener med andre ord at det i slike tilfeller ikke er nødvendig å søke om unnlatt tilbakeføring i henhold til forskrift nr 72 § 4. I denne konkrete saken vil dette være aktuelt for bygget DD som ble ferdigstilt høsten 2007, og som ledd i fisjonsprosessen vil bli overført til AA AS.

Forholdet til regelen i merverdiavgiftsloven § 21 første ledd om fradragsføring av inngående merverdiavgift

Som det fremgår i punkt 3 ovenfor, har AA foretatt enkelte merverdiavgiftsbelagte investeringer i utbyggingsprosjektet, men har ikke fradragsført inngående merverdiavgift fordi det ennå ikke er inngått leiekontrakter med avgiftspliktige leietakere. Det antas imidlertid at SP-selskapene vil inngå leiekontrakter med avgiftspliktige leietakere som skal omfattes av frivillig registrering for store deler av de lokaler som skal oppføres.

Merverdiavgiftsloven § 21 gir rett til fradrag for inngående merverdiavgift på anskaffelser som er til bruk i avgiftspliktig virksomhet, herunder utleievirksomhet som er omfattet av frivillig registrering etter forskrift nr 117. Når det gjelder frivillig registrert utleievirksomhet, er avgiftsmyndighetene av den oppfatning at fradragsrett for oppføringskostnader mv. for det enkelte lokale først inntrer på det tidspunkt det inngås leiekontrakt for lokalet med en leietaker som oppfyller vilkårene for frivillig registrering. En forutsetning for fradragsrett er under enhver omstendighet at den avgiftspliktige bruken skal finne sted hos det avgiftssubjekt som har pådratt seg kostnadene.

Siden fellesregistrering mellom AA og de utfisjonerte SP-selskapene som skal overta ulike deler av BB medfører at eierskapet til eiendommen ikke overføres til et nytt avgiftssubjekt, må merverdiavgift på de kostnader som er påløpt i AA etter vår oppfatning kunne fradragsføres av den fellesregistrerte enheten i den utstrekning, og på det tidspunkt, det enkelte SP-selskap inngår leiekontrakt for eiendommen med en avgiftspliktig leietaker, eller eventuelt beslutter at eiendommen skal brukes i SP-selskapets egen avgiftspliktige virksomhet.

Som følge av at vi er av den oppfatning at den fellesregistrerte enheten vil ha fradragsrett etter merverdiavgiftsloven § 21 for anskaffelser som er til bruk i avgiftspliktig virksomhet i et av SP-selskapene, legger vil til grunn at det ikke vil være aktuelt med noen overføring av rett til oppjustering av fradrag for AA til SP-selskapene, jf forskrift nr 132 til de nye justeringsreglene. Dette følger også av at AA og SP-selskapene vil inngå i det samme avgiftssubjekt.

Konsekvenser av senere opphør av fellesregistrering

Som det fremgår ovenfor, er vi av den oppfatning at fellesregistrering mellom AA og SP-selskapene vil medføre at selskapene vil ha en ”avgiftsmessig kontinuitet”, som følge av at eiendommene både før og etter fisjonen inngår i det samme avgiftssubjekt.

Man kan ikke se bort fra at alle eller deler av aksjene i ett eller flere av SP-selskapene på et senere tidspunkt vil kunne bli solgt, slik at vilkårene for fellesregistrering ikke lenger er oppfylt. Spørsmålet blir da om opphøret av fellesregistrering vil kunne medføre en bruksendring i avgiftsmessig forstand, og hvilke konsekvenser dette eventuelt vil ha i forhold til den tidligere bruksendringsregelen i merverdiavgiftsloven § 21 tredje ledd (for byggetiltak som er fullført før 1. januar 2008) eller de nye justeringsreglene (for byggetiltak som fullføres på et senere tidspunkt).

Et scenario vil være at eksempelvis AA AS trer ut av fellesregistreringen før det er gått 3 år etter at bygget DD ble fullført. I så fall antar vi at det vil foreligge en bruksendring i henhold til merverdiavgiftsloven § 21 tredje ledd, og at fradragsført inngående merverdiavgift vil måtte tilbakeføres, med mindre AA oppnår skattekontorets samtykke til unnlatt tilbakeføring.

Et annet mulig scenario vil kunne være at aksjene i et SP-selskap som eier lokaler som leies ut til avgiftspliktige leietakere, eksempelvis HH AS, selges etter at det er inngått leiekontrakter for lokalene og inngående merverdiavgift er fradragsført, men før det er gått 10 år etter fullføring av lokalene. I et slikt tilfelle vil den fradragsførte merverdiavgiften omfatte noe merverdiavgift på prosjektering mv som er påløpt i AA, mens mesteparten av avgiften vil gjelde entreprisearbeider mv. som HH AS har stått som oppdragsgiver for. Vi antar at det i et slikt tilfelle vil være nødvendig å foreta en overdragelse av justeringsforpliktelse fra AA til HH AS hva angår inngående avgift på anskaffelser som AA har vært oppdragsgiver for. Forutsatt at HH AS er frivillig registrert etter forskrift nr 117 også etter uttreden av fellesregistrering med AA, antar vi imidlertid at det ikke vil være nødvendig å foreta noen overdragelse av justeringsforpliktelse hva angår fradragsført merverdiavgift på anskaffelser som HH AS har vært oppdragsgiver for. Dette fordi HH AS er frivillig registrert etter forskrift nr 117 både før og etter uttreden av fellesregistreringen, slik at det ikke foreligger noen bruksendring/justeringshendelse for merverdiavgift på de anskaffelser HH AS har vært oppdragsgiver for, jf også forskrift nr 132 § 2-6 andre ledd.

Et siste scenario vil være at et selskap, eksempelvis AA Hotell AS, trer ut av fellesregistreringen med AA etter at AA Hotell AS har pådratt seg merverdiavgiftsbelagte oppføringskostnader for sine lokaler, men før det er inngått leiekontrakter for lokalene. Den fellesregistrerte enheten vil da ikke ha fradragsført inngående merverdiavgift verken på prosjekteringskostnader mv. som er påløpt på AA hånd eller på byggekostnader mv. som er påløpt på AA Hotell AS sin hånd. I et slikt tilfelle antar vi at AA Hotell AS vil kunne fradragsføre inngående merverdiavgift på anskaffelser som selskapet selv har vært oppdragsgiver for på det tidspunkt det inngås leiekontrakter med avgiftspliktige leietakere, forutsatt at AA Hotell AS på dette tidspunkt er frivillig (forhånds)registrert etter forskrift nr 117. Vi antar imidlertid at fradragsrett for merverdiavgift som AA har pådratt seg knyttet til de aktuelle lokalene vil måtte oppnås ved at AA/den fellesregistrerte enheten overdrar en rett til oppjustering av den merverdiavgift AA ikke har fradragsført til AA Hotell AS, jf forskrift nr 132 § 2-6 andre ledd. Fradrag vil da oppnås ved at AA Hotell AS kan kreve oppjustering gjennom en 10-årsperiode.

Avsluttende bemerkninger

På bakgrunn av faktumfremstillingen og drøftelsen ovenfor, ber vi om at skattekontoret tar stilling til de følgende spørsmål:

- Vil en restrukturering som beskrevet ovenfor, der DD utfisjoneres i et selskap (AA AS) som umiddelbart fellesregistreres med AA, være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd?

- Vil inngående merverdiavgift som AA har pådratt seg på utviklingskostnader mv. for eiendommer som overføres til SP-selskaper kunne fradragsføres i den utstrekning, og på det tidspunkt, SP-selskapene inngår leiekontrakter med avgiftspliktige leietakere, forutsatt at det aktuelle SP-selskap er fellesregistrert med AA?

- Vil et opphør av fellesregistrering mellom AA og AA AS før det er gått 3 år siden bygget DD ble fullført, være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd?

- Vil det være nødvendig å overdra justeringsforpliktelse for merverdiavgift på prosjekteringskostnader mv. som er påløpt hos AA dersom SP-selskapet som eier eiendommen kostnadene er relevante for trer ut av fellesregistrering med AA etter at den fellesregistrerte enheten rettmessig har fradragsført inngående avgift på kostnadene, men før det er gått 10 år etter at eiendommen er fullført. Når det gjelder prosjekterings- og oppføringskostnader som SP-selskapet selv har vært oppdragsgiver for forutsetter vi at SP-selskapet overtar plikt til å justere for inngående avgift dersom selskapet trer ut av fellesregistreringen, jf forskrift nr 132 § 2-6 andre ledd.

- Vil rett til oppjustering av merverdiavgift på prosjekteringskostnader som er påløpt hos AA kunne overføres fra AA til et SP-selskap, dersom SP-selskapet som eier den eiendom kostnadene er relevante for trer ut av fellesregistrering med AA før selskapet er kommet i fradragsposisjon? Når det gjelder kostnader som SP-selskapet selv har vært oppdragsgiver for forutsetter vi at SP-selskapets uttreden av fellesregistreringen ikke endrer på selskapets rett til å fradragsføre kostnadene direkte på det tidspunkt det inngås leiekontrakt med avgiftspliktig leietaker, forutsatt at SP-selskapet på dette tidspunkt er frivillig (forhånds)registrert etter forskrift nr 117.

Skattedirektoratet vil bemerke

Til spørsmål 1:

Vil en restrukturering som beskrevet ovenfor, der DD utfisjoneres i et selskap (AA AS) som umiddelbart fellesregistreres med AA, være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd?

DD er fullført og utleid fra og med 2007. Spørsmålet må følgelig løses på bakgrunn av merverdiavgiftsloven 21 tredje ledd.

Det fremgår av merverdiavgiftsloven § 21 tredje ledd at fradragsført inngående merverdiavgift for bygg og anlegg kan kreves tilbakeført dersom bygget eller anlegget før fullføringen eller innen tre år etter at det er fullført, selges, leies ut eller på annen måte disponeres til formål som faller utenfor merverdiavgiftsloven. Et unntak gjelder når omdisponeringen skyldes dødsfall eller konkurs eller andre forhold der en tilbakeføring vil virke særlig urimelig ovenfor den avgiftspliktige.

Det er i forvaltningspraksis lagt til grunn at overdragelse av eiendom i forbindelse med fisjon utgjør bruksendring iht. merverdiavgiftsloven § 21 tredje ledd. Det vises for så vidt også til Gjems-Onstad ”MVA kommentaren” s. 396. Vi kan ikke se at en etterfølgende fellesregistrering kan medføre at fisjon ikke må anses som bruksendring etter merverdiavgiftsloven § 21 tredje ledd. Fisjon og fellesregistrering er to hendelser som må vurderes hver for seg i den rekkefølge i de skjer forhold til merverdiavgiftsloven § 21 tredje ledd. En etterfølgende fellesregistrering kan værer et moment i behandling av søknad om samtykke til unnlatt tilbakeføring, jf. forskrift nr. 72.

Det vil for øvrig være i strid med reglene om fellesregistrering å se bort fra en forutgående omdisponering, jf. merverdiavgiftsloven § 12 tredje ledd, som etter sikker praksis forstås slik at fellesregistrering ikke har tilbakevirkende kraft, jf. bla. dom i Eidsivating lagmannsrett av 24. mars 1992. Dette innebærer at virkningene av en fellesregistrering inntrer først når avgiftsmyndighetenes tillatelse foreligger.

Konklusjon:

Fisjon vil være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd, selv om det utfisjonerte selskap umiddelbart fellesregistreres med selskapet det fisjoneres ut fra.

Til spørsmål 2:

Vil inngående merverdiavgift som AA har pådratt seg på utviklingskostnader mv. for eiendommer som overføres til SP-selskaper kunne fradragsføres i den utstrekning, og på det tidspunkt, SP-selskapene inngår leiekontrakter med avgiftspliktige leietakere, forutsatt at det aktuelle SP-selskap er fellesregistrert med AA?

Vi forutsetter i det følgende at de påløpte kostnadene er anskaffelser som gjelder kapitalvarer iht. merverdiavgiftsloven § 26c som er fullført etter 1. januar 2008. Bestemmelsene i merverdiavgiftsloven §§ 26 d og 26 e, samt forskrift nr. 132 kommer dermed til anvendelse.

Det følger av forskrift nr. 132 § 2-2 at AA sin rett til å justere inngående avgift overføres til SP-selskapet, såfremt dette er ”næringsdrivende og at kapitalvaren anskaffes til bruk i næringsvirksomheten”. Det legges til grunn at SP-selskapet er ”næringsdrivende” som følge av aktivitetene i SP-selskapet med å utvikle eiendommen, og at de aktuelle byggetiltakene er til bruk i næringsvirksomheten.

SP-selskapet har dermed rett til fradrag for inngående avgift for utviklingskostnadene på det tidspunkt når vilkårene for fradrag foreligger. Siden SP-selskapet i etterkant av overdragelsen trer inn i en fellesregistrert virksomhet – sammen med AA – overføres rett til å justere inngående avgift til den fellesregistrerte virksomheten, jf. forskrift nr. 132 § 2-6 første ledd. Den fellesregistrerte virksomheten kan foreta fradrag – dvs. en justering iht. justeringsforskriften - etter at SP-selskapene inngår leiekontrakter med avgiftspliktige leietakere, og øvrige vilkår for fradragsrett er oppfylt.

Den fellesregistrerte virksomheten har ikke adgang til tilbakegående avgiftsoppgjør for kostnader som knytter seg til anskaffelser som har vært gjenstand for en overdragelse forut for fellesregistreringen.

Utviklingskostnader mv. som AA har pådratt seg med å utvikle eiendommene - forut for fisjon og fellesregistrering, og som ikke er omfattet av justeringsbestemmelsene - kan derfor ikke for noen del fradragsføres av den fellesregistrerte enheten.

Konklusjon:

Den fellesregistrerte virksomheten har – på ovennevnte forutsetninger – rett til å å justere fradrag knyttet til utviklingskostnadene etter at SP-selskapene inngår leiekontrakter med avgiftspliktige leietakere, og øvrige vilkår for justering og fradragsrett er oppfylt.

Til spørsmål 3:

Vil et opphør av fellesregistrering mellom AA og AA AS før det er gått 3 år siden bygget DD ble fullført [2007], være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd?

Opphør av fellesregistrering utgjør etter forvaltningspraksis ”omdisponering” etter merverdiavgiftsloven § 21 tredje ledd. Det vises for så vidt også til Gjems-Onstad ”MVA kommentaren” s. 396.

Konklusjon:

Opphør av fellesregistrering mellom AA og AA AS før det er gått 3 år siden bygget DD ble fullført vil være å anse som en omdisponering i henhold til merverdiavgiftsloven § 21 tredje ledd.

Til spørsmål 4:

Vil det være nødvendig å overdra justeringsforpliktelse for merverdiavgift på prosjekteringskostnader mv. som er påløpt hos AA dersom SP-selskapet som eier eiendommen kostnadene er relevante for trer ut av fellesregistrering med AA etter at den fellesregistrerte enheten rettmessig har fradragsført inngående avgift på kostnadene, men før det er gått 10 år etter at eiendommen er fullført. Når det gjelder prosjekterings- og oppføringskostnader som SP-selskapet selv har vært oppdragsgiver for forutsetter vi at SP-selskapet overtar plikt til å justere for inngående avgift dersom selskapet trer ut av fellesregistreringen, jf forskrift nr 132 § 2-6 andre ledd.

Konsekvensene av inn- eller uttreden av fellesregistrering i forhold til justeringsreglene er særskilt regulert i forskrift nr. 132 § 2-6:

- Når en næringsdrivende trer inn i en fellesregistrert virksomhet som nevnt i merverdiavgiftsloven § 12 tredje ledd, overføres rett og plikt til å justere inngående merverdiavgift for den næringsdrivendes kapitalvarer til den fellesregistrerte virksomheten.

- Når en næringsdrivende trer ut av en slik fellesregistrert virksomhet, overføres rett og plikt til å justere inngående merverdiavgift til den næringsdrivende for så vidt gjelder den næringsdrivendes egne kapitalvarer.

Skattedirektoratet antar at den næringsdrivendes rett og plikt etter § 2-6 annet ledd ikke er begrenset til å gjelde inngående avgift som den næringsdrivende selv har vært oppdragsgiver for, men omfatter all inngående avgift som den fellesregistrerte virksomheten har fradragsført, og som knytter seg til de kapitalvarer som den næringsdrivende tar med ut av fellesregistreringen.

Dette innebærer i innsenders tilfelle at SP-selskapets overføring av rett og plikt til justering etter § 2-6 annet ledd ikke er begrenset til å gjelde inngående avgift knyttet til kostnader SP-selskapet selv er oppdragsgiver for, men også omfatter øvrige fradrag som gjøres av den fellesregistrerte virksomheten, og som knytter seg til den aktuelle eiendommen.

Reglene i forskriftens § 2-3 kommer til anvendelse ved overføring av plikt til justering etter § 2-6, og dokumentasjonsreglene i forskriftens § 3-3 kommer derfor til anvendelse ved overføring av justeringsforpliktelse i medhold av forskriftens § 2-6 annet ledd.

Konklusjon:

SP-selskapet som trer ut av fellesregistrering har rett og plikt til å justere inngående avgift også for de kostnader som er påløpt hos AA i den perioden selskapene er fellesregistrert, i den utstrekning kostnadene knytter seg til SP-selskapet. Det forutsettes at den fellesregistrerte virksomheten rettmessig har fradragsført inngående avgift på de aktuelle kostnadene.

Til spørsmål 5:

Vil rett til oppjustering av merverdiavgift på prosjekteringskostnader som er påløpt hos AA kunne overføres fra AA til et SP-selskap, dersom SP-selskapet som eier den eiendom kostnadene er relevante for trer ut av fellesregistrering med AA før selskapet er kommet i fradragsposisjon? Når det gjelder kostnader som SP-selskapet selv har vært oppdragsgiver for forutsetter vi at SP-selskapets uttreden av fellesregistreringen ikke endrer på selskapets rett til å fradragsføre kostnadene direkte på det tidspunkt det inngås leiekontrakt med avgiftspliktig leietaker, forutsatt at SP-selskapet på dette tidspunkt er frivillig (forhånds)registrert etter forskrift nr 117.

Spørsmålet må løses på samme måte som i spørsmål 4, dvs. næringsdrivendes rett og plikt etter § 2-6 annet ledd ikke er begrenset til å gjelde inngående avgift som den næringsdrivende selv har vært oppdragsgiver for, men omfatter all inngående avgift som er den fellesregistrerte virksomheten har fradragsført, og som knytter seg til de kapitalvarer som den næringsdrivende tar med ut av fellesregistreringen. Dette uavhengig av om SP-selskapet er i fradragsposisjon.

Dette gjelder følgelige også de kostnader knyttet til prosjektering, grunnarbeider mv. som er påløpt hos AA i den perioden selskapet har være fellesregistrert, og som knytter seg til SP-selskapet sine kapitalvarer.

Konklusjon:

Rett til oppjustering av merverdiavgift på kostnader knyttet til prosjektering, grunnarbeider mv. som er påløpt hos AA, men som knytter seg til SP-selskapet sine kapitalvarer, overføres til SP-selskapet ved SP-selskapet sin uttreden av fellesregistrering.