Important information

This page is not available in English.

Pressemelding

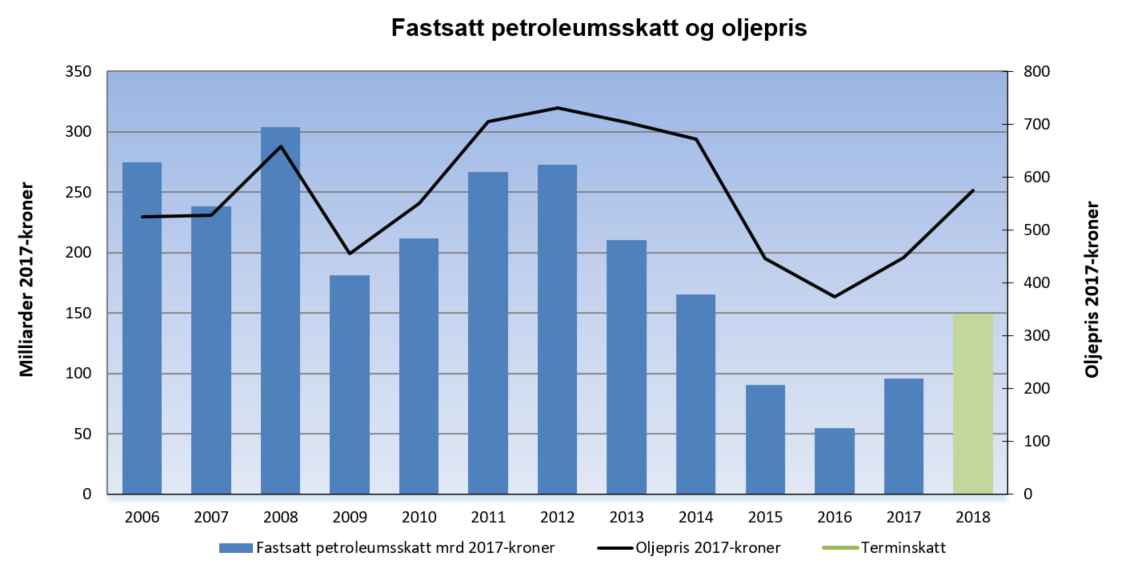

Petroleumsskatt på 96 milliarder kroner for 2017

Important information

Denne pressemeldingen er mer enn 1 år gammel. Vær oppmerksom på at det kan ha skjedd endringer etter at den ble publisert.

Fastsatt petroleumsskatt utgjorde 96 milliarder kroner for 2017. Statens refusjon av skatteverdien av letekostnader for petroleumsselskaper ble totalt 3,3 milliarder kroner.

Det viser tall fra skattelisten for petroleumsselskaper på norsk kontinentalsokkel, som offentliggjøres 3. desember 2018. Fastsatt skatt for skattepliktige selskaper er på totalt 96 milliarder kroner. Dette innebærer en økning på 42,5 milliarder kroner fra 2016, da tilsvarende beløp var 53,5 milliarder kroner. Økningen skyldes i hovedsak økte olje- og gasspriser.

Av totalt 72 petroleumsselskaper er 22 i skatteposisjon og skal skatte av virksomheten på norsk sokkel. Disse selskapene betaler ordinær selskapsskatt på 24 prosent, og i tillegg en særskatt på 54 prosent på inntekten fra sokkelvirksomhet. Marginalskattesatsen på inntektene er derfor 78 prosent. Bakgrunnen for den høye skattesatsen er at selskapene vederlagsfritt får adgang til å utnytte en verdifull og begrenset naturressurs med en ekstraordinær avkastning.

Skatteoppgjøret baserer seg i hovedsak på selskapenes egenfastsetting av skattegrunnlaget slik det fremgår av skattemeldingen for inntektsåret 2017. Oljeskattekontoret vil kunne fatte vedtak om endringer av fastsettingen.

Refusjon av letekostnader

Staten refunderer skatteverdien av letekostnader for selskaper som er i underskuddsposisjon. For 2017 utgjør beløpet 3,3 milliarder kroner fordelt på 28 selskaper. Dette er en nedgang på 4,4 milliarder kroner fra 2016. Etter at refusjonsordningen ble innført i 2005 har antall aktører på norsk sokkel steget betraktelig, men med en liten nedgang de siste tre årene. Reduksjonen i utbetaling av skatteverdien av letekostnader de siste årene kan forklares med redusert leteaktivitet og kostnadsfall på norsk sokkel.

Fakta om leterefusjonsordningen

- Formålet med leterefusjonsordningen er å likestille nye selskaper i letefasen med etablerte selskaper som går med overskudd.

- Selskaper som går med overskudd kan utnytte skattefradraget for letekostnadene samme år som disse påløper.

- Leterefusjonsordningen reduserer inngangsbarrierene for mindre petroleumsselskaper som ønsker å drive letevirksomhet på norsk sokkel, fordi likviditetsbehovet blir mindre.

Refusjon ved opphør av virksomhet

Hvis et selskap med virksomhet på den norske sokkelen velger å avslutte virksomheten, kan selskapet kreve å få utbetalt skatteverdien av udekket underskudd og ubenyttet friinntekt knyttet til virksomheten. For 2017 har åtte selskaper krevd slik utbetaling på til sammen 13,9 milliarder kroner.

Fakta om opphørsordningen

- Formålet med ordningen med refusjon av skatteverdi ved opphør av særskattepliktig virksomhet, er å legge skattevilkårene til rette for nye aktører. Utbetalingsordningen innebærer at nye aktører vil ha full sikkerhet for å få skattemessig fradrag for sine utgifter.

- Friinntekt er et ekstra avskrivningsfradrag i inntekten det beregnes særskatt av. Friinntekten utgjorde i 2017 5,4 prosent fordelt over fire år, dvs. til sammen 21,6 prosent.

Terminskatt for 2018

Petroleumsselskaper skal betale terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel. For 2018 er det skrevet ut 153 milliarder kroner i terminskatt. Beregningene er i hovedsak basert på realiserte priser i første halvår av 2018, mens det for andre halvår er benyttet estimater. Terminskatten avregnes mot faktisk beregnet skatt som fastsettes ved skatteoppgjøret.

Skattelisten for 2017

- Vedlegg: Skattelisten for 2017 (PDF)