Fritaksmetoden

Fritaksmetoden gjør at aksjeutbytte og aksjegevinst som aksjeselskap har fra investeringer i andre aksjeselskap er fritatt for skatt. Det gis ikke skattefradrag for tap ved salg av aksjer.

Gjelder dette meg?

Dersom selskapet ditt har investert i andre selskap.

Fritaksmetoden gjelder for aksjeselskap (AS) og allmennaksjeselskap (ASA).

- selskap med deltakerfastsetting

- ansvarlig selskap (ANS),

- ansvarlig selskap med delt ansvar (DA)

- kommandittselskap (KS) med flere

- verdipapirfond

- interkommunalt selskap

- sparebank

- annen selveiende finansinstitusjon

- gjensidig forsikringsselskap

- samvirkeforetak, forening og stiftelse

Dette er fritaksmetoden

Fritaksmetoden innebærer at aksjeselskaper ikke blir skattlagt for aksjegevinster, og kun 3 prosent av mottatt utbytte er skattepliktig inntekt.

Fritaksmetoden innebærer også at aksjeselskaper ikke blir skattlagt for gevinst ved salg av andeler i selskap med deltakerfastsetting (ANS, DA, KS), og kun 3 prosent av mottatte utdelinger fra slike selskaper er skattepliktig inntekt.

Fritaksmetoden medfører også at det ikke gis fradrag for tap når aksjeselskaper selger aksjer eller andeler i selskap med deltakerfastsetting.

Fritaksmetoden gjelder for følgende investeringer:

- aksjeutbytte og gevinst eller tap ved salg av aksjer og egenkapitalbevis

- gevinst eller tap ved salg av andel i selskap med deltakerfastsetting

- utdeling fra selskap med deltakerfastsetting

Dersom aksjene blir solgt for mer enn de ble kjøpt for, vil gevinsten bli skattefri.

Dersom aksjene blir solgt med tap, får du ikke fradrag for tapet.

- ledelse på styrenivå utøves

- daglig ledelse utøves

Det kan også ha betydning hvor

- generalforsamlingen avholdes

- selskapets kontorer befinner seg

- selskapet driver virksomhet

Hvis du lurer på hvor selskapet er hjemmehørende, så kan du sjekke selskapets nettsider eller kontakte selskapet.

Eksempel

Ble aksjene kjøpt for 1 000 000 kr og solgt for 1 200 000 kr, vil gevinsten på 200 000 kr være skattefri.

Dersom selskapet ditt mottar aksjeutbytte på 1 000 000 kr fra aksjer innenfor fritaksmetoden, er ikke dette helt skattefritt. Du må føre 3 % av mottatt utbytte som inntekt: 30 000 kr x 0,22 = 6 600 kr i skatt.

Det betyr at utbyttet i praksis beskattes med 0,66 %

(1 000 000 x 0,0066 = 6 600 kr).

- aksjedelen av andelseierens gevinst ved innløsning eller salg av andeler i et verdipapirfond

- gevinst eller tap ved salg av eierandel i et interkommunalt selskap

- gevinst eller tap ved salg eller uttak av finansielt instrument med slik eierandel som er nevnt her som underliggende objekt.

Eksempler

- opsjoner på å kjøpe eller selge kvalifiserende eierandeler, som for eksempel aksjer

- utstedelsesretter (“warrants”)

- terminkontrakter (“futures” eller “forwards”) for fremtidig overdragelse av eierandeler

- aksjeswap

Fritaksmetoden gjelder for derivat med aksjer som underliggende objekt, som for eksempel aksjeopsjoner og tegningsretter i norske og EØS-aksjer

Aksjeindeksbevis omfattes av fritaksmetoden hvis indeksen dekker aksjer og andre eiendeler som kvalifiserer under fritaksmetoden. Det kreves at en overvekt av markedsverdien til indeksens underliggende aksjer med videre ligger i selskap som er hjemmehørende i EØS. Dette gjelder når minst 90 prosent av indeksens totale markedsverdi knytter seg til slike selskap.

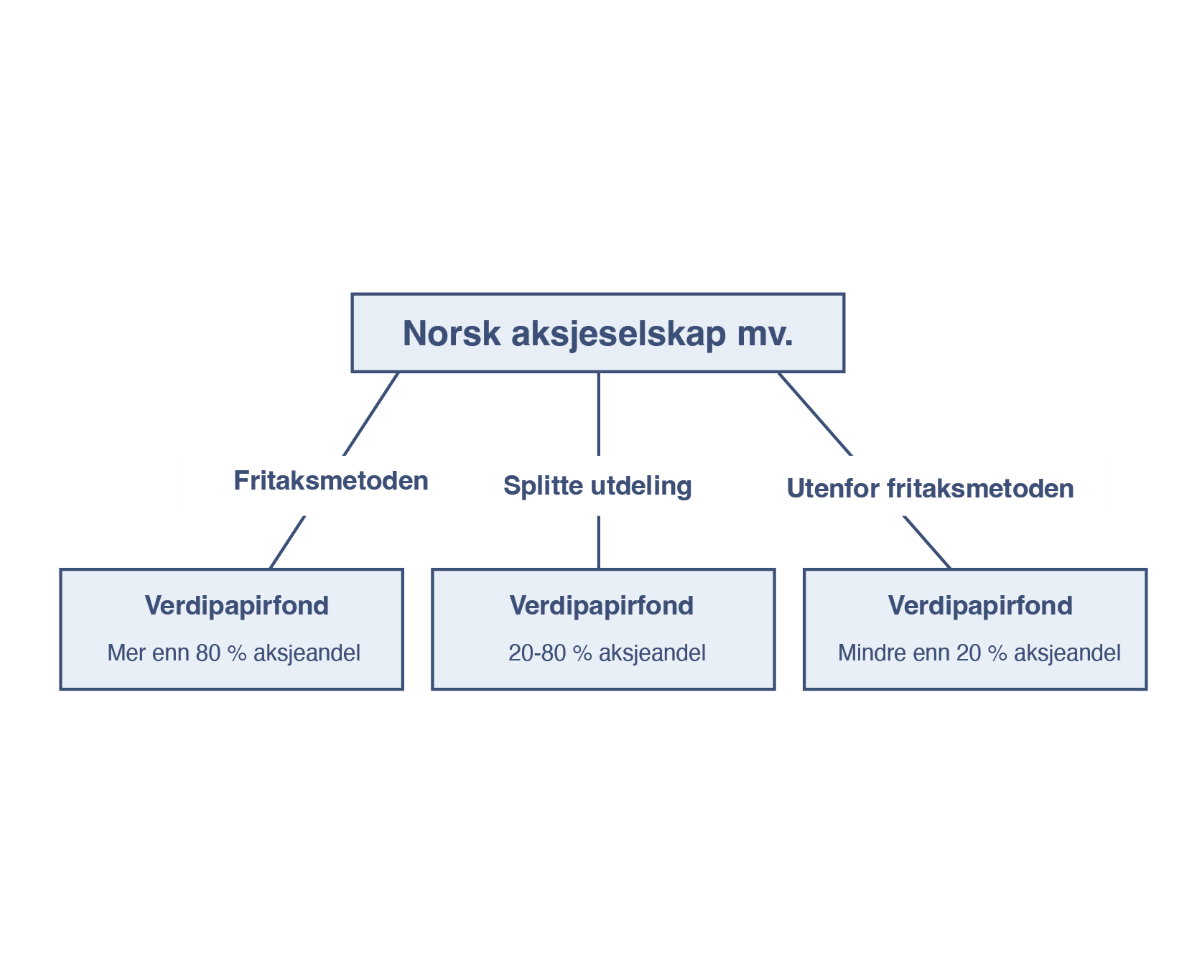

Investeringer i verdipapirfond faller inn under fritaksmetoden. Fritaksmetoden gjelder for den delen av utdelingen som skal anses som aksjeutbytte. Delen av utdelingen som skal skattlegges som renteinntekt omfattes ikke av fritaksmetoden og skattlegges som kapitalinntekt.

Om utdeling fra verdipapirfond skal skattlegges som renteinntekt eller aksjeutbytte avhenger av fondets aksjeandel ved årets begynnelse:

- Er aksjeandelen i fondet ved inntektsårets begynnelse mer enn 80 prosent skal alle utdelinger fra fondet skattlegges som aksjeutbytte.

- Er aksjeandelen i fondet ved inntektsårets begynnelse mindre enn 20 prosent skal alle utdelinger fra fondet skattlegges som renteinntekt.

- Er aksjeandelen i fondet ved inntektsårets begynnelse mellom 20 prosent og 80 prosent splittes utdelingen i en del som skattlegges som aksjeutbytte og en del som skattlegges som renteinntekt.

Fritaksmetoden gjelder ikke for

- aksjer i selskaper som er hjemmehørende i lavskatteland utenfor EØS. Lavskatteland er land hvor det effektive skattenivået utgjør mindre enn to tredjedeler av det tilsvarende norske

- inntekt på aksjer i selskaper i lavskatteland innenfor EØS som ikke er reelt etablert og ikke driver reell økonomisk aktivitet i et EØS-land

- gevinst på aksjer i selskap utenfor EØS dersom eierandelen har vært under 10 prosent i løpet av en periode på to år

- tap på aksjer i selskap utenfor EØS dersom eierandelen har vært under 10 prosent sammenhengende over en periode på to år

- utbytte på eierandel i selskap dersom selskapet får fradrag for utdelingen

Spesielt om Brexit

Storbritannia er ikke lenger et EØS-land, og reglene om utbytte og gevinst/tap utenfor EØS som nevnt over vil gjelde: Brexit – skatte- og avgiftsmessige virkninger

Noen eksempler på investeringer som ikke er omfattet av fritaksmetoden:

- selskap som er børsnotert i land utenfor Europa, der selskapet ditt ikke eier mer enn 10 prosent. Eksempler på dette kan være Samsung, Microsoft eller Ford.

- selskap i land utenfor Europa som ikke har selskapsskatt.

- alle ulovlige utbytter (for eksempel når et selskap betaler ut mer enn det har lov til).

- investeringer i enkelte andre typer verdipapirer enn aksjer, for eksempel finansprodukter som konvertible obligasjoner, banksparing med aksjeavkastning og aksjeindeksobligasjoner.

I disse tilfellene må selskapet betale alminnelig inntektsskatt på disse inntektene, men kan også trekke fra eventuelle tap ved salg.

Satser og nøkkeltall

Selv om aksjeutbytte og utdeling fra selskap med deltakerfastsetting er innenfor fritaksmetoden, skal det likevel foretas en inntektsføring med 3 prosent av utbytte eller utdeling fra disse selskapene. Dette utgjør 0,66 prosent skatt.

Utenfor fritaksmetoden må selskapet betale alminnelig inntektsskatt på disse inntektene, men kan da også trekke fra eventuelle tap ved salg.

Dokumentasjon

Det er pliktig å fastsette alle gevinster og tap, samt utbytter og utdelinger fra aksjer og andre finansielle produkter i skattemeldingen. Dette gjelder både innenfor og utenfor fritaksmetoden.

Unntak

Unntak gjelder kun for aksjer som fremgår av aksjeoppgaven, og som er innenfor fritaksmetoden.

Ytterligere dokumentasjon på dette trenger du ikke å sende inn, men du må kunne legge den fram hvis vi spør.