This page is not available in English.

Bindende forhåndsuttalelse

Fusjon over landegrensene og spørsmål om exit skatt

Saken gjaldt spørsmål om et norsk selskap, Norge AS som skulle innfusjoneres i sitt svenske eierselskap, Sverige AB. Norge AS hadde en filial i Danmark. Spørsmålet var om tenkt skatt til Danmark kunne komme til fradrag i den norske exit skatten. Skattedirektoratet konkluderte med at skatteloven § 9-14 vil komme til anvendelse ved uttaket av den danske filialen fra norsk beskatningsområde ved fusjonen.

BFU 9/16. Avgitt 22.06.2016. (Skatteloven § 9-14).

For de eiendeler i den danske filialen som faller inn under skatteloven § 9-14, jf. fsfin § 9-14, og der det foreligger en dobbeltbeskatningssituasjon, gis det fradrag i norsk skatt for tenkt skatt på gevinst til Danmark etter skatteloven § 9-14 (7). Skatteverdien av tapsfradrag reduseres tilsvarende.

Det kan gis utsettelse med betalingen av utlignet og forfalt skatt til Norge etter reglene i skatteloven § 9-14 (9), jf. fsfin § 9-14-3.

Innsenders fremstilling av faktum og jus

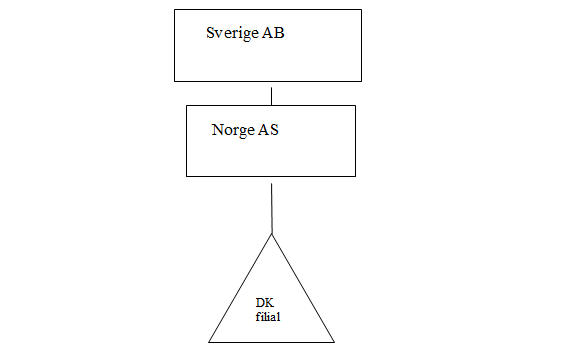

Norge AS er et norsk selskap i konsernet som eies 100 % av det svenske morselskapet Sverige AB.

Konsernet har også etablert en virksomhet i Danmark. Denne virksomheten er en filial av Norge AS.

Eierstrukturen til konsernet kan dermed illustreres på følgende måte:

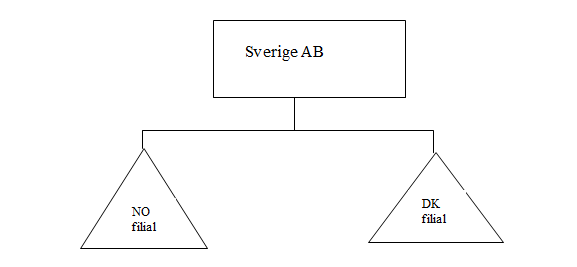

Konsernet vurderer derfor nå en restrukturering av sin virksomhet. Siktemålet er å samle all den totale skandinaviske virksomheten i en juridisk enhet med tilhørende filialstruktur i de øvrige jurisdiksjoner.

Den foreslåtte strukturen kan illustreres på følgende måte:

Generelt om den foreslåtte transaksjonen - forholdet til den danske filialen

Det skal gjennomføres en mor/datter-fusjon hvor Norge AS fusjoneres med sitt heleide morselskap Sverige AB. Den besluttede fusjonsmodellen innebærer en grenseoverskridende mor/datter-fusjon.

Det avgjørende for Norge AS vil imidlertid være den skattemessige behandlingen av den danske filialen ved fusjon over landegrensene. Det ønskes således en bindende forhåndsuttalelse på at selskapets forståelse av de skattemessige regler som gjelder for filialer, herunder i særlig grad fradrag for tenkt skatt og adgang til å utsette innbetaling av exit-skatt, er korrekt. Dermed at de skattemessige implikasjoner av transaksjonen som beskrives i det følgende får de virkninger som selskapet legger til grunn. En slik avklaring er av fundamental betydning for selskapet for at den planlagte restruktureringen skal kunne gjennomføres.

Innsenders rettslige vurderinger

Innledning

Konsernet ønsker å gjennomføre en fusjon av Norge AS inn i Sverige AB. Dersom fusjonen følger reglene i skatteloven § 11-11 første ledd bokstav a jf. aksjeloven kapittel 13, kan en slik fusjon gjennomføres skattefritt.

En fusjon hvor Norge AS fusjoneres inn i Sverige AB vil innebære at samtlige av Norge AS sine eiendeler, rettigheter og forpliktelser overføres til Sverige AB. Det presiseres imidlertid at ingen av Norge AS sine eiendeler, med unntak for den danske filialen, tas ut av norsk beskatningsområde. De eiendeler som i dag ligger i den norske virksomheten vil forbli innenfor norsk beskatningsområde gjennom en filial av Sverige AB.

Den danske filialen av Norge AS vil imidlertid tas ut av norsk beskatningsområde. Når eiendelene knyttet til den danske filialen, som en følge av fusjonen, overføres til Sverige er dette en omstendighet som utløser exit-beskatning etter skatteloven § 9-14.

Dette skyldes at Norge ikke vil kunne anvende globalinntektsprinsippet på virksomheten i filialen etter fusjonen. Norge vil kun ha begrenset beskatningsrett til det fusjonerte selskapet Sverige AB, dvs. kun beskatningsretten til den virksomhet som finner sted i Norge i tråd med skatteloven § 2-3 første ledd bokstav b og den nordiske skatteavtalen artikkel 5.

Kreditfradrag for tenkt skatt for den danske filialen

For danske skatteformål vil fusjonen ikke anses å innebære en realisasjon av filialen. Virksomheten i filialen vil fortsette, og eiendelene mv. som kan henføres til filialen overføres til det overtakende selskapet Sverige AB. De skattemessige verdiene knyttet til filialen vil bli lagt til grunn av Sverige AB ved beregning av fremtidig dansk skatt. Fusjonen vil således ikke utløse dansk beskatning.

Dette skulle i utgangspunktet tilsi at den danske filialen blir skattepliktig etter de norske exit-beskatningsreglene fullt ut i Norge etter globalinntektsprinsippet, uten kreditfradrag for dansk beskatning, ettersom fusjonen ikke utløser skatt i Danmark. Men, nettopp for å hensynta den uheldige effekten av slik exit-beskatning for en filial av norsk selskap som overføres en annen EØS-stat, er det gitt en særskilt regel i skatteloven § 9-14 syvende ledd om kreditfradrag for såkalt tenkt skatt. Bestemmelsen angir som følger:

«Det kan kreves fradrag i norsk skatt etter denne paragraf for skatt på gevinst på eiendeler og forpliktelser som nevnt i tredje ledd, som det godtgjøres ville blitt utløst til en annen EØS-stat ved en realisasjon på tidspunktet som nevnt i første ledd første punktum. Skatteverdien avtapsfradrag reduseres tilsvarende. Departementet kan gi nærmere regler om beregning av fradraget».

Bestemmelsen kom inn i skatteloven med virkning for uttak fra norsk beskatningsområde fra og med 15. mai 2012. Forarbeidene til bestemmelsen følger av Prop. 112 L (2011-2012) pkt. 2.2.10.3. Det fremgår av forarbeidene at bestemmelsen i betydelig grad er inspirert av tilsvarende regler lagt til grunn i EUs Fusjonsskattedirektiv (direktiv 90/434/EEC av 23. juli 1990). Direktivet er ikke en del av EØS-avtalen og dermed ikke allerede implementert i norsk rett.

Departementet har videre gitt utfyllende regler i fsfin § 9-14-4 som gir anvisning på beregningsmåten.

Bestemmelsen om kreditfradrag for tenkt skatt er av relativt ny dato, og selskapet kjenner ikke til at den har vært påberopt i andre saker. Av denne grunn ønskes det en bindende forhåndsuttalelse som gir veiledning på om selskapets forståelse av bestemmelsen og dets virkninger er korrekt for den skisserte transaksjonen.

Slik selskapet ser det, vil det kunne påberope seg kreditfradrag for fiktiv skatt i tråd med skatteloven § 9-14 syvende ledd.

Utsettelse av innbetaling av ilignet skatt

Selskapet er inneforstått med at kreditfradraget ikke vil kunne dekke den samlede norske skattebelastningen. Skattesatsen for danske skatteformål utgjør p.t. 22 % mens den norske skattesatsen p.t. utgjør 25 %. Den gjenværende residualen på 3 % av gevinsten er således en endelig og effektiv skattekostnad i Norge.

Det følger av skatteloven § 9-14 (9) at skattyter kan kreve utsettelse med innbetaling av ilignet skatt dersom skattyter er hjemmehørende i riket eller anses skattemessig hjemmehørende i annen EØS-stat. Likevel slik at skatten skal innbetales forholdsmessig med en syvendedel av opprinnelig skattebeløp for hvert inntektsår fra og med uttaksåret.

Selskapet vil påberope seg at en slik utsettelse også vil måtte være tilgjengelig i forbindelse med den skisserte transaksjonen. Det kan ikke få betydning for utsettelsesadgangen at Norge AS, som et selskap, vil opphøre å eksistere etter gjennomført fusjon med Sverige AB. Virksomheten i Norge, herunder alle selskapets rettigheter og forpliktelser, vil fortsette gjennom Sverige AB slik at forpliktelsen til å betale skatten vil overføres til Sverige AB.

Det bes om at den bindende forhåndsuttalelse bekrefter at en slik utsettelse med innbetaling av skatten vil kunne påberopes.

Innsender opplyser i epost av 13. juni at det fusjonerte selskapet Sverige AB vil være reelt etablert og drive reell økonomisk aktivitet i Sverige.

Skattedirektoratets vurderinger

Skattedirektoratet skal på bakgrunn av innsenders beskrivelse av faktum, og de forutsetninger som tas, i det følgende ta stilling til om det gis fradrag for tenkt skatt til Danmark etter skatteloven § 9-14 (7), og om utsettelse av skatteinnbetalingen etter § 9-14 (9) kommer til anvendelse når Norge AS innfusjoneres i Sverige AB.

Det gjøres for ordens skyld oppmerksom på at det ikke tas stilling til eventuelle andre skattespørsmål eller problemstillinger som måtte oppstå ved den skisserte transaksjonen ut over de spørsmål som er drøftet i det følgende. Skattedirektoratet forutsetter at premissene og faktum som er tatt inn overfor er fullstendige i forhold til de spørsmål som drøftes.

Skattedirektoratet kan i en bindende forhåndsuttalelse ikke ta stilling til skatteavtaler eller utenlandsk skatterett, jf. forskrift om bindende forhåndsuttalelser av 14. juni 2005 nr. 550, og legger til grunn som opplyst at den nordiske skatteavtale er en kreditavtale, og at skatteprosenten i Danmark er 22 % for den danske filialen. Skattedirektoratet forstår innsender slik at dersom det gjennomføres en kontinuitetsfusjon etter dansk rett, slik som i foreliggende sak, anses fusjonen ikke som realisasjon i Danmark.

Det legges videre til grunn som opplyst at Sverige AB etter fusjonen vil være skattemessig hjemmehørende i Sverige, samt være reelt etablert og drive reell økonomisk aktivitet der.

Subsumsjon

Innsender opplyser at det norske selskapet Norge AS skal fusjoneres inn i sitt svenske morselskap Sverige AB. Det er videre opplyst at fusjonen skal gjennomføres som en kontinuitetsfusjon etter skatteloven § 11-11 (1), jf. aksjeloven kapittel 13. Bestemmelsen lyder:

§ 11-11. Grenseoverskridende fusjon, fisjon og aksjebytte

(1) Ett eller flere aksjeselskaper eller allmennaksjeselskaper hjemmehørende i Norge kan

a. fusjonere med overtakende selskap med begrenset ansvar hjemmehørende i annen EØS-stat uten skattlegging av selskapene og aksjonærene når fusjonen skjer etter kapittel 13 i aksjeloven eller kapittel 13 i allmennaksjeloven,

Skattedirektoratet legger etter dette til grunn som opplyst at fusjonen skal gjennomføres som en kontinuitetsfusjon for norske skatteformål.

Etter det opplyste vil det fusjonerte selskapet blir skattemessig hjemmehørende i Sverige, og vil etter fusjonen ha en filial i Norge og en i Danmark. Både Sverige og Danmark er EØS-stater.

Innsender skriver at de eiendeler som i dag ligger i den norske virksomheten vil forbli innenfor norsk beskatningsområde gjennom den norske filialen etter skatteloven § 2-3 (1) bokstav b og den nordiske skatteavtalen artikkel 5.

Det opplyses videre at filialen i Danmark pr. idag er eiet av Norge AS, og at inntekten fra den danske filialen idag er skattepliktig til Norge. Fusjonen med det svenske selskapet som overtagende, medfører imidlertid at den danske filialen ikke lenger er skattepliktig til Norge og dermed tas ut av norsk beskatningsområde. Skattemessige verdier i filialen videreføres i det svenske selskapet etter fusjonen.

Første spørsmål blir om skatteloven § 9-14 kommer til anvendelse

Skatteloven § 9-14 første ledd lyder:

(1) Gevinst på eiendel eller forpliktelse som nevnt i tredje ledd, og som tas ut av norsk beskatningsområde, er skattepliktig som om eiendelen eller forpliktelsen var realisert siste dag før dette tidspunktet. Skatteplikt etter dette ledd omfatter ikke gevinst ved overføringer som innebærer realisasjon eller uttak til egen bruk eller gaveoverføring som medfører skatteplikt etter § 5-2. Skatteplikt etter dette ledd omfatter heller ikke gevinst knyttet til forpliktelser som blir realisert ved oppfyllelse, ettergivelse, overføring mv.

Hovedregelen i skatteloven er at gevinst og tap ikke skal skattelegges eller komme til fradrag før eiendelen eller gjelden faktisk er realisert. Dette følger av skatteloven § 5-1, jf. § 5-30 og § 6-2. Skatteloven § 9-14 gjør unntak fra dette utgangspunktet. Det følger av første ledd at latent gevinst på eiendel eller gjeld som blir tatt ut av norsk beskatningsområde skal skattelegges som om eiendelen eller gjelden ble realisert dagen før uttaket.

Med uttak fra norsk beskatningsområde menes i denne sammenheng at en eiendel eller forpliktelse mister sin tilknytning til norsk beskatningsområde, slik at inntekter og kostnader knyttet til eiendelen ikke lenger skal medtas ved inntektsskatteligningen i Norge. Når Norge AS fusjoneres inn i Sverige AB, og det fusjonerte selskapet blir skattemessig hjemmehørende i Sverige, medfører det at filialen i Danmark tas ut av norsk beskatningsområde, jf. skatteloven §§ 2-2 og 9-14 (2) bokstav a.

At transaksjonen gjennomføres som en kontinuitetsfusjon, får ingen betydning for dette spørsmålet, det følger direkte av skatteloven § 11-11 (3) som lyder:

Ved skattefri fusjon og fisjon som nevnt i første og annet ledd gjelder §§ 9-14 og 14-27 for eiendeler, rettigheter og forpliktelser i det overdragende selskapet som tas ut av norsk beskatningsområde ved fusjonen eller fisjonen, jf. § 9-14 annet ledd.

I notene til bestemmelsen i Gyldendals rettsdata skriver Harald Hauge:

Regelen presiserer for ordens skyld at selv om ikke grenseoverskridende fusjoner/fisjoner i seg selv utløser beskatning, så vil reglene om uttaksbeskatning i § 9-14 fortsatt gjelde for eiendeler og forpliktelser som tas ut av norsk beskatningsområde. I den grad eiendelene/forpliktelsene blir værende i Norge, typisk i en filial her, behøver ikke fusjonen/fisjonen utløse beskatning.

Skattedirektoratet konkluderer på denne bakgrunn med at skatteloven § 9-14 kommer til anvendelse på uttak av den danske filialen fra norsk beskatningsområde ved fusjonen av Norge AS inn i Sverige AB.

Neste spørsmål blir om det ved norsk beskatning gis fradrag etter skatteloven § 9-14 (7) for tenkt skatt til Danmark

Skatteloven § 9-14 (7) lyder:

Det kan kreves fradrag i norsk skatt etter denne paragraf for skatt på gevinst på eiendeler og forpliktelser som nevnt i tredje ledd, som det godtgjøres ville blitt utløst til en annen EØS-stat ved en realisasjon på tidspunktet som nevnt i første ledd første punktum. Skatteverdien av tapsfradrag reduseres tilsvarende. Departementet kan gi nærmere regler om beregning av fradraget.

Per Helge Stoveland skriver i notene til bestemmelsen på Gyldendals rettsdata:

Bestemmelsen gjelder tilfeller hvor skattyter ved uttaket fra norsk beskatningsområde har begrenset skatteplikt til en annen EØS-stat, f.eks. gjennom en filial. Slik begrenset skatteplikt vil foreligge hvis skatteavtalen bygger på kreditmetoden eller hvor det ikke er inngått noen skatteavtale med vedkommende land. (Liechtenstein skal være det eneste EØS-landet som Norge ikke har inngått skatteavtale med, jf. Prop. 112 L (2011-2012) pkt. 2.2.10.3 s. 18.) Ved en tenkt ordinær realisasjon vil skattyteren ha rett til fradrag for gevinstskatt betalt til den andre staten.

Hvis skatteavtalen bygger på unntaksmetoden (fordelingsmetoden) vil gevinst og tap være fullt ut skattepliktig/fradragsberettiget til den annen stat, og uttaksskatt etter § 9-14 er da ikke aktuelt.

Bakgrunnen for, og formålet med, bestemmelsen er nærmere omtalt i Prop 112 L (2011-12) pkt. 2.2.10.3 Innføring av frådrag for tenkt skatt til utlandet ved avgrensa skatteplikt til ein annan EØS-stat:

I nokre tilfelle bør det vere høve til å krevje frådrag for ei skattebør som knyter seg til ein annan EØS-stat. Det gjeld når skattytaren ved uttaket har ei avgrensa skatteplikt til ein annan EØS-stat (til dømes gjennom ein filial), og det er inngått ei skatteavtale som gir pålegg om frådrag i norsk skatt for skatt betalt til den staten (kreditmetoden). Det same gjeld når det ikkje er inngått skatteavtale med den andre staten, noko som berre gjeld for Liechtenstein i EØS-området. I slike høve er gevinsten, som er skattepliktig til Noreg etter [side 19] skattelova § 9-14, knytt til filialen eller liknande i utlandet. Ved ein tenkt ordinær norsk skattlegging av realisasjonsgevinst ville skattytaren hatt rett til frådrag i norsk skatt for gevinstskatt betalt til den andre staten.

Det finst argument som talar for at EØS-avtala sine føresegner om etableringsfridom, jf. punkt 2.2.3 ovanfor, må gi rett til ein form for skattefrådrag i dei tilfella som er omtalt i det førre avsnittet. Departementet foreslår å innføre eit slikt frådrag, samstundes med at den meir vidtfamnande kreditføresegna i skattelova § 9-14 ellevte ledd bokstav c blir oppheva, jf. punkt 2.2.10.1 ovanfor. Den føreslåtte, nye føresegna blir nærmare omtalt nedanfor.

Det kan nemnast at i tilfelle der eigedelar o.a. har tilknyting til ein fast driftsstad i eit EØS-land der skatteavtalen med Noreg gir pålegg om unntaksmetoden for hindring av dobbelt skattlegging av den faste driftsstaden, vil eigedelane o.a. verken før eller etter uttaket ha tilknyting til norsk skattleggingsområde. Gevinstar og tap på slike eigedelar o.a. vil ikkje ha noko å seie for skattlegginga i Noreg, og uttaksskatt etter skattelova § 9-14 er derfor ikkje aktuelt.

Fusjonsskattedirektivet er eit eige direktiv (direktiv 90/434/EEC av 23. juli 1990), som omhandlar den skattemessige handsaminga av ulike transaksjonar (fusjon, fisjon, partiell fisjon, overføring av verksemd, aksjebyte og flytting av et SE-selskaps eller SCE-foretaks sete) mellom selskap som høyrer heime i ulike EU-medlemsstatar. Direktivet er ikkje ein del av EØS-avtalen og Noreg er derfor ikkje forplikta til å implementere direktivet i norsk rett.

Fusjonsskattedirektivet artikkel 10 regulerer tilfelle der det overførande selskapet ved ein fusjon (eller fisjon) har ein fast driftsstad i ein annan medlemsstat. Etter artikkel 10 nr. 1 skal det overførande selskapet sin heimstat som hovudregel avstå frå å skattlegge den utanlandske faste driftsstaden som blir overført ved fusjon. Heimstaten har høve til å reversere tap som tidlegare er ført til frådrag i denne staten.

Etter artikkel 10 nr. 2 kan statar som brukar globalinntektsprinsippet, likevel skattleggje den faste driftsstaden som blir overført ved fusjonen. Globalinntektsprinsippet går ut på at all inntekt som er opptent av skattytarar som høyrer heime i eit land, også inntekt som er tent opp i utlandet, skal skattleggjast i heimlandet. Noreg følgjer i utgangspunktet globalinntektsprinsippet, jf. skattelova § 2-1 niande ledd og § 2-2 sjette ledd. Unntak frå prinsippet gjeld framfor alt i samband med skatteavtaler som gir pålegg om at Noreg skal la vere å skattleggje inntekt som er opptent i ein annan stat (unntaksmetoden).

Føresetnaden etter fusjonsskattedirektivet for at det overførande selskapet sin heimstat kan skattleggje ein fast driftsstad som blir overført ved fusjon, er at heimstaten gir frådrag i skatt for den skatten som ville oppstått i driftsstadstaten dersom transaksjonen hadde blitt gjennomført utan direktivet sine føresegner. Dette fører til at den skatten som til dømes ville ha oppstått ved realisasjon av eit driftsmiddel i driftsstadstaten skal trekkjast frå i den skatten som det overførande selskapet skal betale til den staten selskapet høyrer heime i før fusjonen, på grunnlag av realisasjon av driftsmidlet.

Direktivet gir ikkje heilt klåre haldepunkt for korleis ein skal rekne ut skatten som ville oppstått i driftsstadsstaten. Ein må likevel leggje til grunn at ein skal ta utgangspunkt i marknadsverdien på fusjonstidspunktet, med frådrag for inngangsverdien. Skatt som ville oppstått på denne gevinsten skal ein føre til frådrag i skatten til det overførande selskapet sin heimstat.

Departementet foreslår at det innførast liknande reglar som i fusjonsskattedirektivet artikkel 10 nr. 2 for uttakstilfelle der objektet er knytt til filial o.a. i ein annan EØS-stat. Regelen skal gå ut på at det blir gitt frådrag i norsk uttaksskatt etter skattelova § 9-14 for gevinstskatt som skattytaren påviser at ein faktisk realisasjon ville gitt opphav til i den andre EØS-staten.

Utrekninga av den tenkte skatten som skal gi rett til frådrag i norsk uttaksskatt kan by på serlege utfordringar, mellom anna fordi avskrivings- og gevinstutrekningsreglar kan variere frå land til land. I tilfelle der avskrivingar etter norske reglar er høgare enn avskrivingane etter den andre statens reglar, vil utrekninga av den tenkte skatten vise eit for stort beløp, dersom norske avskrivingsreglar blir lagt til grunn. Når det gjeld reglar om verdsetjing, kan det derimot oppstå vanskar om ein skulle freiste å leggje til grunn dei verdsetjingsprinsippa som blir brukt i den andre staten.

...

Departementet tar sikte på å gi nærmare føresegner i forskrift om utrekning av den tenkte skatten som skal gi rett til frådrag. Ein foreslår å ta inn ein eigen forskriftsheimel for dette i skattelova § 9-14 sjuande ledd.

Departementet foreslår at regelen om frådrag for tenkt skatt til utlandet ved avgrensa skatteplikt til ein annan EØS-stat skal gjelde også ved uttak av immaterielle eigedelar og objekt meint for omsetnad. Dei ovannemnde omsyna gjer seg gjeldande også for slike objekt. På dette punktet medfører endringa ei lette i uttaksskatten, ettersom det etter gjeldande regler ikkje blir gitt frådrag knytt til faktisk eller tenkt skatt til utlandet i samband med uttak av slike objekt frå norsk skattleggingsområde.

Skatteverdien av tap må reduserast på same vis som det blir gitt frådrag i skatt på gevinst. Dette fører til at skatteverdien av tap som til dømes ville ha oppstått ved realisasjon av eit driftsmiddel i driftsstadstaten, skal redusere skatteverdien av tap som gir rett til frådrag i Noreg etter skattelova § 9-14 sjuande ledd. Utrekninga av tap skal gjerast på motsvarande vis som ved utrekning av gevinst.

Ein viser til forslag til skattelova § 9-14 nytt sjuande ledd.

På bakgrunn av reglene i EØS avtalen om fri etableringsrett, samt National Grid Indus-dommen, innførte Norge fradrag for tenkt skatt til annen EØS-stat i forbindelse med uttak av eiendeler mv. fra norsk beskatningsområde, jf. skatteloven § 9-14 (7). Det fremgår av Finansdepartementets forarbeider at bestemmelsen kommer til anvendelse der det foreligger dobbeltbeskatning på grunn av begrenset skatteplikt til annen EØS-stat og rett til kreditfradrag i Norge. Formålet med bestemmelsen er å gi fradrag i norsk uttaksskatt for gevinstskatt som skattyter påviser at en faktisk realisasjon ville gitt opphav til i den andre EØS-staten. Tap skal tilsvarende redusere tapsfradraget i Norge.

Innsender opplyser at ved realisasjon ville transaksjonen utløst skatt med 22 % til Danmark. Ettersom det gjennomføres en kontinuitetsfusjon, blir ikke transaksjonen ansett som skattepliktig realisasjon i Danmark. På bakgrunn av departementets bemerkninger i forarbeidene er Skattedirektoratet av den oppfatning at den foreliggende saken er et typetilfelle man nettopp har ment å omfatte med skatteloven § 9-14 (7). Den tenkte skatten til Danmark må da i utgangspunktet komme til fradrag i den beregnede gevinstbeskatningen i Norge.

Den danske filialen inneholder, ifølge innsender, per 31.12.2015 flere typer eiendeler.

Hvilke eiendeler som er omfattet av exit-reglene i skatteloven § 9-14 fremgår av skatteloven § 9-14 (3) og (4) som lyder:

(3) Skatteplikt etter denne paragraf omfatter gevinst på

a. fysiske driftsmidler som nevnt i § 14-41 første ledd a samt c til j,

b. finansielle eiendeler,

c. forpliktelser,

d. omsetningsgjenstander, og

e. immaterielle eiendeler.

(4) Skatteplikt etter denne paragraf omfatter ikke

a. gevinst på eiendeler som er nevnt i tredje ledd b, og som ved uttaket tilhører person som er bosatt i riket etter § 2-1 første ledd,

b. gevinst som på tidspunktet som nevnt i første ledd første punktum ville vært fritatt for skatteplikt etter § 2-38, eller

c. gevinst på eiendeler som nevnt i § 9-3 første ledd c.

Skattedirektoratet skal bemerke at forutsetningen for å falle inn under skatteloven § 9-14 (7) er at det foreligger en dobbeltbeskatningssituasjon. Det vil si at samme grunnlag er beskattet/tenkt beskattet i både Norge og Danmark. Vi har for få opplysninger til å kunne ta stilling til om gevinst og tap på de enkelte eiendeler er omfattet av fradragretten etter denne bestemmelsen. Innsender har heller ikke bedt om en slik vurdering. Ettersom den danske filialen også inneholder finansielle anleggsmidler, viser vi for ordens skyld til skatteloven § 9-14 (4) bokstav b som unntar eiendeler som er omfattet av skatteloven § 2-38 i Norge. Slike eiendeler gir ikke grunnlag for dobbeltbeskatning og dermed heller ikke rett til fradrag for skatt betalt i Danmark. Det vises også til terskelbeløpene i fsfin § 9-14-2.

For de eiendeler som faller inn under skatteloven § 9-14, jf. fsfin § 9-14, og der det foreligger en dobbeltbeskatningssituasjon, gis det fradrag i norsk skatt for tenkt skatt på gevinst til Danmark etter skatteloven § 9-14 (7). Skatteverdien av tapsfradrag reduseres tilsvarende.

Siste spørsmål blir om det gis utsettelse med betaling av exit-skatten

Skatteloven § 9-14 (9) lyder:

Skattyter kan kreve utsettelse med innbetaling av utlignet og forfalt skatt dersom skattyter er hjemmehørende i riket etter §§ 2-1 eller 2-2 eller anses skattemessig hjemmehørende i annen EØS-stat. Skatten skal likevel innbetales med en syvendedel av opprinnelig skattebeløp for hvert inntektsår fra og med uttaksåret. Retten til utsettelse etter denne paragraf begrenses til årets netto utlignede skatt på inntekten. Det skal beregnes renter som nevnt i skattebetalingsloven § 11-6 annet ledd, fra det tidspunkt restskatt knyttet til utlignet skatt etter denne paragraf skulle vært betalt etter bestemmelsene i skattebetalingsloven § 10-21. Det må stilles betryggende sikkerhet for skatteforpliktelsen og påløpte renter dersom det ved uttaket eller på et senere tidspunkt foreligger en reell risiko for at skatte- og rentekravet ikke kan inndrives. Avgjørelsen av om det foreligger reell risiko som nevnt i femte punktum, treffes med endelig virkning av Skattedirektoratet. Dersom det ikke lenger foreligger reell risiko som nevnt i femte punktum, skal Skattedirektoratet etter krav fra skattyteren treffe avgjørelse om at sikkerhetsstillelse ikke er påkrevet. Foreldelsesfristen for skattekravet og påløpte renter, jf. skattebetalingsloven § 12-1, løper fra tidspunktet for opphør av retten til utsettelse med betaling av skatten.

Etter det som er opplyst blir det fusjonerte selskapet, Sverige AB, skattemessig hjemmehørende i Sverige, dvs. i annen EØS-stat. Selskapet kan da kreve utsettelse med betalingen av utlignet og forfalt skatt til Norge. Skatten skal alikevel betales med en syvendedel av opprinnelig skattebeløp, jf. annet punktum, og det skal stilles betryggende sikkerhet etter femte punktum. Forøvrig vises det til bestemmelsen, samt kravene i fsfin § 9-14-3.

Konklusjon

På bakgrunn av de opplysninger som er gitt, og de forutsetninger som er tatt, vil skatteloven § 9-14 komme til anvendelse ved uttaket av den danske filialen fra norsk beskatningsområde ved fusjonen av Norge AS inn i Sverige AB.

For de eiendeler i den danske filialen som faller inn under skatteloven § 9-14, jf. fsfin § 9-14, og der det foreligger en dobbeltbeskatningssituasjon, gis det fradrag i norsk skatt for tenkt skatt på gevinst til Danmark etter skatteloven § 9-14 (7). Skatteverdien av tapsfradrag reduseres tilsvarende.

Det kan gis utsettelse med betalingen av utlignet og forfalt skatt til Norge etter reglene i skatteloven § 9-14 (9), jf. fsfin § 9-14-3.