Important information

This page is not available in English.

Bindende forhåndsuttalelse

Konsernforskriften - spørsmål om bortfall av latent skatteforpliktelse ved omorganisering (Saken er påklaget)

Whole serial number 14/2023

Uttalelsen gjelder om den latente skatteforpliktelsen som oppstår ved overføring av eiendeler mv. etter skatteloven § 11-21, jf. FSFIN § 11-21 (konsernforskriften), kommer til beskatning ved en mor-datterfusjon og en etterfølgende søsterfusjon. Videre blir det tatt stilling til fordelingen av den latente skatteforpliktelsen ved etterfølgende fisjon av det overtakende selskapet i søsterfusjonen, og om den latente skatteforpliktelsen faller bort ved fusjon mellom overdragende og mottakende selskap i den konserninterne overføringen. Fusjonene og fisjonen skulle gjennomføres med skattemessig kontinuitet. Endelig vurderes om det kan være grunnlag for å benytte omgåelsesregelen i skatteloven § 13-2 på disposisjonsrekken.

Skattedirektoratet konkluderte med at den latente skatteforpliktelsen videreføres i overtakende selskaper i fusjonene, jf. skatteloven § 11-7 første ledd. Når det gjaldt fisjonen, hvor overtakende selskaper var to nystiftede søsterselskaper, la direktoratet til grunn at den latente skatteforpliktelsen skulle fordeles mellom overdragende selskap og overtakende selskaper i samme forhold som nettoverdiene fordeles, jf. skatteloven § 11-8 tredje ledd. Det ble videre lagt til grunn at den delen av den latente skatteforpliktelsen som ble videreført i overdragende selskap i fisjonen, faller bort når dette selskapet fusjonerer med mottakende selskap i den konserninterne overføringen. Endelig ble det lagt til grunn at skatteloven § 13-2 ikke kommer til anvendelse.

Innsenders fremstilling av faktum og jus

Fra anmodningen gjengis følgende:

«3 Beskrivelse av de faktiske forhold

3.1 Overføring av eiendeler og virksomhet i 2022

3.1.1 Bakgrunnen for overføringene

A-konsernet med A (org nr ) som konsernspiss, er et konsern innen [ ] med aktivitet i Norge og utlandet. Konsernet driver blant annet akvakulturvirksomhet i henhold til kommersielle havbrukstillatelser for produksjon av matfisk i Norge, som driftes på nærmere klarerte lokaliteter.

Den 28. september 2022 foreslo Finansdepartementet en grunnrenteskatt på havbruk. Forslagene som ble presentert i høringsnotatet nødvendiggjorde en gjennomgang av hvordan A driftet sin akvakulturvirksomhet. Konsernet kom frem til at det var hensiktsmessig å rendyrke den grunnrenteskattepliktige akvakulturvirksomheten i et eget selskap.

Dette medførte at deler av virksomheten i B, C og D ble besluttet overført til et datterselskap som fikk navnet E. I tillegg fikk E overført ansatte fra B. A har direkte eller indirekte 100 % eierskap i E, B, C og D.

3.1.2 Gjennomføringen av overføringene

Det var ønskelig å få på plass den nye strukturen innen 31. desember 2022 før grunnrenteskatten skal tre i kraft. Den 29. desember 2022 inngikk derfor E avtaler med B, C og D om kjøp av nærmere definert akvakulturvirksomhet. Denne akvakulturvirksomheten omfattet blant annet:

- Kommersielle matfisktillatelser på nærmere definerte lokaliteter,

- Tilgang til internkontrollsystemet og nærmere definert informasjon,

- Nærmere definerte forpliktelser, og

- Enkelte ansatte som har nødvendig kompetanse til å ta sentrale beslutninger knyttet til oppdrettsvirksomheten.

Prisen for virksomheten som ble overført fra B ble avtalt til NOK [ ], prisen for virksomheten som ble overført fra C ble avtalt til NOK og prisen for virksomheten som ble overført fra D ble avtalt til NOK [ ]. Prisene ble basert på en vurdering av virkelig verdi av den overførte virksomheten. Salgsprisene ble gjort opp ved at B, C og D fikk fordringer på E.

I tillegg inngikk E avtaler med B, C og D om overdragelse av biomasse. Avtalene innebar at all fisk som stod til produksjon på lokalitetene ble overført fra B, C og D til E. Prisen for biomassen fra B ble fastsatt til NOK [ ], prisen for biomassen fra C ble fastsatt til NOK [ ] og prisen for biomassen fra D ble fastsatt til NOK [ ]. Prisene ble fastsatt basert på en vurdering av virkelig verdi av biomassen. Salgsprisene ble gjort opp ved at B, C og D mottok fordringer på E.

Etter dette er det E som driver konsernets oppdrettsvirksomhet. Selskapet innehar nødvendig kompetanse og ansatte til å foreta de sentrale beslutningene knyttet til oppdrettsvirksomheten. Selskapet kjøper inn oppdrettstjenester fra andre selskaper i konsernet.

3.1.3 Skattemessig behandling av overføringene

På grunn av konsernets ønske om å gjennomføre transaksjonene før 2023, ble overføringene gjennomført som salg. Fisjoner var ikke mulig å gjennomføre med den korte tiden man hadde til rådighet.

Selskapene vil i skattemeldingen for 2022 påberope skattefritaket i Konsernforskriften for deler av de eiendelene som ble overført. For disse eiendelene vil ikke restruktureringen utløse skatt.

Som følge av overføringen av eiendeler etter Konsernforskriften, foreligger det latente skatteforpliktelser i B, C og D. Inntekten som er fritatt fra beskatning, vil komme til beskatning dersom eiendelene selges videre eller konserntilknytningen brytes, jf. Konsernforskriften § 11-21-2 andre ledd og § 11-21-10. Det foreligger ingen planer om å ta eiendelene ut av konsernet. De latente skatteforpliktelsene er imidlertid evigvarende, og det er ikke ønskelig at de skal kunne utgjøre en snubletråd som man ikke er klar over hvis det besluttes restruktureringer langt frem i tid.

I tillegg er det etter Konsernforskriften § 11-21-7 et krav om at E stiller sikkerhet for skatt som vil kunne fastsettes på gevinst ved senere realisasjon av eiendelene. Det er ikke ønskelig for konsernet å binde opp kapital ved en morselskapsgaranti eller bankgaranti over lengre tid.

3.2 Planlagt restrukturering

I 2023 planlegger A-konsernet en restrukturering. Hensikten med restruktureringen er blant annet at settefiskvirksomheten som i dag ligger i C fisjoneres ut til et eget selskap, og at D, C og B som alle yter tjenester til konsernets oppdrettsselskap, samles i et nystiftet selskap. Videre vil mellomværender mellom selskapene som oppstod i forbindelse med de konserninterne overføringene gjøres opp gjennom restruktureringen og de latente skatteforpliktelsene skal falle bort.

De involverte konsernselskapene framgår i følgende forenklede struktur:

[ ]

Reorganiseringen planlegges gjennomført i følgende trinn:

1. Fusjon mellom D og C gjennom en forenklet mor-datterfusjon.

Samtlige eiendeler, rettigheter og forpliktelser overføres fra D til C gjennom en fusjon med sistnevnte selskap som overtakende selskap. D slettes som ledd i fusjonen. Fusjonen gjennomføres uten å utløse skatt i henhold til reglene i skattelovens kapittel 11.

2. Fusjon mellom C og B gjennom en søsterfusjon.

Samtlige eiendeler, rettigheter og forpliktelser overføres fra C til B gjennom en fusjon med sistnevnte selskap som overtakende selskap. C slettes som ledd i fusjonen. Fusjonen gjennomføres uten å utløse skatt i henhold til reglene i skattelovens kapittel 11.

3. Fisjon av B til to nystiftede søsterselskaper.

a. Settefiskvirksomheten som tidligere lå i C overføres til et eget selskap gjennom en fisjon, her kalt Newco1 AS. Fisjonen gjennomføres uten å utløse skatt etter reglene i skatteloven kapittel 11.

b. Fisjon av B til et nystiftet selskap, her kalt Newco2 AS.

Virksomheten som yter tjenester til oppdrettsselskapet, E, og tilhørende eiendeler, rettigheter og forpliktelser overføres fra B til et nystiftet selskap ved fisjon. Bs aksjer i E og fordringene på E etter overføringen av oppdrettsvirksomheten etter Konsernforskriften i 2022 blir igjen i B. Dette utgjør størstedelen av verdiene i B på fisjonstidspunktet. Fisjonen gjennomføres uten å utløse skatt etter reglene i skattelovens kapittel 11.

4. Fusjon mellom B og E.

Samtlige gjenværende eiendeler, rettigheter og forpliktelser overføres fra B til E ved en fusjon. B slettes som ledd i fusjonen. Ved fusjonen overføres fordringene på E etter de konserninterne overføringene. Fusjonen medfører at fordringene vil falle bort, ettersom kreditorposisjonen og debitorposisjonen kommer på samme hånd. Fusjonen gjennomføres uten å utløse skatt etter reglene i skattelovens kapittel 11.

Trinn 3 og 4 kan illustreres slik:

[ ]

4 Rettslig utgangspunkt

Konsernselskaper er som utgangspunkt ulike skattesubjekter, og overføringer skal behandles skattemessig på samme måte som overføringer mellom uavhengige selskaper. Formålet med Konsernforskriften er, i likhet med andre regler i skatteloven kapittel 11, å gjøre et unntak fra utgangspunktet ved å muliggjøre overføring av eiendeler innad i et konsern uten at det utløser skatt.

Gevinster som er fritatt fra beskatning etter Konsernforskriften, vil komme til beskatning dersom eiendeler selges videre eller overtakende selskap bringes ut av konserntilknytningen med overdragende selskap. Dette fremgår av Konsernforskriften der det i § 11-21-2 andre ledd står følgende:

«(2) Skattefritaket etter første ledd er betinget av at det mottakende selskapet forblir en del av konsernet slik dette er definert i § 11-21-1, også etter at overføringen av eiendeler er gjennomført. Ved brudd på vilkåret i år etter overføringsåret gjelder § 11-21-10.» (vår understrekning)

I Konsernforskriften § 11-21-10 står følgende:

(1) Ved aksjesalg, kapitalutvidelse eller annen transaksjon som bringer det mottakende selskap ut av konserntilknytningen, jf. § 11-21-1, tas den fritatte inntekten til beskatning i det overdragende selskap i konsernopphørsåret. […]

(2) Dette gjelder bare når den tidligere overførte eiendel fortsatt er i behold hos det mottakende selskap. […]» (vår understrekning)

Konsern foreligger når et morselskap eier mer enn 90 prosent av aksjene i datterselskapene og har en tilsvarende del av de stemmer som kan avgis på generalforsamlingen, jf. Konsernforskriften i § 11-21-1 første ledd.

Dersom ett av de to selskapene opphører å eksistere, vil konserntilknytningen som et utgangspunkt opphøre. Hvis opphøret skjer som ledd i en fusjon med skattemessig kontinuitet, vil imidlertid ikke skatt bli utløst. Ved en slik fusjon vil eiendeler, forpliktelser og samtlige skatteposisjoner videreføres i overtakende selskap, jf. skatteloven § 11-7. Det innebærer at overtakende selskap overtar de latente skatteforpliktelsene som følge av en tidligere konsernintern overføring, jf. for eksempel BFU 112/04.

Dersom overdragende og mottakende selskap ved overføringen i henhold til Konsernforskriften fusjonerer, blir selskapene ett og samme selskap, og det vil være umulig at selskapene bryter konserntilknytningen. Dette har Finansdepartementet tatt konsekvensen av. I uttalelser inntatt i Utv.2001 s. 1639 og Utv. 2006 s. 977 er det slått fast at den fritatte latente gevinsten knyttet til de tidligere overførte eiendelene, videreføres i det fusjonerte selskapet i form av at skattemessige verdier på eiendelene videreføres. Videre er det slått fast at den latente skatteforpliktelsen faller bort ved fusjonen:

«Den latente skatteplikten som hviler på det overdragende selskapet, jf. FSFIN § 11-21-10 første ledd, vil ved fusjonen falle bort.»

5 Vurdering av trinn 1 og trinn 2

Vi mener at Ds latente skatteforpliktelse vil overføres til C ved trinn 1 uten å bli utløst, og at denne skatteforpliktelsen i tillegg til Cs latente skatteforpliktelse vil overføres til B ved trinn 2 uten å bli utløst.

Vi viser i den forbindelse til skatteloven § 11-7 som uttrykker at skatteposisjoner ved fusjoner overtas uendret av overtakende selskap. Bestemmelsen er generell og gjelder også latente skatteforpliktelser som har oppstått gjennom overføringer i henhold til Konsernforskriften. Dette er bekreftet i praksis, jf. for eksempel BFU 112/04. Vi ber om at skattekontoret bekrefter vårt syn.

6 Vurdering av trinn 3

Vi mener at de latente skatteforpliktelsene som oppsto i B ved den konserninterne overføringen i 2022, og de latente skatteforpliktelsene som er overført til B etter trinn 1 og trinn 2, forblir i B etter fisjonen i trinn 3.

Konsernforskriften uttrykker at det er det overdragende selskapet i den konserninterne overføringen som har den latente skatteforpliktelsen, se for eksempel Konsernforskriften § 11-21-10 første ledd.

B vil, også etter fisjonen, være det overdragende selskapet i den konserninterne overføringen. Dette taler for at den latente forpliktelsen fortsatt er i behold i B.

Skatteloven § 11-8 tredje ledd gjelder fordeling av skatteposisjoner ved fisjoner. I henhold til denne bestemmelsen skal skatteposisjoner som ikke er knyttet til overførte eiendeler og gjeld i det overdragende selskapet overføres til det selskapet som fortsetter den virksomheten som skatteposisjonene skriver seg fra. De latente skatteforpliktelsene knytter seg til eiendelene i den virksomheten B eier gjennom aksjene i E. Disse eiendelene skal fortsatt være eid av B etter fisjonen. De latente skatteforpliktelsene har ikke noen tilknytning til de eiendelene eller den virksomheten som fisjoneres ut av B til F og G Newco2. Dette tilsier også at forpliktelsene skal forbli i B.

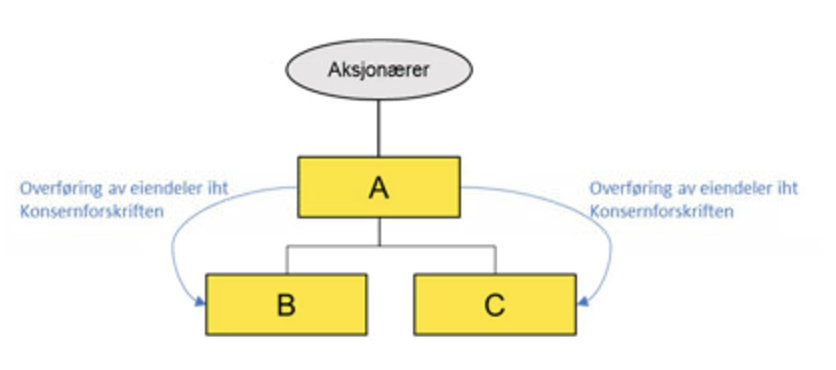

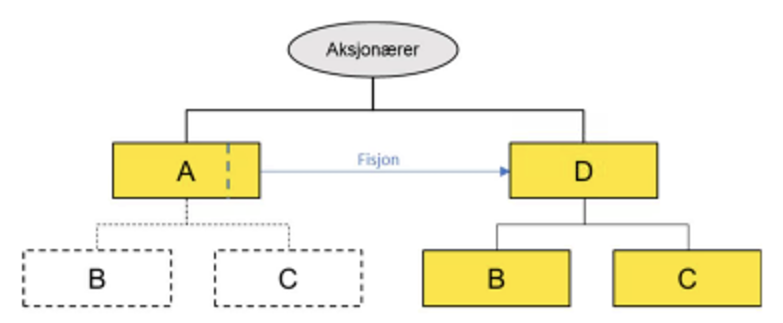

Spørsmålet om overføring av latente skatteforpliktelser etter en konsernintern overføring har vært oppe i praksis i en avgjørelse inntatt i Utv. 2004 s. 405 punkt 3.3.1 og 3.3.16. I denne saken hadde morselskap A overført eiendeler etter Konsernforskriften til datterselskapene B og C som vist på tegningen nedenfor.

Deretter ble A fisjonert ved at aksjene i B og C ble overført til et nytt holdingselskap D, som vist på tegningen nedenfor.

Spørsmålet i saken var om fisjonen innebar et konsernbrudd, slik at den latente skatteforpliktelsen til A ble utløst.

Ligningsnemnda mente at det forelå konsernbrudd fordi det opprinnelige overdragende selskapet ved konsernoverføringen – A – nå ikke var i samme konsern som datterselskapene B og C. Ligningsnemnda tolket dermed reglene om konsernbrudd i forhold til det formelt sett overdragende selskap ved den konserninterne overføringen i henhold til Konsernforskriften.

Overligningsnemnda så det annerledes. Etter deres oppfatning hadde den nye konsernspissen D fått tilført den latente skatteplikten, ved at selskap D fikk tilført to virksomhetsområder i sin helhet og at den konserninterne overføringen knyttet seg fullt ut til den virksomheten som ble fisjonert ut. Restruktureringen innebar derfor ikke konsernbrudd.

Interessant for vår sak er at både ligningsnemndas tolkning og overligningsnemndas tolkning av reglene vil medføre at den latente skatteforpliktelsen fortsatt er i behold i B. Vi viser til at det er B som innehar den latente skatteforpliktelsen før fisjonen. Etter ligningsnemndas tolkning skal de dermed også ha den latente skatteforpliktelsen etter fisjonen. På samme tid så er det B som eier aksjene i E etter fisjonen og dermed (gjennom sitt datterselskap) driver videre virksomheten som skatteforpliktelsen knytter seg til. Etter overligningsnemndas tolkning innehar derfor B den latente skatteforpliktelsen.

Vi mener følgelig at det er B som innehar de latente skatteforpliktelsene også etter trinn 3 i restruktureringen.

7 Vurdering av trinn 4

Fusjonen i trinn 4 innebærer etter vårt syn at de latente skatteforpliktelsene faller bort. Vi viser til at B og E gjennom fusjonen blir ett og samme selskap. Det vil da ikke være mulig at selskapene bryter konserntilknytningen. Vilkåret for at den latente skatten skal utløses kan dermed ikke oppfylles etter en naturlig forståelse av ordlyden i bestemmelsen. Den naturlige konsekvensen av dette, vil være at den latente skatteforpliktelsen faller bort. At fusjonen skal ha denne virkningen, er også slått fast i Finansdepartementets uttalelse inntatt i Utv. 2006 s 977. De skattemessige verdiene på eiendelene videreføres i E som det fusjonerte selskapet.

I en upublisert bindende forhåndsuttalelse datert 22. juni 2023 i sak 2023/5157496 ble det konkludert med at en fusjon mellom overtakende og mottakende selskap ved en overføring i henhold til Konsernforskriften ikke medførte at den latente skatteforpliktelsen falt bort. Begrunnelsen var at eiendelene som ble overført etter reglene i Konsernforskriften ikke var i behold i de selskapene som skulle fusjonere, og det var etter Skattedirektoratets syn et vilkår for at de latente skatteforpliktelsene skulle falle bort. På dette punkt skiller As sak seg fra situasjonen som ble behandlet i sak 2023/5157496. Eiendelene som ble overført etter reglene i Konsernforskriften er i behold i E og dette er overtakende selskap i fusjonen. Den latente skatteforpliktelsen skal da falle bort ved fusjonen.

8 Gjennomskjæring

Vi ber videre om at skattekontoret bekrefter at den planlagte restruktureringen ikke kan gjennomskjæres etter skatteloven § 13-2, på en måte som gjør at fusjonene og/eller fisjonene anses som skattepliktige transaksjoner. Det kan i den forbindelse forutsettes at vilkårene i Konsernforskriften og vilkårene for skattefrie fisjoner og fusjoner i skatteloven kapittel 11 er oppfylt. Vi mener det ikke er grunnlag for gjennomskjæring, og viser særlig til følgende:

- Formålet med reglene i Konsernforskriften og reglene om skattefrie fisjoner og fusjoner i skatteloven kapittel 11 er å legge til rette for hensiktsmessige omorganiseringer uten at de utløser skatt. Dette følger blant annet av prinsipputtalelse om Konsernforskriften fra Skattedirektoratet publisert 01.09.2016, Ot.prp. nr. 71 (1995-1996) punkt 1.2 og Prop 78 L (2010-2011) kapittel 3 mv. Det er vanskelig å se at en kombinasjon av transaksjoner som alle har til formål at man skal kunne gjøre konserninterne omorganiseringer uten å utløse skatt skal skjæres gjennom og bli behandlet som en eller flere skattepliktige transaksjoner. Det ville være i direkte motstrid med formålet med bestemmelsene.

- Det er et delformål med trinn 3 og 4 av restruktureringen at den latente skatteforpliktelsen faller bort. At latente skatteforpliktelser overdras ved fusjon til skattemessig kontinuitet, og bortfaller når overdrager og mottaker ved konsernoverføringen fusjonerer, er imidlertid i tråd med Utv 2006 s 977, og kan ikke anses å stride mot reglenes formål.

- Det vesentligste formålet med restruktureringen er uansett å få en mer hensiktsmessig konsernstruktur ved at de tre selskapene som i dag yter tjenester til oppdrettsselskapet samles til ett selskap og at settefiskvirksomheten skilles ut i et eget selskap. I tillegg vil restruktureringen medføre at de betydelige mellomværendene mellom konsernselskapene faller bort og at konsernet ikke lenger trenger å binde opp kapital ved en sikkerhetsstillelse for mulig skatt etter Konsernforskriften § 11-21-7. Restruktureringen gjennomføres heller ikke fordi det er planer om endring av eierforhold i B eller E.

Vi mener følgelig at det ikke er grunnlag for gjennomskjæring på en måte som gjør at fusjonene og/eller fisjonene anses som skattepliktige transaksjoner.

9 Oppsummering

På grunnlag av beskrivelsen ovenfor, ber vi om at skattekontoret i en bindende forhåndsuttalelse bekrefter at

1. Trinn 1 og 2 av den planlagte restruktureringen innebærer at den latente skatteforpliktelsen som i dag ligger i D og C blir overført til B uten at skatteforpliktelsene blir utløst.

2. De latente skatteforpliktelsene som oppsto i B ved overføringen 29. desember 2022 og de latente skatteforpliktelsene som ble overført til B gjennom trinn 1 og 2, forblir i B også etter fisjonen i trinn 3.

3. Trinn 4 innebærer at de latente skatteforpliktelsene i B som oppsto i B ved overføringen 29. desember 2022 og de latente skatteforpliktelsene som ble overført til B gjennom trinn 1 og 2, faller bort.

4. Den planlagte restruktureringen kan ikke gjennomskjæres etter skatteloven § 13-2 på en måte som gjør at fusjonene og/eller fisjonene anses som skattepliktige transaksjoner.»

Skattedirektoratets vurderinger

Innledning

Skattedirektoratet skal på bakgrunn av innsenders beskrivelse av faktum, og de forutsetninger som tas, i det følgende ta stilling til om den latente skatteforpliktelsen som har oppstått ved overføring av eiendeler mv. til E i medhold av skatteloven § 11-21 jf. FSFIN § 11-21 (konsernforskriften) kommer til beskatning ved en mor-datterfusjon og en etterfølgende søsterfusjon (trinn 1 og 2). Videre skal Skattedirektoratet ta stilling til fordelingen av den latente skatteforpliktelsen ved en fisjon (trinn 3) av det overtakende selskapet i trinn 2. Deretter skal Skattedirektoratet ta stilling til om den latente skatteforpliktelsen faller bort ved en fusjon mellom overdragende og mottakende selskap i den konserninterne overføringen av eiendeler mv. (trinn 4). Endelig skal Skattedirektoratet vurdere om det kan være grunnlag for å benytte omgåelsesregelen i skatteloven § 13-2 på transaksjonsrekken.

I samsvar med anmodningen forutsetter Skattedirektoratet, uten nærmere vurdering, at overføringen av akvakulturvirksomheten fra D, C og B til E i 2022, oppfyller vilkårene i FSFIN § 11-21, og at vilkårene for skattefri fusjon og fisjon i skatteloven kapittel 11 er oppfylt for den planlagte restruktureringen.

I det følgende vurderes spørsmålene som er reist i anmodningen under hvert sitt punkt, etter en kort oversikt over reglene i FSFIN § 11-21. Det tas ikke stilling til eventuelle andre skattespørsmål eller problemstillinger som måtte oppstå ved de skisserte transaksjonene ut over de spørsmål som er drøftet i det følgende. Skattedirektoratet forutsetter at premissene og faktum som er beskrevet ovenfor er fullstendige for de spørsmål som skal drøftes.

Kort om konsernforskriften FSFIN § 11-21

Overføring av eiendeler mot vederlag mellom selskaper i et konsern, anses i utgangspunktet som en realisasjon, jf. skatteloven § 9-2, og eventuell gevinst skattlegges som alminnelig inntekt i realisasjonsåret, jf. skatteloven § 5-1. Bestemmelsene i FSFIN § 11-21 er et unntak fra dette utgangspunktet. Etter FSFIN § 11-21-2 første ledd kan selskap som inngår i skattekonsern, slik dette er definert i § 11-21-1 første ledd, på nærmere vilkår overføre eiendeler uten at det utløser beskatning for det overdragende selskapet. Det overdragende selskapet får imidlertid en latent skatteforpliktelse for den beregnede gevinsten. Dette vil utgjøre en tidsubegrenset, latent skatteforpliktelse.

Skattefritaket er betinget av at det mottakende selskapet forblir en del av skattekonsernet, også etter at overføringen er gjennomført, jf. FSFIN § 11-21-2 andre ledd. Konsernopphør vil medføre at den latente skatteforpliktelsen kommer til beskatning i det overdragende selskapet i konsernopphørsåret, jf. FSFIN § 11-21-2 andre ledd og §11-21-10 første ledd.

Det mottakende selskapet trer inn i inngangsverdier, avskrivningsgrunnlag og ervervstidspunkt for de overførte eiendelene, jf. FSFIN § 11-21-3 (skattemessig kontinuitet). Den latente skatteforpliktelsen vil derfor alternativt kunne komme til beskatning dersom det mottakende selskapet realiserer eiendelene, men da på mottakende selskaps hånd. Den latente forpliktelsen som ligger på det overdragende selskapet vil i et slikt tilfelle falle bort, jf. FSFIN § 11-21-10 andre ledd.

Formålet med reglene i FSFIN § 11-21 er å legge til rette for at bedriftsøkonomiske rasjonelle omorganiseringer av næringsvirksomhet, skal kunne finne sted uten hensyn til skattemessige virkninger. Formålet oppnås ved at overføringer av eiendeler mellom selskap i skattekonsern midlertidig fritas fra beskatning. Dette muliggjør rasjonelle omorganiseringer av konsernet, uten at konsernet påføres den likviditetsbelastningen som beskatning etter skattelovens hovedregler ville medført, og som ellers kunne vært et hinder for å gjennomføre den ønskede omorganiseringen. Konsernet som helhet kommer ikke i noe bedre skattemessig stilling enn om transaksjonene ikke var blitt gjennomført, og den utsatte beskatningen medfører i realiteten ikke noe provenytap for det offentlige, jf. Ot.prp. nr. 52 (1989-1990) pkt. 1.2.6. Gevinsten vil komme til beskatning i skattekonsernet, enten i det overdragende selskapet ved et fremtidig konserntilknytningsbrudd eller i det mottakende selskapet ved en senere realisasjon.

Spørsmål 1

Innebærer trinn 1 og 2 av den planlagte restruktureringen at den latente skatteforpliktelsen som i dag ligger i D og C blir overført til B uten at skatteforpliktelsene blir utløst?

Det bemerkes at vilkåret for at den latente skatteforpliktelsen skal utløses, er at det mottakende selskapet bringes ut av konserntilknytningen, jf. FSFIN § 11-21-10 jf. § 11-21-1. Bakgrunnen for dette regelverket er nærmere omtalt i punkt 5.2.

Skattedirektoratet skal ta stilling til om fusjonen mellom D og C, og den etterfølgende fusjonen mellom C og B, vil innebære at den fritatte inntekten skattlegges etter FSFIN § 11-21-10 første ledd, eller om den latente skatteforpliktelsen kan videreføres hos B.

Innsender mener at disse fusjonene må kunne gjennomføres med skattemessig kontinuitet slik at den latente skatteforpliktelsen videreføres hos overtakende selskap i fusjonene.

Når D fusjoneres inn i C, innebærer dette at konserntilknytningen mellom det overdragende selskapet (D) og det mottakende selskapet (E) brytes ved at det overdragende selskap opphører å eksistere. Det samme gjelder når C fusjoneres inn i B. Imidlertid er de overtakende selskapene i de planlagte fusjonene i skattekonsern med det mottakende selskapet i den konserninterne overføringen både før og etter fusjonene, siden selskapene er eid 100 prosent (direkte eller indirekte) av konsernspissen A.

Fusjonene skal etter hva som er opplyst av innsender gjennomføres etter skatteloven kapittel 11 uten umiddelbar beskatning. Dette innebærer både rett og plikt til skattemessig kontinuitet på selskaps- og aksjonærnivå, jf. skatteloven § 11-7. Kontinuitet på selskapsnivå er i skatteloven § 11-7 første ledd regulert som følger:

«[...] overtakende selskap [skal] videreføre de skattemessige verdiene og ervervstidspunktene for eiendeler, rettigheter og forpliktelser som overføres. Overdragende selskaps øvrige skatteposisjoner overtas på samme måte uendret av overtakende selskap.»

Skattedirektoratet legger til grunn at latent skatteforpliktelse etter konsernforskriften er en skatteposisjon som omfattes av skatteloven § 11-7. Det samme følger forutsetningsvis av bindende forhåndsuttalelse fra Skattedirektoratet 22. juni 2023. I uttalelsen konkluderer Skattedirektoratet blant annet med at en fusjon mellom overførende selskap etter konsernforskriften og et annet selskap i samme skattekonsern, medførte at den latente skatteforpliktelsen besto etter fusjonen.

Formålet med reglene tilsier at kontinuitetsfusjoner innenfor samme skattekonsern ikke bør medføre at den latente skatteforpliktelsen utløses.

På denne bakgrunn har Skattedirektoratet kommet til at de planlagte fusjonene i trinn 1 og 2 ikke medfører konsernbrudd etter konsernforskriften, og at skatteposisjonene, som utgjør de latente skatteforpliktelsene hos D og C, videreføres med kontinuitet etter skatteloven § 11-7 i B som overtakende selskap i fusjonen mellom C og B.

Etter dette kan det konkluderes med at de skisserte fusjonene i trinn 1 og 2 ikke medfører at de latente skatteforpliktelsene fra overføringen av eiendelene mv. til E i desember 2022, kommer til beskatning.

Spørsmål 2

Vil de latente skatteforpliktelsene som oppsto i B ved overføringen 29. desember 2022 og de latente skatteforpliktelsene som ble overført til B gjennom trinn 1 og 2, forbli i B også etter fisjonen i trinn 3?

Skattedirektoratet skal ta stilling til om fisjonen, hvor B overfører eiendeler, rettigheter og forpliktelser til Newco1 AS og Newco2 AS, innebærer at den samlede latente skatteforpliktelsen videreføres i B etter fisjonen.

Regler om fordeling av skatteposisjoner ved fisjon er gitt i skatteloven § 11-8. Skatteposisjoner som er knyttet til eiendeler eller gjeld overføres til det selskapet som overtar eiendelen eller gjelden ved fisjonen, jf. skatteloven § 11-8 fjerde ledd.

Skatteposisjoner som ikke er tilknyttet eiendeler eller gjeld fordeles etter skatteloven § 11-8 tredje ledd som følger:

«Skatteposisjoner som ikke er knyttet til overførte eiendeler og gjeld i det overdragende selskapet overføres til det selskapet som fortsetter den virksomheten som skatteposisjonene skriver seg fra. Kan ikke dette sannsynliggjøres, fordeles posisjonene mellom selskapene i samme forhold som nettoverdiene i selskapet fordeles i. Avsetning etter § 14-70 skal overtas av ett selskap.»

Dette innebærer noe forenklet beskrevet at fordeling av skatteposisjoner på selskapsnivå ved fisjon skjer i tre steg. For det første følger skatteposisjonene til bestemte eiendeler disse eiendelene, deretter fordeles andre skatteposisjoner til den virksomhet de er tilknyttet. Dersom det ikke kan påvises en slik virksomhetstilknytning, skal skatteposisjonen fordeles i samme forhold som nettoverdiene i fisjonen fordeles.

Den konserninterne overføringen av eiendeler mv. til E i 2022, er opplyst å utgjøre akvakulturvirksomheten, som blant annet omfatter:

- Kommersielle matfisktillatelser på nærmere definerte lokaliteter

- Tilgang til internkontrollsystemet og nærmere definert informasjon

- Nærmere definerte forpliktelser

- Enkelte ansatte som har nødvendig kompetanse til å ta sentrale beslutninger knyttet til oppdrettsvirksomheten

Skattedirektoratet vil først vurdere om den latente skatteforpliktelsen er tilknyttet en bestemt eiendel eller gjeld, jf. skatteloven § 11-8 fjerde ledd.

Innsender har vist til at de latente skatteforpliktelsene knytter seg til eiendelene i den virksomheten som B eier gjennom aksjene i E, og at disse eiendelene fortsatt skal være eid av B etter fisjonen.

På bakgrunn av innsenders beskrivelse av den konserninterne overdragelsen i 2022 legger Skattedirektoratet til grunn at den latente skatteforpliktelsen består av gevinst ved realisasjon av eiendeler og virksomhet som ble overført til E. Det er dermed på det rene at eiendelene ikke lenger er i behold hos B.

Aksjene i E er eid 100% av B både før og etter fisjonen. Når den latente skatteforpliktelsen knytter seg til eiendeler som ikke er eid av B selv, men knytter seg, slik vi også forstår at innsender anfører, til eiendeler i datterselskapet E, blir spørsmålet om også «indirekte eie» er omfattet av skatteloven § 11-8 fjerde ledd.

Etter ordlyden skal skatteposisjoner "knyttet til eiendeler eller gjeld" overføres til det selskapet som "overtar eiendelen eller gjelden". Etter Skattedirektoratets syn tilsier en naturlig språklig forståelse av ordlyden at det er tale om eiendeler og gjeld som eies direkte av selskapene som deltar i fisjonen. Indirekte eierskap er heller ikke nevnt i forarbeidene. Etter Skattedirektoratets syn ville det ha vært naturlig at dette hadde fremkommet i lovtekst eller forarbeider.

Etter dette legger Skattedirektoratet til grunn at den latente skatteforpliktelsen ikke er knyttet til eiendeler eller gjeld som overføres fra B i fisjonen. Etter Skattedirektoratets vurdering knytter den latente skatteforpliktelsen seg heller ikke til eiendeler eller gjeld som forblir i B etter fisjonen.

Spørsmålet blir dermed om den latente skatteforpliktelsen "skriver seg fra" virksomhet som fortsetter i B, Newco1 AS eller Newco2 AS, jf. skatteloven § 11-8 tredje ledd første punktum. Dersom slik tilknytning ikke er til stede, skal skatteposisjonen fordeles mellom selskapene i fisjonen i samme forhold som nettoverdiene.

Innsender har vist til en avgjørelse fra overligningsnemnda ved tidligere sentralskattekontoret for storbedrifter omtalt i Utv. 2004 s. 405 hvor overligningsnemndas tolkning etter innsenders syn medfører at den latente skatteforpliktelsen forblir i B etter fisjonen.

Spørsmålet i denne saken gjelder forståelsen av skatteloven § 11-8. Overligningsnemnda tok ikke stilling til den bestemmelsen, men vurderte om det forelå et konsernbrudd etter konsernforskriften. Basert på den mer utfyllende beskrivelsen av saken i Bedriftsbeskatning i praksis 2006 s. 553 flg. kan ikke Skattedirektoratet se at avgjørelsen fra overligningsnemnda har betydning for spørsmålet i denne saken.

Ordlyden "skriver seg fra" oppstiller et krav om tilknytning mellom den aktuelle skatteposisjonen og virksomhet som utøves i en av selskapene som deltar i fisjonen. Som eksempel på tilfeller hvor virksomhetstilknytningen ikke er oppfylt viser forarbeidene til opphør av virksomhet, jf. Ot.prp.nr. 71 (1995-1996) punkt 2.3.7.4:

"Departementet foreslår at de samme prinsipper som er foreslått for framføring av underskudd også skal gjelde for tomme positive saldi. For disse posisjonene skal det føres separate saldi for hver enkelt næring, og det knytter seg ikke samme praktiske problemer til en overføring som for underskudd. Er virksomheten som en tom positiv saldo er knyttet til opphørt, skal saldoen fordeles i samme forhold som aksjekapitalen."

Dette har etter Skattedirektoratets syn likheter med foreliggende sak, hvor det i anmodningen opplyses at akvakulturvirksomheten, som den latente skatteforpliktelsen skriver seg fra, er overdratt til E. Virksomheten kan således sies å være opphørt for B sitt vedkommende i og med overdragelsen.

Innsender har videre vist til at det er B som eier aksjene i E etter fisjonen og "dermed, (gjennom sitt datterselskap), driver videre virksomheten som skatteforpliktelsen knytter seg til".

Skattedirektoratet deler ikke denne vurderingen. Utgangspunktet i norsk skatterett er at selskaper er selvstendige skattesubjekter, og skal vurderes separat, jf. skatteloven § 2-2 første ledd bokstav a og Rt.1997 s. 1646. B kan derfor ikke identifiseres med virksomhet som drives av E.

Det foreligger heller ikke opplysninger som gir grunnlag for å vurdere om det foreligger felles virksomhet mellom E og B. Utover de virksomhetsområdene som utfisjoneres til Newco1 AS og Newco2 AS har innsender ikke opplyst om andre eiendeler, rettigheter eller forpliktelser som blir igjen i B enn aksjene i E og fordringer på E. Innsender har videre opplyst at det ikke er noen tilknytning mellom den latente skatteforpliktelsen og virksomhetene som utfisjoneres til Newco1 AS og Newco2 AS.

Skattedirektoratet legger etter dette til grunn at ingen av selskapene i fisjonen fortsetter den virksomheten som skatteposisjonen skriver seg fra, jf. skatteloven § 11-8 tredje ledd første punktum. Når det ikke foreligger slik tilknytning, skal skatteposisjonen fordeles mellom de fisjonerende selskaper i samme forhold som nettoverdiene, jf. skatteloven § 11-8 tredje ledd annet punktum. Skattedirektoratet kan ikke ta stilling til den konkrete fordelingen mellom selskapene i en bindende forhåndsuttalelse, jf. skatteforvaltningsforskriften § 6-1-4 femte ledd siste punktum, hvor det fremgår at forhåndsuttalelsen ikke kan ta stilling til «[s]pørsmål om bevisvurdering, verdsetting eller andre skjønnsmessige vurderinger utenom selve rettsanvendelsen».

Etter dette konkluderer Skattedirektoratet med at den latente skatteforpliktelsen skal fordeles mellom selskapene i fisjonen i samme forhold som nettoverdiene, jf. skatteloven § 11-8 tredje ledd andre punktum slik at det kun vil være deler av den latente skatteforpliktelsen som videreføres i B etter fisjonen i trinn 3.

Spørsmål 3

Innebærer fusjonen i trinn 4 at de latente skatteforpliktelsene i B som oppsto i B ved overføringen 29. desember 2022 og de latente skatteforpliktelsene som ble overført til B gjennom trinn 1 og 2, faller bort?

Skattedirektoratet skal vurdere om den latente skatteforpliktelsen i B, etter fisjonen i trinn 3, faller bort ved en fusjon mellom B og E. Det vises her til konklusjonen på spørsmål 2, og vurderingen i det følgende begrenser seg til den delen av den latente skatteforpliktelsen som er igjen i B etter at skatteposisjonen er fordelt etter skatteloven § 11-8 tredje ledd annet punktum mellom de fisjonerende selskapene i trinn 3.

Innsender mener at fusjonen medfører at den latente skatteforpliktelsen faller bort siden selskapene ved fusjonen blir ett og samme selskap.

Finansdepartementet har i en uttalelse datert 28. april 2006 inntatt i Utv. 2006 s. 977 (UFIN-2006-19A) omtalt fusjon mellom overførende og mottakende selskap etter overføring av eiendeler mellom selskaper etter reglene i FSFIN 11-21. Denne uttalelsen viser til et brev fra Finansdepartementet inntatt i Utv. 2001 s. 1639, og oppsummerer forståelsen av uttalelsen slik:

«Uttalelsen må forstås dit hen at den fritatte latente gevinsten knyttet til den tidligere overførte eiendel, videreføres i det fusjonerte selskapet i form av at skattemessige verdier på eiendelen videreføres. Den latente skatteplikten som hviler på det overdragende selskapet, jf. FSFIN § 11-21-10 første ledd, vil ved fusjonen falle bort.»

I denne saken er det E som er det mottakende selskapet ved den skattefrie overføringen av eiendeler mv. etter reglene i skatteloven § 11-21 og tilhørende regler i FSFIN. Det er opplyst i anmodningen at eiendelene som ble overført, og de skattemessige verdiene på disse eiendelene, videreføres i E som overtakende selskap i fusjonen. Etter Skattedirektoratets vurdering er dermed de overførte eiendelene i behold hos det mottakende selskapet, og eiendelene videreføres i det fusjonerte selskapet E. Dette er i samsvar med den rettsoppfatningen som kom til uttrykk i den bindende forhåndsuttalelsen fra Skattedirektoratet 22. juni 2023, som også innsender viser til.

Det er på det rene at både B, C og D overførte eiendeler mv. til E som ledd i den skattefrie overføringen i 2022. Det er følgelig disse tre selskapene som opprinnelig var overførende selskaper i transaksjonene. Det kan stilles spørsmål om det er til hinder for bortfall av den latente skatteforpliktelsen at skatteposisjonen er blitt samlet i B etter tidligere fusjoner (trinn 1 og 2).

Under spørsmål 1 har Skattedirektoratet konkludert med at ved fusjoner, som gjennomføres med skattemessig kontinuitet, overføres den latente skatteforpliktelsen i sin helhet til det overtakende selskapet i fusjonen, jf. skatteloven § 11-7 første ledd. Dette taler for at det ikke er til hinder for bortfall av den latente skatteforpliktelsen at skatteposisjonen nå er samlet i ett selskap (unntatt de delene som er overført til Newco1 AS og Newco2 AS i trinn 3).

Det kan imidlertid bemerkes at uttalelsene fra Finansdepartementet i 2001 og 2006 synes å bygge på at det skjer en fusjon mellom overførende og mottakende selskap uten at det foretas en forutgående transaksjonsrekke for å komme i posisjon til å eliminere skatteforpliktelsen gjennom fusjonen. Som nevnt under vurderingen av spørsmål 1 tar reglene i konsernforskriften sikte på å utsette tidspunktet for beskatning av realisasjonsgevinsten som oppstår ved en konsernintern overføring av eiendeler mv. Reglene er ikke innført for å gi et endelig skattefritak for denne gevinsten. Skattedirektoratet vil komme nærmere inn på dette under spørsmål 4, men finner ikke at slike formålsbetraktninger knyttet til konsernforskriften er til hinder for bortfall av B sin latente skatteforpliktelse ved fusjonen trinn 4.

Etter dette kan det konkluderes med den latente skatteforpliktelsen, som er blitt videreført i B etter fisjonene i trinn 3, faller bort ved en fusjon mellom B og E.

Spørsmål 4

Kan den planlagte restruktureringen gjennomskjæres etter skatteloven § 13-2 på en måte som gjør at fusjonene og/eller fisjonene anses som skattepliktige transaksjoner?

Problemstilling

Skattedirektoratet vil i det følgende ta stilling til om det er grunnlag for å anvende skatteloven § 13-2 på den planlagte disposisjonsrekken.

Innsender har stilt spørsmål om restruktureringene kan omfattes av omgåelsesregelen slik at fusjonen og/eller fisjonen kan anses som skattepliktige transaksjoner.

Rettslig utgangspunkt

Skatteloven § 13-2 ble innført med virkning fra 1. januar 2020, og erstattet den tidligere ulovfestede omgåelsesregelen. Skatteloven § 13-2 første til tredje ledd lyder som følger:

«§ 13-2 Omgåelse

(1) Ved omgåelse kan skattlegging gjennomføres etter denne paragraf.

(2) En omgåelse foreligger når det er foretatt en disposisjon eller flere sammenhengende disposisjoner som

a) tilsier at hovedformålet var å oppnå en skattefordel, og

b) etter en totalvurdering ikke kan legges til grunn for beskatningen, jf. tredje ledd.

(3) Ved totalvurderingen skal det blant annet legges vekt på følgende:

a) forretningsmessig egenverdi og andre virkninger av disposisjonen enn skattefordeler i Norge eller i utlandet,

b) skattefordelens størrelse og graden av skatteformål,

c) om disposisjonen er en uhensiktsmessig vei frem til det økonomiske formål med disposisjonen,

d) om samme resultat kunne vært oppnådd på en måte som ikke rammes av denne paragraf,

e) de aktuelle skattereglenes rettstekniske utforming, herunder om en regel er skarpt avgrenset tidsmessig, kvantitativt eller på annen måte,

f) om skatteregler er utnyttet i strid med sitt formål eller grunnleggende skatterettslige hensyn.»

Som det fremgår av ordlyden, er det to vilkår som begge må være oppfylt for at det skal foreligge en omgåelse. Det første vilkåret er at hovedformålet med en disposisjon eller flere sammenhengende disposisjoner er «å oppnå en skattefordel», jf. skatteloven § 13-2 andre ledd bokstav a. Det andre vilkåret er at disposisjonen(e) etter en totalvurdering ikke kan legges til grunn for beskatningen, jf. skatteloven § 13-2 andre ledd bokstav b. Ved totalvurderingen skal det blant annet legges vekt på de momenter som fremkommer i bestemmelsens tredje ledd bokstav a til f.

Skatteloven § 13-2 bygger på en liknende toleddet struktur som var formulert av Høyesterett for den tidligere ulovfestede omgåelsesregelen, jf. Innst. 24 L (2019-2020) punkt 1.3. Av Prop. 98 L (2018- 2019) punkt 1 fremgår det at forslaget til lovfestet omgåelsesnorm forutsettes å gi resultater som i hovedsak vil være sammenfallende med det som fulgte av den tidligere ulovfestede normen.

I Prop. 98 L (2018-2019) punkt 7.6.3 uttales at det i utgangspunktet ikke gjøres noen generell endring i terskelen for bruken av normen. Dette er fulgt opp i punkt 13.3, og innebærer at forarbeidene til den lovfestede omgåelsesregelen i stor grad vil være retningsgivende for tolkningen av innholdet i den tidligere ulovfestede regelen. Tidligere rettspraksis vil dermed fremdeles kunne være relevant ved anvendelse av skatteloven § 13-2.

For ordens skyld presiseres det at i Prop. 98 L (2018-2019) punkt 7.6.3 er uttalt at det på enkelte områder legges opp til en strengere anvendelse av omgåelsesnormen. Dette gjelder:

«(i) Skattefordeler i utlandet skal ikke anses som en forretningsmessig virkning, jf. punkt 7.4.3.

(ii) Det legges opp til en objektiv formålsvurdering, jf. punkt 7.4.4 og punkt 7.5.3.

(iii) Det skal ikke tale i skattyters favør at en omgåelsesmulighet er omtalt i lovforarbeidene, uten at dette er fulgt opp med spesielle omgåelsesregler. Det vises til punkt 7.4.6.»

Disposisjonene som vurderes

Det følger direkte av ordlyden i skatteloven § 13-2 andre ledd at flere sammenhengende disposisjoner kan vurderes under ett når det skal tas stilling til om det foreligger en omgåelse. Det fremgår av NOU 2016: 5 punkt 10.2, som departementet sluttet seg til i Prop. 98 L (2018-2019) punkt 7.2.3, at det med sammenhengende disposisjoner siktes til disposisjoner hvor det er en «forbindelse mellom hvert ledd, typisk hvor de er ledd i en samlet plan».

Når det gjelder den planlagte disposisjonsrekken som er redegjort for i anmodningen (trinn 1-4), er det Skattedirektoratets oppfatning at disposisjonene må anses som del av en samlet plan, og at det er innbyrdes sammenheng mellom disse. Skattedirektoratet legger i det følgende til grunn at den planlagte transaksjonsrekken kan vurderes under ett som sammenhengende disposisjoner, jf. skatteloven § 13-2 andre ledd.

Hovedformålet - skattefordel

Skattedirektoratet skal ta stilling til om hovedformålet med disposisjonene er å spare skatt, jf. skatteloven § 13-2 andre ledd bokstav a. Det følger av Prop. 98 L (2018-2019) punkt 7.5.3 at det ved denne vurderingen skal foretas en objektiv formålsvurdering, ut fra hva en tenkt rasjonell aktør ville ansett som sannsynlige virkninger på transaksjonstidspunktet. Videre følger det av punkt 7.5.3 at det skattemessige motivet må «fremstå som klart større enn det forretningsmessige».

Basert på innsenders beskrivelse legger Skattedirektoratet til grunn at den aktuelle skattemessige virkningen av den planlagte transaksjonsrekken, er bortfall av den latente skatteforpliktelsen for B ved fusjonen med E. Størrelsen på den latente skatteforpliktelsen er ikke oppgitt. Opplysningene om avtalt pris for overføringene kan indikere at den er betydelig.

Innsender har anført at det vesentligste formålet med restruktureringen er å få en mer hensiktsmessig konsernstruktur ved at de tre selskapene som i dag yter tjenester til oppdrettsselskapet samles til ett selskap og at settefiskvirksomheten skilles ut i et eget selskap. I tillegg vil restruktureringen medføre at de betydelige mellomværendene mellom konsernselskapene faller bort, og at konsernet ikke lenger trenger å binde opp kapital ved en sikkerhetsstillelse etter FSFIN § 11-21-7 for mulig skatt som vil kunne fastsettes på gevinst ved senere realisasjon av eiendelene. Det opplyses at restruktureringen ikke gjennomføres fordi det er planer om endring av eierforhold i B eller E. Skattedirektoratet forstår dette som en anførsel om at hovedvilkåret i skatteloven § 13-2 annet ledd bokstav a ikke er oppfylt.

Skattedirektoratet finner det ikke nødvendig å ta stilling til om hovedformålet med de planlagte disposisjonene er å oppnå en skattefordel, før det er vurdert hvorvidt disposisjonene etter en totalvurdering ikke kan legges til grunn for beskatningen, jf. skatteloven § 13-2 annet ledd bokstav b.

Totalvurderingen

Skattedirektoratet vurderer i det følgende om de planlagte disposisjonene, etter en totalvurdering, kan legges grunn for beskatningen, jf. skatteloven § 13-2 andre ledd bokstav b. Momentene som skal vektlegges i denne vurderingen er listet opp i bestemmelsens tredje ledd bokstav a til f. Momentene er ikke uttømmende, jf. ordlyden «blant annet» i tredje ledd. Det er ikke et krav om at samtlige momenter gjør seg gjeldende i den enkelte sak, jf. Prop. 98 L (2018-2019) punkt 14.4. I det følgende vil Skattedirektoratet vurdere de momentene som anses relevante.

Basert på innsenders beskrivelse legger Skattedirektoratet til grunn at det foreligger en viss forretningsmessig egenverdi (jf. skatteloven § 13-2 tredje ledd bokstav a), ved at konsernmellomværende og sikkerhetsstillelser faller bort og at det oppnås en mer hensiktsmessig struktur ved at ulike virksomhetsområder legges i separate selskaper. Dette momentet taler for at omgåelsesregelen ikke kommer til anvendelse.

Det er ikke fremsatt opplysninger om skattefordelens størrelse, men sett ut fra transaksjonens størrelse og omfang, legger Skattedirektoratet til grunn at skattefordelen isolert taler for omgåelse, jf. skatteloven § 13-2 tredje ledd bokstav b.

Etter skatteloven § 13-2 tredje ledd bokstav c kan det vektlegges om disposisjonene er en uhensiktsmessig vei frem til det økonomiske formål med disposisjonene. Med dette siktes det særlig til om disposisjonene fremstår som «kompliserte, kunstige, unaturlige og/eller uhensiktsmessige, ofte i mange ledd, med sikte på å oppnå skattefordeler», jf. Prop. 98 L (2018-2019) punkt 7.4.7. Den planlagte transaksjonsrekken består av fire trinn, og til sammen 4 fusjoner/fisjoner.

Det kan stilles spørsmål ved om ikke D og C kunne blitt fisjonert direkte inn i de aktuelle oppdrettstjeneste- og settefiskselskapene (Newco1 AS og Newco2 AS), i stedet for å gå veien om innfusjonering til B. Skattedirektoratet antar at valgt fremgangsmåte delvis skyldes et ønske om å kvitte seg med den latente skatteforpliktelsen som ligger i D og C. Det er Skattedirektoratets vurdering at den forretningsmessige egenverdien av trinn 1 og 2 må anses mindre sammenlignet med den alternative fremgangsmåten skissert over. Imidlertid ville en slik alternativ fremgangsmåte ikke gjøre disposisjonsrekken nevneverdig mindre komplisert, og det vil da også bli mer krevende å oppnå det økonomiske formålet om å redusere konsernmellomværender og sikkerhetsstillelser.

Basert på disse vurderingene anser ikke Skattedirektoratet de planlagte disposisjonene som kunstige, unaturlige eller uhensiktsmessige måter å oppnå det økonomiske formålet. Riktignok er antallet trinn og fusjoner/fisjoner et element som gjør transaksjonsrekken relativt komplisert, men dette må også ses i lys av antallet selskaper som er involvert i omorganiseringen.

Samlet er det Skattedirektoratets oppfatning at dette momentet ikke trekker i retning av at det foreligger en omgåelse etter skatteloven § 13-2.

Skatteloven § 13-2 tredje ledd bokstav f uttrykker at det kan legges vekt på hvorvidt skattereglene er utnyttet i strid med sitt formål eller grunnleggende skatterettslige hensyn. Hensynet bak reglene om skattefri fusjon og fisjon i skatteloven kapittel 11 er at skattereglene ikke skal bidra til å motvirke rasjonelle omorganiseringer som både er bedrifts- og samfunnsøkonomisk ønskelig, jf. Ot.prp. nr. 71 (1995-1996) punkt 1.2. Det følger av Prop. 78L (2010-2011) kapittel 3 at bestemmelsene om skattefri omorganisering har til formål å legge til rette for at næringsvirksomhet skal organiseres på en optimal måte. Videre presiseres det at reglene som foreslås bygger på sentrale prinsipper i det norske skattesystemet. Dette gjelder i særlig grad hensynet til nøytralitet og effektivitet.

Innsender har vist til at formålet med reglene i FSFIN 11-21 (konsernforskriften) og reglene om skattefrie fisjoner og fusjoner i skatteloven kapittel 11 er å legge til rette for hensiktsmessige omorganiseringer uten at de utløser skatt. Videre hevdes det at det er et delmål med trinn 3 og 4 av restruktureringen at den latente skatteforpliktelsen faller bort, men at dette resultatet er i samsvar med Finansdepartementets uttalelse inntatt i Utv. 2006 s. 977.

Det er ovenfor lagt til grunn at den skattemessige virkningen av disposisjonene i trinn 1 til 4 er at deler av den latente skatteforpliktelsen faller bort. Spørsmålet blir dermed om det er i strid med skattereglenes formål å benytte reglene om skattefrie fusjoner og fisjoner for å eliminere den latente skatteplikten som oppsto ved valget av transaksjonsform i 2022. Ved denne vurderingen må det sees hen til formålet både med reglene om skattefrie fusjoner og fisjoner, og til formålet med reglene om konserninterne overføringer i skatteloven § 11-21 og FSFIN 11-21.

Både reglene i FSFIN § 11-21 og reglene om skattefrie fusjoner og fisjoner har som formål å legge til rette for hensiktsmessige omorganiseringer innad i konsern. Det må imidlertid bemerkes at formålet med reglene ikke er å frita transaksjoner for beskatning, men å utsette beskatningen, da den latente skatteforpliktelsen vil komme til beskatning ved realisasjon av eiendelene. Dette er også bakgrunnen for kravet om at skatteposisjoner skal videreføres med kontinuitet. Ved bortfall av den latente skatteforpliktelsen kan det stilles spørsmål ved om det er mulig å oppfylle dette kravet. Imidlertid legger Skattedirektoratet til grunn at Finansdepartementets uttalelse implisitt må forstås slik at det ikke innebærer brudd på kravet til kontinuitet ved fusjoner etter skatteloven kapittel 11. Det fremgår videre direkte av FSFIN § 11-21-2 andre ledd at et skattefritak er betinget av det mottakende selskapet blir i konsernet, og det må legges til grunn at formålet med denne bestemmelsen nettopp er å hindre at reglene i skattelovforskriften medfører at eiendeler selges skattefritt ut av konsernet ved konsernintern overføring og påfølgende aksjesalg eller lignende.

Finansdepartementet har i uttalelsene inntatt i Utv. 2001 s. 1639 og Utv. 2006 s. 977 lagt til grunn at de latente skatteforpliktelsene faller bort ved fusjon av overførende og mottakende selskap. Selv om uttalelsene ikke omhandler omgåelse, kan de til en viss grad tas til inntekt for at departementet ikke mente det var formålsstridig å eliminere den latente skatteforpliktelsen ved å reversere en konsernintern overføring ved skattefri fusjon. Det kan anføres at en slik fusjon bare gjenoppretter den situasjonen som var forut for den konserninterne overføringen, og slik sett ikke fører til at skattepliktige kommer i en gunstigere skattemessig posisjon sammenlignet med situasjonen før den konserninterne overføringen. Samtidig er det klart at innsender gjennom transaksjonsrekken rent faktisk oppnår å kvitte seg med en latent skatteforpliktelse som følger av FSFIN § 11-21-10 første ledd.

Når det gjelder disposisjonene som beskrives av innsender i trinn 1 til 4, er dette en rekke fusjoner og en fisjon som enkeltvis planlegges gjennomført i samsvar med reglene i skatteloven kapittel 11. Det som skiller denne saken fra Finansdepartementets uttalelse henvist til over er at man bruker flere transaksjonsledd for å komme i posisjon til å fusjonere overførende selskap med mottakende selskap i den konserninterne overføringen av eiendeler mv. etter skatteloven § 11-21.

Etter Skattedirektoratets vurdering medfører den forutgående transaksjonsrekken at saken stiller seg noe annerledes enn saksforholdet i uttalelsene som er inntatt i Utv. 2001 s. 1639 og Utv. 2006 s. 977. Det må legges til grunn at fremgangsmåten er valgt med den hensikt å eliminere den latente skatteplikten. Dette kan trekke i retning av at disposisjonene strider mot regelverkets formål. På den annen side vil resultatet av innsenders skisserte disposisjoner medføre at en delvis gjenoppretter situasjonen forut for den konserninterne overføringen. Selv om den latente skatteforpliktelsen faller bort, vil latent gevinst videreføres da skattemessige verdier på eiendelene mv. som den latente skatteforpliktelsen knyttet seg til er videreført til kontinuitet. Det som i tillegg oppnås er at oppdrettsvirksomheten beholdes isolert i et eget selskap, samt at settefiskvirksomheten overføres til Newco1 AS og tjenesteytende virksomhet overføres til Newco2 AS. Etter Skattedirektoratets oppfatning er ikke resultatene som oppnås ved disposisjonene i strid med skattereglenes formål. I denne vurderingen er det også lagt vekt på at innsender i anmodningen har opplyst at det ikke foreligger planer om endring av eierforhold, eller å ta eiendeler ut av konsernet.

Etter dette er Skattedirektoratet kommet til at transaksjonsrekken samlet sett ikke medfører at skattereglene er utnyttet i strid med sitt formål eller grunnleggende skatterettslige hensyn.

Som det fremgår av gjennomgangen over, trekker de ulike momentene i totalvurderingen i ulike retninger. Skattedirektoratet finner imidlertid å legge avgjørende vekt på at transaksjonsrekken ikke medfører at skattereglene er utnyttet i strid med sitt formål, jf. skatteloven § 13-2 tredje ledd bokstav f.

Vilkåret for beskatning etter § 13-2 i annet ledd bokstav b er etter dette ikke oppfylt. Da vilkårene i § 13-2 annet ledd bokstav a og b er kumulative, finner vi det etter dette ikke nødvendig å ta stilling til om hovedformålet var å oppnå en skattefordel i annet ledd bokstav a.

1. Konklusjon

Under de forutsetninger som fremgår av denne uttalelsen, konkluderes det slik på de stilte spørsmålene:

- Trinn 1 og 2 medfører at den latente skatteforpliktelsen overføres til B med kontinuitet, jf. skatteloven § 11-7 første ledd, uten at de latente skatteforpliktelsene etter FSFIN § 11-21-10 første ledd utløses.

- Fisjonen med B som overdragende selskap og Newco1 AS/Newco2 AS som overtakende selskap, fører til at kun deler av den samlede latente skatteforpliktelsen videreføres i B. Skatteposisjonen fordeles mellom Newco1 AS, Newco2 AS og B i samme forhold som nettoverdiene i selskapet fordeles, jf. skatteloven § 11-8 tredje ledd.

- Den del av de latente skatteforpliktelsene i B jf. FSFIN § 11-21-2 andre ledd, som ikke blir overført til Newco 1 AS og Newco2 AS ved fisjonen i trinn 3, faller bort ved fusjonen med E i trinn 4.

- Omgåelsesregelen i skatteloven § 13-2 kommer ikke til anvendelse på de planlagte disposisjonene i trinn 1-4.»