Pressemelding

Rekordhøy petroleumsskatt på 883 milliarder kroner for 2022

Denne pressemeldingen er mer enn 1 år gammel. Vær oppmerksom på at det kan ha skjedd endringer etter at den ble publisert.

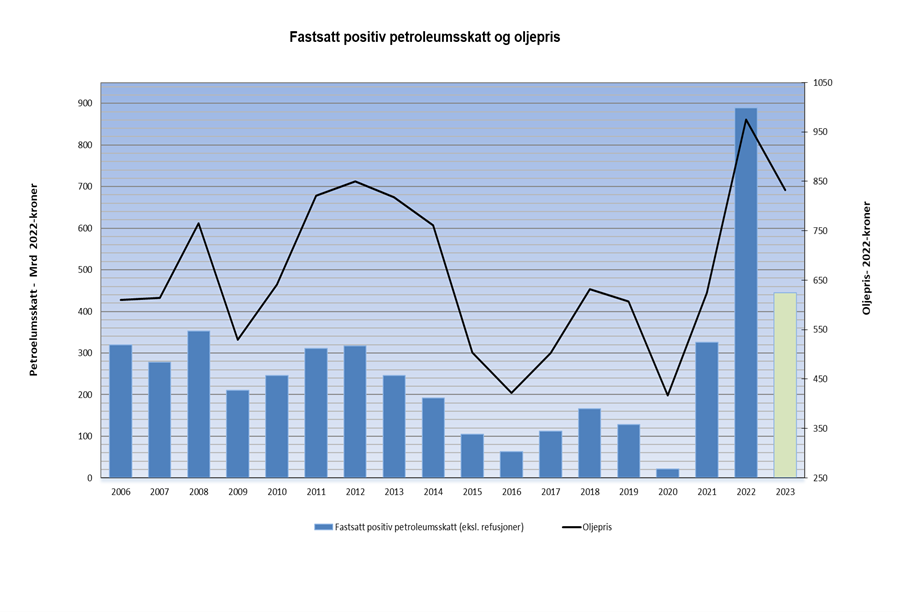

Høye olje- og gasspriser og svak norsk krone ga ny rekord for petroleumsskatten, viser nye tall fra Skatteetaten.

Fastsatt skatt for petroleumsselskaper ble totalt 882,7 milliarder kroner for 2022. Det er en økning på 583,5 milliarder kroner eller 195 prosent fra 2021, da tilsvarende beløp var på 299,2 milliarder kroner. Det viser nye tall for skatteoppgjøret for petroleumsselskapene som Skatteetaten offentliggjør i dag.

– Årsaken til den store økningen er i hovedsak de svært høye gassprisene i 2022 samt en svak kronekurs, siden olje og gass fra norsk sokkel i hovedsak selges i utenlandsk valuta, sier skattedirektør Nina Schanke Funnemark.

23 petroleumsselskaper har betalt petroleumsskatt på til sammen 889,3 milliarder kroner for 2022. Det er fastsatt negativ skatt (skatteverdien av årets underskudd eller udekket underskudd/ ubenyttet friinntekt oppstått i inntektsårene 2002-2019) med til sammen 6,6 milliarder kroner. To selskaper har null i beregnet skatt.

Nye regler for petroleumsskatt ble vedtatt i juni 2022 og innebærer en omlegging av særskatten for petroleumsvirksomhet til en kontantstrømskatt med umiddelbar utgiftsføring av nye investeringer. Endringene trådte i kraft med virkning fra og med inntektsåret 2022.

Oljeselskaper betaler ordinær selskapsskatt på 22 prosent. I tillegg kommer en særskatt på inntekt fra sokkelvirksomheten. For å sørge for at særskatten er nøytral, gis det fradrag for en beregnet selskapsskatt i særskattegrunnlaget. Dette medfører at særskattesatsen teknisk er oppjustert fra 56 prosent til 71,8 prosent for å opprettholde en samlet skattesats på 78 prosent.

Se skattelisten for petroleumsselskapene for 2022

Les også: Rekord for petroluemsskatten

Utbetaling av underskudd

I forbindelse med omleggingen av særskatten til en kontantstrømskatt er særreglene i petroleumsskatteregimet knyttet til friinntekt, lete- og opphørsrefusjon avviklet. I stedet får selskapene utbetalt særskatteverdien av årets underskudd i forbindelse med skatteoppgjøret. Som en følge av disse endringene, er det vedtatt en overgangsregel som innebærer at selskapene ved fastsettingen for 2022 får utbetalt skatteverdien av underskudd og friinntekt fremført fra 2002-2019. For inntektsårene 2020 og 2021 fikk selskapene utbetalt årets underskudd etter de midlertidige reglene.

For 2022 har 14 selskaper fått fastsatt negativ skatt for årets skatteverdi av underskudd i særskattegrunnlaget med til sammen 3,6 milliarder kroner. Det er 18 selskaper som har fått fastsatt negativ skatt med totalt 3,0 milliarder kroner i henhold til overgangsregelen om utbetaling av skatteverdien av underskudd og friinntekt fremført fra 2002-2019.

Midlertidige regler i petroleumsskatteloven

Koronasituasjonen ga kraftige utslag i oljeprisen (i 2020) noe som medførte midlertidige likviditets- og finansieringsutfordringer samt økt usikkerhet om den fremtidige utviklingen.

I juni 2020 vedtok Stortinget midlertidige regler i petroleumsskatteloven knyttet til avskrivninger, friinntekt og underskudd. For inntektsårene 2020 og 2021 fikk petroleumsselskapene fullt fradrag for årets investeringer i stedet for løpende avskrivninger. Hensikten med de midlertidige reglene var å bedre selskapenes likviditet ved å fremskynde fradrag som medfører utsettelse av betaling av skatt.

De midlertidige reglene fortsetter å gjelde for investeringer som er omfattet av petroleumsskatteloven § 11, herunder fradrag for friinntekt knyttet til investeringer som faller inn under disse reglene. Friinntekten for disse investeringene utgjorde 17,69 prosent i 2022 og kan i sin helhet fradragsføres i investeringsåret. Friinntekt er et ekstra avskrivningsfradrag i inntekten det beregnes særskatt av.

Terminskatt 2023

Det ble i juni 2023 skrevet ut forhåndsskatt (terminskatt) for inntektsåret 2023 på ca. 433 milliarder kroner basert på anslag innhentet fra selskapene. I tillegg til dette har selskapene betalt inn ekstra terminskatt på totalt 17,2 milliarder kroner for de tre første terminene.

Petroleumsskatten for 2023 ventes å bli på over 467 milliarder kroner, men endelig innbetaling kan bli høyere eller lavere enn det som nå er fastsatt. Det vil bli gjort en ny revisjon av terminskatten for 2023 i januar 2024 basert på nye oppdaterte anslag fra selskapene.

Fakta

Petroleumsskatt

- Det er en rekke særregler for petroleumsbeskatning som er regulert i en egen lov (petroleumsskatteloven).

- Kontinentalsokkelen er et eget skattedistrikt i forhold til skattelovgivningens alminnelige regler.

- Petroleumsskattemyndighetene består av Oljeskattekontoret og Klagenemnda for petroleumsskatt.

Terminskatt

- Petroleumsselskaper skal betale terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel.

- Terminskatten blir fastsatt av Oljeskattekontoret på basis av det enkelte selskapets opplysninger om forventet inntekt det aktuelle året. Beregningene baseres i hovedsak på realiserte priser i første halvår, mens det for andre halvår benyttes estimater.

- Terminskatt betales over seks terminer, tre i inntektsåret og tre i året etter inntektsåret.

- Selskapene har anledning til å betale inn ekstra terminskatt ved andre og femte termin hvis man ser at estimatene er for lave.

- Terminskatten revideres av Oljeskattekontoret før fjerde termin.

- Terminskatten avregnes mot faktisk beregnet skatt som fastsettes ved skatteoppgjøret.

Midlertidige regler i petroleumsskatteloven

Koronasituasjonen ga kraftige utslag i oljeprisen (i 2020) noe som medførte midlertidige likviditets- og finansieringsutfordringer og økt usikkerhet om den fremtidige utviklingen.

I juni 2020 vedtok Stortinget midlertidige regler i petroleumsskatteloven knyttet til avskrivninger, friinntekt og underskudd. For inntektsårene 2020 og 2021 fikk petroleumsselskapene fradrag for kostnader som de ellers/tidligere ville kunne få fradrag for i senere inntektsår. Hensikten med de midlertidige reglene var å bedre selskapenes likviditet ved å fremskynde fradrag gjennom utsettelse av betaling av skatt. De midlertidige endringene medførte lavere skatteinntekter i 2020 og 2021, men høyere forventede skatteinntekter i årene etter 2021.

De midlertidige reglene medførte videre at skatteverdien av underskudd og ubenyttet friinntekt for inntektsårene 2020 og 2021 kunne kreves utbetalt gjennom negativ terminskatt.

For investeringer som er omfattet av petrsktl. § 11 annet ledd gjelder de midlertidige reglene relatert til friinntekt også for en periode etter 2021.

Kontantstrømskatt fra inntektsåret 2022

Fra og med inntektsåret 2022 er det innført en kontantstrømskatt i særskatten. Det vil si at det gis umiddelbare fradrag for sokkelinvesteringer i særskatten. For å sørge for at særskatten er nøytral, gis det fradrag for en beregnet selskapsskatt i særskattegrunnlaget. Dette medfører at særskattesatsen teknisk er oppjustert fra 56 % til 71,8 % for å opprettholde en samlet skattesats på 78 prosent.

I grove trekk vil petroleumsskatten beregnes på følgende måte ved nye investeringer:

|

Skatt på alminnelig inntekt sokkel |

|

Salgsinntekter (normpris for olje) |

|

= Grunnlag alminnelig inntekt (22 %) |

|

Særskatt |

|

Salgsinntekter (normpris for olje) |

|

= Særskattegrunnlag (71, 8%) |