Prinsipputtalelse

Spørsmål og svar - naturalytelser

1 Om skatteplikt og rapporteringsplikt for ytelser ansatte får i arbeidsforholdet gjennom tredjeparter

Skatteplikt

1.1 Arbeidsgiver kjøper tilgang til rabattordninger gjennom innkjøpsforeninger o.l. for sine ansatte eller gjør andre tiltak som gjør at de ansatte oppnår rabatter. Er tilknytningskravet oppfylt?

Dersom de ansatte hos en arbeidsgiver får rabatt på varer eller tjenester hos selskaper hvor arbeidsgiver gir en form for motytelse for rabatten, vil det foreligge en skattepliktig fordel når det oppnås rabatter som ikke er allment tilgjengelig. Tilknytningskravet er oppfylt når arbeidsgiver kjøper tilgang for sine ansatte til rabattordninger gjennom innkjøpsforeninger o.l. Det vil også gjelde om arbeidsgiver foretar seg andre ting som gjør at de ansatte oppnår rabatter, for eksempel ved å fremforhandle eller bidra til å administrere rabattordningene. Skatteplikt forutsetter både at tilknytningskravet er oppfylt og at rabatten utgjør en fordel i skattelovens forstand. Det må derfor også gjøres en vurdering av fordelsvilkåret.

1.2 Den ansatte kjøper varer med sitt eget betalingskort og får kostnadene refundert av arbeidsgiver. Er bonuspoeng, kick-backs osv. på betalingskortet en skattepliktig fordel?

Ja, dersom arbeidsgiver dekker hele utlegget, uten fradrag for verdien av bonus eller «kick backs», vil tilknytningskravet være oppfylt, og verdien av disse fordelene være skattepliktig. For bonuspoeng, som ikke kan innløses i penger, er skatteplikten betinget av at poengene brukes privat. Privat bruk av bonuser/ «kick backs» kan utløse skatteplikt både der opptjeningen av bonuser/ «kick backs» i arbeidsforhold har skjedd ved enkeltstående kjøp med betydelig beløp og/eller ved gjentagende kjøp med lave beløp for arbeidsgiver. Det er ikke noe generelt skattefritak for bonuser/ «kick backs» av mindre verdi, men bonuser/«kick backs» mottatt gjennom tredjepart vil kunne være skattefrie innenfor beløpsgrensen på kr 5 000 for skattefrie gaver i arbeidsforhold.

1.3 Ansatte i en bestemt bedrift får tilbud fra en finansinstitusjon om kredittkort som gir opptjening av 1 % bonus på alle kjøp. Tilsvarende bonus tilbys i mange andre allment tilgjengelige kredittkort i markedet. Er det skattepliktig fordel?

Tilknytningskravet til arbeid er oppfylt hvis finansinstitusjonen regnes som arbeidsgivers forretningsforbindelse eller dersom arbeidsgiver har bidratt til at ansatte får tilgang til kortet som gir bonusopptjening (f.eks, hatt en rolle i etableringen av ordningen, eller eventuelt medvirket utover ren videreformidling av rabattilbudet).

Her vil likevel opptjeningen ikke være en skattepliktig fordel når tilsvarende bonusopptjening må anses som allment tilgjengelig i markedet, uavhengig av bruk av dette kredittkortet. Fordelsvilkåret er da ikke oppfylt.

1.4 Restauranter og bedrifter i geografisk nærområde har felles avtale om at alle ansatte får rabatt hos hverandre. Er rabatten skattepliktig?

De ansatte i en restaurant på et turistområde får rabatt på skipass hos bedriften som driver skianlegget, mens de ansatte i skianleggsbedriften får rabatt på restauranten.

Har arbeidsgiver medvirket til å fremforhandle avtalen om rabatt, eller det foreligger en gjensidighet i avtaleforholdene mellom bedriftene om rabatt, er tilknytningskravet til arbeid oppfylt. Rabatten er da skattepliktig forutsatt at prisen som oppnås er lavere enn den som anses allment tilgjengelig. Den skattepliktige verdien vil være differansen mellom det som betales og omsetningsverdien.

1.5 En ansatt i restaurantbransjen har fått bransjekort med fri adgang til andre utesteder og rabatterte priser på produkter som drikke, mat mv. Er det en skattepliktig fordel?

Tilknytningskravet til arbeid er oppfylt hvis arbeidsgiveren er en forretningsforbindelse, arbeidsgiver har medvirket til å fremforhandle avtalen om rabatt og/eller det foreligger gjensidighet i rabattavtalene mellom bedriftene. Rabatten er da skattepliktig forutsatt at prisen som oppnås er lavere enn den som anses allment tilgjengelig. Den skattepliktige verdien vil være differansen mellom det som betales og omsetningsverdien.

1.6 En skuespiller får tilbud om gratis eller redusert pris på billett til teaterforestillinger på andre teatre enn der hun/han er ansatt. Er det en skattepliktig fordel?

Gratis eller rabatterte teaterbilletter som arbeidsgiver gir ansatte er en skattepliktig fordel i den grad rabatten overstiger allment tilgjengelige rabatter. Det samme gjelder hvis rabatten gis av en forretningsforbindelse av arbeidsgiver, arbeidsgiver har hatt en rolle i etableringen av ordningen/rabatten, eller eventuell medvirkning fra arbeidsgivers side går utover ren videreformidling av rabattilbudet. Tilknytningskravet er da oppfylt.

Hvis den ansatte skal se forestillingen som ledd i utførelsen av sine arbeidsoppgaver, eksempelvis i forbindelse med forberedelse av en rolle, vil billetten være til tjenstlig bruk og ikke anses som en skattepliktig fordel. Dersom skuespilleren ser en forestilling hovedsakelig i privat interesse, er det en skattepliktig rabatt. Rabatten omfattes ikke av reglene om personalrabatt fordi forestillingen ikke omsettes i arbeidsgivers virksomhet. Oppsetninger på andre teatre enn der skuespilleren er ansatt, anses som en annen tjeneste som ikke omsettes i arbeidsgivers virksomhet.

1.7 En ansatt får rabatt ved bilkjøp fra bilfirma. Det kreves at bilen bl.a. skal brukes i jobbsammenheng. Er tilknytningskravet oppfylt?

Et bilfirma ønsker å tilby de ansatte i en bedrift rabatt ved kjøp av bil til privat formål. Arbeidsgiver i bedriften har formidlet tilbudet om rabatt til sine ansatte. Målgruppen for rabatten er ansatte i bedriften som også stiller bilen sin til disposisjon for bruk til yrkeskjøring. Bedriften er ikke kunde hos bilfirmaet. Bedriften leverer heller ikke varer og tjenester til bilfirmaet.

Hvis arbeidsgiver har medvirket til å fremforhandle avtalen eller bidratt til at rabatten tilbys sine ansatte, er tilknytningskravet til arbeid oppfylt.

Rabatten er i slike tilfeller en skattepliktig ytelse i arbeidsforhold forutsatt at prisen som oppnås er lavere enn den som anses allment tilgjengelig.

1.8 Ansatte på et kjøpesenter får rabatt i andre bedrifter i samme kjøpesenter eller nabolag. Er slike rabatter skattepliktig fordel?

Har arbeidsgiver medvirket til å fremforhandle avtalen om rabatt eller det foreligger en gjensidighet i avtaleforholdene mellom bedriftene om rabatt, er tilknytningskravet til arbeid oppfylt. Er prisen som oppnås bedre enn en allment tilgjengelig pris, representerer rabatten en fordel i skattelovens forstand. Rabatten er da en skattepliktig rabatt i arbeidsforhold. Den skattepliktige verdien vil være differansen mellom det som betales og omsetningsverdien.

1.9 Er rabatter som gis til alle i geografisk nærhet til den som yter rabatten skattepliktig?

Mange virksomheter har såkalte nabolagsrabatter rettet mot en bestemt personkrets som de av forretningsmessige grunner ønsker som kunder, f.eks. en kafé som gir 10 % rabatt på kjøp av kaffe til alle som har arbeidsplass i nærområdet.

Hvis rabatten tilbys ensidig og uten at arbeidsgiver har medvirket til at rabatten blir gitt til sine ansatte på annen måte enn å formidle tilbudet, er ikke tilknytningskravet til arbeidsforholdet oppfylt, og rabatten vil ikke utløse skatteplikt.

1.10 Ansatte i en sponsorbedrift til et idrettslag får rabatt hos en av de andre sponsorbedriftene. Er tilknytningskravet til arbeid oppfylt?

En lokal bank sponser bygdas idrettslag. Sportsforretningen i bygda er sponsor for samme idrettslag og gir rabattkort til bankens ansatte og til alle andre bedrifter som er sponsorer. Rabattkortene deles ut via idrettslaget. Bedriften som gir rabatten er forretningsforbindelse til idrettslaget, men er ikke forretningsforbindelse med de øvrige sponsorbedriftene.

Hvis det bare er ansatte i sponsorbedrifter som tilbys rabattkortene, og rabatten bygger på en forutsetning om at arbeidsgiver er sponsor, har arbeidsgiver gjort et tiltak som bidrar til at de ansatte kan oppnå en fordel. Det vil da være en rabatt med tilknytning til arbeidsforholdet selv om arbeidsgivers sponsorstøtte ikke er direkte overfor sportsforretningen som tilbyr rabatten. Rabattkortene regnes som at de er utdelt av arbeidsgiver til egne ansatte, selv om de rent faktisk hentes ut fra idrettslaget. Om rabatten innebærer skatteplikt avhenger av om rabatten utgjør en fordel i skattelovens forstand, altså om prisen som oppnås er lavere enn en allment tilgjengelig pris.

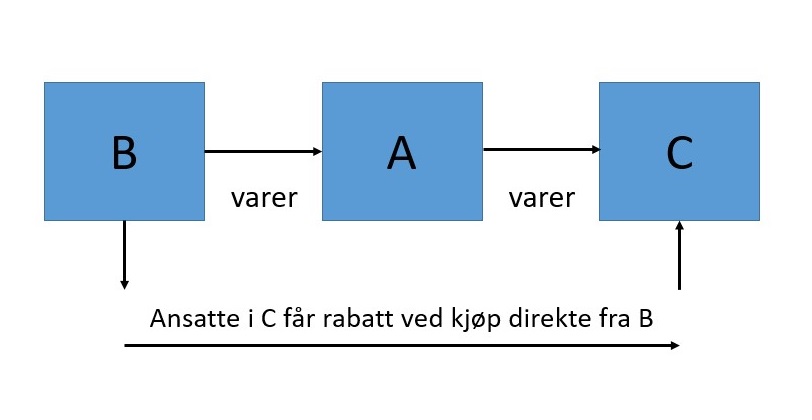

1.11 Er rabatten skattepliktig som en fordel vunnet ved arbeid når det ikke er et direkte forretningsforhold mellom den som gir rabatten og de ansattes arbeidsgiver?

En bedrift A har en leverandør, bedrift B. Bedrift C er As kunde. De ansatte hos C får rabatt ved kjøp av varer direkte fra bedrift B. På denne måten blir det to ledd mellom B som faktisk gir rabatten og de ansatte som benytter seg av rabatten.

Tilknytningskravet til arbeidsforholdet er oppfylt når den ansatte får rabatten som følge av det forretningsmessige forholdet i flere ledd og det er avtalt at rabatter skal gis til de ansatte. Om rabatten innebærer skatteplikt avhenger da av om rabatten utgjør en fordel i skattelovens forstand, altså om prisen som oppnås er lavere enn en allment tilgjengelig pris. Skattepliktig rabatt skal rapporteres av bedrift C som er arbeidsgiveren til den ansatte som oppnår fordelen.

1.12 Ansatte i en bestemt bedrift har tilgang til en rabatt som er lik den man får ved å være medlem i en organisasjon og hvor medlemskap er åpent for alle. Er rabatten skattepliktig?

Hvis en rabatt er allment tilgjengelig i sluttbrukermarkedet, for eksempel gjennom et medlemskap i et boligbyggelag, kan den rabatterte prisen regnes som omsetningsverdien. Rabatten innebærer da ikke en fordel i skattelovens forstand. Det er en forutsetning at medlemskap er åpent for alle, og med ingen eller lav kontingent, uavhengig av bosted, personlige, yrkesmessige og økonomiske forhold mv., og at rabattavtalene er offentlig tilgjengelige, som f.eks. medlemskap i OBOS eller Turistforeningen. Er rabatten høyere enn den som medlemskapet gir, er den overskytende rabatten en fordel. For at rabatten skal være skattepliktig må det i tillegg være tilstrekkelig tilknytning mellom ansettelsesforholdet og rabatten.

1.13 Ansatte oppnår rabatt som medlem av en fagforening og arbeidsgiver dekker medlemskontingenten. Er rabatten skattepliktig?

Det er ikke skatteplikt på medlemskapsrabatter ved privat medlemskap selv om arbeidsgiver dekker kontingenten. Men den ansatte skal skattlegges for arbeidsgivers dekning av kontingenten. Hvis det er arbeidsgiver som er medlem, og lar de ansatte benytte seg av rabatten i foreningen, er medlemskapsrabatter skattepliktig som følge av tilknytningen til arbeidsforholdet, og forutsatt at rabatten medfører en fordel i skattelovens forstand.

1.14 Er fri adgang til arrangementer skattepliktig for personer som har en oppgave å utføre på arrangementet?

En ansatt i et større forbund går på et arrangement hvor formålet delvis er av privat karakter og delvis av jobbmessig karakter.

Det må vurderes konkret om en ansatt eller frivillig medarbeiders tilstedeværelse på arrangementet hovedsakelig er som representant for arbeidsgiver/oppdragsgiver eller er av privat interesse. Hvis den ansatte eller frivillige har en oppgave på arrangementet, og adgang kreves for å utføre denne oppgaven, er gratis adgang ikke en skattepliktig fordel. Eksempler er å dele ut medaljer, bidra til gjennomføringen av arrangementet, vurdere spillestiler eller rekruttering av spillere på klubbens yngre lag.

1.15 Har det noen betydning hvem av partene som har tatt initiativ til rabatten fra en tredjepart?

Der arbeidsgiver tar initiativ overfor tredjeparten til at arbeidstakere tilbys en lavere pris enn allment tilgjengelig pris, vil tilknytningskravet være oppfylt. Hvis arbeidsgiveren ikke gjør mer enn å formidle et rabattilbud på initiativ fra tredjepart, for eksempel ved å henge opp en lapp med tilbudet på personalrommet eller videresende en e-post mv., har rabatten ikke tilstrekkelig tilknytning til arbeidsforholdet. Så lenge rabatten ikke er basert på et bytteforhold eller en motytelse, vil tilknytningskravet ikke være oppfylt. Om tilknytningskravet er oppfylt, blir rabatten skattepliktig dersom rabatten utgjør en fordel i skattelovens forstand, altså dersom prisen som oppnås er lavere enn en allment tilgjengelig pris.

1.16 Landsdekkende optikerkjede tilbyr på eget initiativ de ansatte i landsdekkende bensinstasjonskjede rabatt på kjedens varer og tjenester. Rabattavtalen henvender seg til større virksomheter der hensikten er økt omsetning og tilbudet er formidlet internt i bensinstasjonens interne kanaler. Optikerkjeden og bensinstasjonskjeden er i utgangspunktet ikke forretningspartnere. I forbindelse med firmabilordning til selgerne i optikerkjeden utstyres bilene med drivstoffkort hos flere bensinstasjonskjeder, deriblant den som optikerkjeden har gitt rabattavtale til. Vil dette drivstoffkortet medføre at optikerkjeden og bensinstasjonskjeden blir forretningspartnere, med den effekt at rabattavtalen hos optikerkjeden leder til skatteplikt for de ansatte hos bensinstasjonsskjeden?

Rabatten fra optikerkjeden har ikke tilstrekkelig tilknytning til arbeidsforholdet og innebærer ikke en skattepliktig fordel forutsatt at drivstoffkortet med rabatt ikke tilbys som en del av et bytteforhold, det vil si at partene ikke var forretningspartnere på det tidspunktet rabattilbudet ble gitt.

1.17 Arbeidsgiver med OTP ordning for sine arbeidstakere gir leverandøren av pensjonsordningen (forsikringsselskapet) mulighet for å tilby ansatte private forsikringer, i dette tilfellet barneforsikringer hvor prisen ligger 150 kroner lavere pr. år sammenlignet med tilsvarende produkt hos andre større forsikringsselskap. Er rabatten en skattepliktig ytelse fra arbeidsgivers forretningsforbindelse?

Tilknytningskravet til arbeid er oppfylt hvis arbeidsgiver har medvirket til å fremforhandle avtalen om rabatt eller det foreligger en gjensidighet i avtaleforholdet mellom arbeidsgiver og forsikringsselskapet. Den skattepliktige verdien vil være differansen mellom det som betales og omsetningsverdien.

1.18 Et treningssenter har tilbudt ansatte i en rørleggerbedrift trening til redusert pris. Rørleggerbedriften har kun videreformidlet tilbudet som også er sendt til andre bedrifter i samme område. Rørleggerbedriften har døgnvakt og har ved et enkeltstående tilfelle utført rørleggertjenester og levert materiell i forbindelse en lekkasje ved treningssenteret. Vil rabatten være skattepliktig fordi det må anses å foreligge et forretningsforhold mellom arbeidsgiver og treningssenteret?

En slik rabatt vil kunne anses som et ensidig tiltak fra treningssenterets side. Det forutsetter at rabatten som ble tilbudt ikke ble gitt som en forutsetning om et fremtidig forretningsforhold mellom treningssenteret og arbeidsgiver. Rabatten fra treningssenteret er ikke en skattepliktig fordel for de ansatte når rabatten ikke er en del av et bytteforhold, men fremstår som et ensidig markedsføringstiltak. Tilknytningskravet er da ikke oppfylt.

Rapporteringsplikt

1.19 Hva skal jeg som arbeidsgiver gjøre hvis jeg har rapportert for høy fordel ved privat bruk av bonuspoeng?

Dersom arbeidsgiver har innrapportert fordel ved privat bruk av bonuspoeng til flyreise, og reisen avbestilles slik at poengene refunderes igjen, må rapporteringen korrigeres for å unngå at den skattepliktige blir skattlagt med for høy inntekt. Rettinger i rapporteringen er nærmere beskrevet i veiledningen til a-meldingen.

1.20 Hva skal jeg som arbeidsgiver gjøre hvis jeg har rapportert en fordel ved rabattert kjøp og den ansatte senere hever kjøpet?

Hvis kjøpet heves må rapporteringen korrigeres for å unngå at den skattepliktige blir skattlagt med for høy inntekt. Rettinger i rapporteringen skal her følge samme løsning som når arbeidsgiver har utbetalt for mye og må rette dette når ytelsen er tilbakebetalt. Dette er nærmere beskrevet i veiledningen til a-meldingen.

1.21 Fra hvilket tidspunkt er arbeidsgiver ansvarlig for å rapportere fordel ved privat bruk av bonuspoeng?

Arbeidsgiver er ansvarlig for innrapportering av privat uttak av bonuspoeng opptjent fra og med 1. januar 2019. Den ansatte vil selv være ansvarlig for å føre opp fordelen av private uttak av bonuspoeng opptjent før dette tidspunktet.

1.22 Kan arbeidsgiver ilegges sanksjoner for manglende rapportering dersom den ansatte mottar skattepliktige tredjepartsytelser uten at arbeidsgiver får informasjon om forholdet?

Det er ingen egne regler om ansvaret for feil rapportering mv. av ytelser de ansatte har oppnådd gjennom tredjeparter. Dersom arbeidsgiveren har gjort det som med rimelighet kan forventes for å få informasjon fra arbeidstakeren eller tredjeparten, kan arbeidsgiveren ikke pålegges reaksjoner eller sanksjoner for brudd på pliktene. Den grunnleggende plikten til å innrapportere og betale selve avgiften bortfaller imidlertid ikke.

1.23 Arbeidstaker byttet arbeidsgiver 1. november 2019. Han fikk beholde ubenyttede bonuspoeng opptjent på jobbreiser hos tidligere arbeidsgiver til fri benyttelse etter at han sluttet. Hvem er ansvarlig for å rapportere fordelen og når skal den rapporteres?

Den tidligere arbeidsgiveren blir ansvarlig for innrapportering av bonuspoeng opptjent 1. januar - 30. oktober 2019 når den tidligere ansatte faktisk bruker disse poengene til private kjøp. Den ansatte er selv ansvarlig for å føre opp fordelen av privat uttak av bonuspoeng opptjent før 2019 i skattemeldingen. Bruker han poengene på en tjenestereise hos ny arbeidsgiver har han ikke mottatt fordeler som skal rapporteres av den nye eller den gamle arbeidsgiveren.

2 Om verdsettelsen av naturalytelser, herunder rabatter

2.1 Når skal rabattfordelen for bil under tilvirkning verdsettes? Er det kontraktstidspunktet eller leveringstidspunktet som skal legges til grunn?

En bilforhandler gir personalrabatt til sine ansatte ved bestilling av ny bil. Tilvirkning ved bestilling av ny bil anslås til 9 måneder. Markedsprisen har økt i tidsrommet mellom bestilling og levering. Verdsettelsen skal skje på tidfestingstidspunktet. Fordeler vunnet ved arbeid skal tidfestes etter kontantprinsippet, som vil si det tidspunktet fordelen blir mottatt. Rabattfordelen er sparte utgifter i forhold til full pris. Rabatten mottas når den reduserte betalingen forfaller til betaling og det er normalt samtidig med at varen leveres. Ved forskuddsbetaling mottas rabatten når betalingen skjer, og rabatten tidfestes og verdsettes da på dette tidspunktet, selv om varen ikke er mottatt.

2.2 Den ansatte kjøper varer med rabatt som er underlagt vilkår om "prismatch". Hvilken pris skal legges til grunn ved verdsettelsen, prisen på kjøpstidspunktet eller laveste pris i løpet av den perioden kjøper har rett til å be om prisavslag?

Ansatte som har brukt personalrabatter kan ofte på samme måte som alminnelige kunder påberope seg prismatch i en fastsatt periode etter kjøpsdatoen dersom deres arbeidsgiver har høyere utsalgspris enn en konkurrent.

Rabatten mottas når den reduserte betalingen forfaller til betaling og det er normalt samtidig med at varen leveres, dvs. på kjøpstidspunktet. Det er på dette tidspunktet rabatten skal tidfestes og verdsettes. Det endrer ikke tidspunktet for når rabatten er mottatt at den ansatte som har kjøpt varen på et senere tidspunkt kan få redusert prisen og tilbakebetalt deler av den. Dette anses som et etterfølgende forhold og vil følgelig ikke påvirke fastsettelsen av fordelen på kjøpstidspunktet.

2.3 Når skattlegges fordelen ved privat bruk av flybonuspoeng hvis arbeidstakeren jobber midlertidig i Norge?

Den ansatte bor i utlandet og har jobbet midlertidig i Norge. Arbeidstakeren har hatt flyreiser i tjenesten som arbeidsgiveren har betalt og som har gitt opptjening av flybonuspoeng. Fordelen ved bruk av flybonuspoeng til privat reise innvinnes på reisetidspunktet, men skal først tidfestes på det tidspunktet poengene brukes til kjøp av reisen. Har både innvinningen og tidfestingen skjedd mens den skattepliktige hadde skatteplikt for lønnsinntekt til Norge, skattlegges fordelen. Har skatteplikten til Norge opphørt når poengene brukes, oppstår det ikke skatteplikt. Arbeidstaker som tar ut flybonuspoeng etter at skatteplikt til Norge som bosatt er etablert, skattlegges for fordelen selv om reisene som har gitt opptjening av poengene er foretatt før norsk skatteplikt etableres.

2.4 Hvordan skal prisen i sluttbrukermarkedet fastsettes for varer som normalt ikke selges separat til forbrukerne?

Enkelte varer omsettes ikke separat i sluttbrukermarkedet, fordi det dreier seg om deler som skal installeres av autorisert fagperson osv. slik som for eksempel ladestasjoner til elbiler. Slike produkter kommer ofte som en del av en pakke der installasjon inngår i en samlet pris som fastsettes av installatøren, og det er i tillegg ofte store variasjoner i prissettingen mellom ulike installatører.

I tilfeller der det ikke finnes en sammenlignbar pris i sluttbrukermarkedet, må prisen fastsettes etter en skjønnsmessig vurdering basert på de holdepunkter man har, herunder hvilke marginer som er vanlig å bruke på slike produkter.

2.5 Hvordan skal utlån av varer fra arbeidsgiver verdsettes når det ikke er et leiemarked?

De ansatte i en gullsmedbutikk bruker butikkens smykker mens de er på arbeid. De kan ta smykkene med hjem midlertidig og bruke dem privat. Fordelen ved utlån til privat bruk er skattepliktig. Hvis det ikke eksisterer et marked for utleie av smykker til privatkunder, og det derfor ikke finnes en kjent pris i sluttbrukermarkedet (omsetningsverdi), må fordelen fastsettes skjønnsmessig for det enkelte smykket. Ved en slik verdsettelse må det bl.a. tas høyde for hva leien måtte være for å dekke nødvendige forsikringer, vedlikehold og fortjeneste ifm. utleievirksomheten.

2.6 Verdsettelse av forsikringer der arbeidsgiver har fremforhandlet en lavere pris

Hvis arbeidstakeren gjennom arbeidsforholdet oppnår en lavere pris på kjøp av private forsikringer hos tredjepart enn hun eller han ellers ville fått som privatkunde, er både tilknytnings- og fordelsvilkåret oppfylt, og differansen mellom prisen som betales og omsetningsverdien er skattepliktig. Hvis arbeidsgiver omsetter forsikringsproduktet, kan rabatten behandles som en personalrabatt.

Gruppelivsforsikring, ulykkesforsikring, reiseforsikring og helseforsikring er vanlige naturalytelser fra arbeidsgiver. Den ansattes fordel av personalforsikring som arbeidsgiver betaler kan verdsettes til arbeidsgivers kostpris. Unntaket fra verdsetting til omsetningsverdi er gitt fordi det kan innebære betydelig merarbeid for arbeidsgiver å finne markedsverdien for tilsvarende forsikring for den enkelte ansatte.

2.7 Hvordan skal arbeidsgiver verdsette en skattepliktig tredjepartsytelse når tredjeparten ikke gir nødvendig informasjon om verdien?

Hvis verken tredjeparten eller arbeidstaker gir tilstrekkelig informasjon om den faktiske verdien på ytelsen, må arbeidsgiver fastsette verdien ved skjønn basert på de opplysninger som foreligger. Relevante opplysninger å bygge skjønnet på kan være tilgjengelige prislister, informasjon på internett, invitasjoner, reiseruter, program mv.

2.8 Er private fordeler som fri lounge, fast track, oppgradering el. som følge av et fordelsprogram skattepliktig?

Fordeler som tildeles den ansatte kun på grunn av en «status», f.eks. et gullkort, uten bruk av poeng, kan behandles som skattefrie. Ellers er alle fordeler som oppnås ved privat bruk av flybonuspoeng opptjent i arbeidsforhold skattepliktig.

2.9 En vare har vært brukt til demonstrasjon eller har små skader. Den ansatte kan kjøpe den til en redusert pris. Hvordan skal varens omsetningsverdi fastsettes?

Arbeidsgiver må gjøre en forsvarlig vurdering av hva varen ville vært solgt for i det åpne markedet og fastsette prisen deretter.

2.10 I flere bransjer diskuteres pris før endelig pris for kunden fastsettes. I andre bransjer er rabatter noe som baseres på nærmere vilkår. Butikk med mange produkter og tilsvarende mange forskjellige rabatter, kan via kassasystemet finne gjennomsnittlig rabatt til forbruker/sluttbruker. Kan en slik gjennomsnittlig rabatt legges til grunn ved verdsettelsen for omsetningsverdien i sluttbrukerleddet når ansatte mottar personalrabatt?

Nei, veiledende pris med fradrag for gjennomsnittlig rabatt gir ikke uttrykk for omsetningsverdi i sluttbrukermarkedet. Omsetningsverdi i sluttbrukermarkedet må vurderes for hver enkelt vare eller tjeneste.

2.11 Ansatte får kjøpe ukurante varer som omsettes i egen bedrift. Dette kan være varer som ikke kan sendes til butikk fordi de er feilmerket, ute av sesong, nær forfallsdato eller det er noe feil med emballasjen. Hvordan skal man gå fram for å vurdere verdien på slike varer?

Når varen unntaksvis ikke omsettes i sluttbrukermarkedet, må prisen fastsettes på en forsvarlig måte. Arbeidsgiver må vurdere konkret hva varen ville vært solgt for i det åpne markedet basert på det mest sannsynlige faktum. Skjønnet må bygge på de holdepunkter som finnes. Relevante momenter i vurderingen kan for eksempel være prisen på sammenlignbare varer.

3 Om skattefritaket for personalrabatter

3.1 Er gratis privatreiser for arbeidstakere i transportselskap skattepliktig?

Endringene av reglene for naturalytelser i arbeidsforhold vil også gjelde ansatte og deres familie som benytter transporttjenester som omsettes i arbeidsgivervirksomheten. Skatteplikt forutsetter at prisen for reisen er lavere enn i sluttbrukermarkedet. Rabattfordelen vil være skattefri inntil grensen på kr 8 000, forutsatt at reisetjenestene omsettes i arbeidsgiverselskapet eller et selskap i samme konsern. Dersom skattefritaket for personalrabatter på 8 000 kroner og den skattefrie gavegrensen på 5 000 kroner kombineres, kan det gis skattefrie rabatter inntil 13 000 kroner i året.

Endringene i skatteplikten for personalrabatter på persontransporttjenester ble utsatt, og gjelder først fra 1. januar 2021. Det betyr at personalrabatter på kort/billetter som kunne benyttes til persontransporttjenester til og med 31. desember 2020, ikke skal anses som en skattepliktig fordel. Personalrabatt på persontransporttjenester som kan benyttes fra og med 1. januar 2021 skal behandles i samsvar med de nye reglene for personalrabatter.

3.2 Arbeidstaker i et reisebyrå mottar rabatt på reiser som selges gjennom reisebyrået. Gjelder reglene om personalrabatt der arbeidsgiver bare er en formidler av tjenesten?

Ja. Det er et vilkår at varen eller tjenesten omsettes i virksomheten for at reglene om skattefritaket for personalrabatter skal gjelde, slik at ansatte i et reisebyrå kan få rabatter på reiser som selges gjennom dette som personalrabatt selv om reisebyrået bare formidler salget.

3.3 Et selskap eier og leier ut båter til persontransport. Båtene leies ut til et uavhengig selskap som driver selve persontransporten. De ansatte i eierselskapet får rabatt på reiser med båtene. Omfattes slik rabatt av skattefritaket for personalrabatt?

Arbeidsgivers virksomhet driver ikke omsetning av transporttjenester. Virksomheten gjelder utleie av båter. Rabatten på båtreiser er dermed en skattepliktig fordel mottatt gjennom en tredjepart, og er derfor ikke omfattet av skattefritaket for personalrabatter.

3.4 Arbeidstaker i et busselskap har et årskort fra 2020 med rett til ubegrenset antall reiser i 2020 og deler av 2021. Er gratis eller billige reiser i den perioden kortet er gyldig i 2020 skattepliktig?

Arbeidstaker i et busselskap har fått et årskort som gir rett til et ubegrenset antall reiser med selskapets busser til en subsidiert pris. Årskortet er utstedt fra 1. september 2020 til 31. august 2021.

Personalrabatter på billetter mv. som kan benyttes til persontransporttjenester før 1. januar 2021, regnes ikke som skattepliktig inntekt selv om prisreduksjonen overstiger 8 000 kroner.

Personalrabatt på persontransporttjenester som kan benyttes etter 1. januar 2021 omfattes av de nye skattereglene for personalrabatter. Fordelen av årskort etter 1. januar 2021 vil være skattepliktig for de måneder det er disponibelt for bruk. Fordelen for hver måned verdsettes tilsvarende 1/12 av årskortets verdi for et helt år. Verdien av periodekort skal skattlegges uavhengig av faktisk bruk. Har arbeidstaker betalt noe for periodekortet, trekkes vederlaget fra ved beregning av skattepliktig fordel.

3.5 De ansatte kjøper mat med rabatt i arbeidsgivers restaurant, kafe e.l. Det er ingen egen bedriftskantine. Gjelder reglene om rimelig velferdstiltak eller reglene om personalrabatt?

De ansatte i restauranten kan spise ett måltid i arbeidstiden. De betaler enten en fast pris per uke eller de kjøper enkelte retter til rabattert pris.

Rimelig mat i bedriftskantine er skattefri som velferdstiltak. Det samme gjelder når arbeidsgiver subsidierer kantinen. Kjøp av rimelig mat i restauranten til fast pris per uke hvor prisen er delvis subsidiert av arbeidsgiver kan også anses som velferdstiltak. Det anses som skattefritt velferdstiltak så lenge de ansattes egenbetaling dekker arbeidsgivers selvkost for råvarene. Der fordelen er beskjeden, f.eks. bare består i oppskåret brød og pålegg uten nevneverdige kostnader til tilberedning, anses ordningen som rimelig velferdstiltak, selv om egenbetalingen ikke dekker arbeidsgivers selvkost fullt ut. Hvis arbeidstaker får et gratis måltid som ikke anses som beskjedent, gjelder reglene om personalrabatter. Fordelen skal da fastsettes til faktisk pris. Skattedirektoratets sats for fri kost, ett måltid, skal ikke brukes. Satsen er først og fremst ment for de tilfeller der det er vanskelig å fastsette måltidets verdi, som f.eks. ved fri kantine.

3.6 Ansatte i en kommune får rabatt på inngangsbillett til kommunens svømmehaller. Gjelder reglene om personalrabatter for denne rabatten?

Når de ansatte benytter en kommunal tjeneste, kan det legges til grunn at tjenesten omsettes i arbeidsgivers virksomhet og reglene for personalrabatt vil komme til anvendelse. Reglene for personalrabatt vil ikke gjelde i tilfeller der private aktører yter tjenester eller drifter f.eks. idrettsanlegg på vegne av kommunen.

3.7 Er rabatt tilknyttet bruk av kredittkort skattepliktig for kredittselskapets ansatte når den samme rabatt gis til kredittselskapets kunder?

Et kredittselskaps ansatte får 10 % rabatt hos bedrift A ved bruk av et bestemt kredittkort. Alle kunder som bruker kredittkortet fra dette kredittselskapet får tilsvarende rabatt hos A når de er medlemmer i en bestemt forening.

Rabatt som gis ved betaling via et spesielt kredittkort, f.eks forbeholdt medlemmer i organisasjon som ikke er åpen for alle eller har høy medlemskontingent, kan ikke legges til grunn ved vurderingen av hva som er en allment tilgjengelig omsetningsverdi. Hvis de ansatte får den samme rabatten som gis selskapets kunder ved bruk av kortet uten å være medlem av denne foreningen, vil rabatten være skattepliktig. I dette tilfellet er tilknytningskravet til arbeidsforholdet oppfylt. Dersom den ansatte er medlem i foreningen, vil rabatten ved bruk av kortet være skattefri. I dette tilfellet er det medlemskapet og ikke tilknytningen til arbeidsgiver som er bakgrunnen for rabatten.

3.8 Er kjøpeutbytte som prosentandel av samlet kjøpesum over en periode (som regel ett år) skattepliktig for en ansatt i virksomheten som gir kjøpeutbytte, når kjøpeutbyttet utbetales kontant?

Medlemmer som handler med et foretak får kjøpeutbytte som prosentandel av samlet kjøpesum. Opptjeningen er allment tilgjengelig i markedet og kjøpeutbytte utbetales i kontanter i ettertid. Ansatte i samme foretak får kjøpeutbytte som beregnes med en høyere prosentsats enn for medlemmene.

Kjøpeutbytte gitt som prosentandel av samlet kjøpesum til ansatte i foretaket behandles som en naturalytelse i skattemessig sammenheng. Kjøpeutbyttet likestilles med rabatter som gis etterskuddsvis og behandles ikke som utbetalt kontantytelse.

Kjøpeutbytte mottatt gjennom medlemskapet i foretak som gir kjøpeutbytte kan anses som en allment tilgjengelig rabatt når medlemskapet er åpent for alle og med lav medlemskontingent.

Mottar den ansatte ekstra kjøpeutbytte i kraft av ansettelsesforholdet, er tilknytningskravet oppfylt. Bare den overskytende rabatten anses som skattepliktig fordel. Allment tilgjengelig rabatt gjennom medlemskap i foretaket trekkes fra ved beregningen. Personalrabattreglene gjelder for rabatter på varer og tjenester som omsettes i arbeidsgivers virksomhet. Den ansatte kan motta slike rabatter/ekstra kundeutbytte skattefritt innenfor grensen på kr 8 000 (kr 13 000 ved kombinasjon av skattefritaket for personalrabatter på kr 8 000 og skattefrie gaver på inntil kr 5 000).

3.9 Gjelder reglene om personalrabatt ved kjøp fra en bedrift som er leverandør for arbeidsgivers morselskap?

Vilkåret om at varene eller tjenesten skal omsettes i "arbeidsgivers virksomhet" kan praktiseres slik at det omfatter alle selskap i samme konsern. Rabatter som gis ansatte innen samme konsern kan derfor også behandles etter reglene om personalrabatter.

Det samme gjelder rabatter hos kunder eller leverandører til selskap i samme konsern som arbeidsgiver, hvis varen eller tjenesten omsettes i ett eller flere av konsernselskapenes virksomhet. Personalrabattreglene gjelder også rabatter hos selskaper som inngår i konsernet til kunder eller leverandører, hvis varen eller tjenesten omsettes i ett eller flere av konsernselskapene i arbeidsgivers virksomhet.

3.10 Gjelder reglene om personalrabatt når rabatt tilbys de ansattes familie og venner?

På forespørsel fra den ansatte tilbyr arbeidsgiver rabatt tilsvarende de ansattes personalrabatt ved salg til den ansattes venn. Rabatten vil da omfattes av reglene om personalrabatt med skattefri grense på kr 8 000 (kr 13 000 ved kombinasjon av skattefritaket for personalrabatter på kr 8 000 og skattefrie gaver på inntil kr 5 000). Det har ikke skattemessig betydning om den ansatte bruker rabatten selv eller velger å tilgodese øvrige familiemedlemmer eller venner med slike rabatter.

3.11 Gjelder reglene om personalrabatt for pensjonister som tidligere var ansatt i bedriften?

Når kjøp med rabatt skjer etter at arbeidsforholdet er opphørt er det et krav for eventuell skatteplikt at rabatten har sammenheng med det tidligere arbeidsforholdet. Pensjonerte arbeidstakere vil i disse tilfellene omfattes av personalrabattreglene og kan motta rabatter med skattefri grense på kr 8 000 (kr 13 000 ved kombinasjon av skattefritaket for personalrabatter på kr 8 000 og skattefri gave på inntil kr 5 000). Den tidligere arbeidsgiveren må da rapportere rabatt som overstiger beløpsgrensen.

3.12 Er kjøpskontrakt inngått i 2018 skattepliktig etter de nye reglene om personalrabatt når varen leveres i 2019?

En rabattfordel må være innvunnet for å kunne skattlegges. Tidspunktet for innvinning av rabattfordelen bestemmer på hvilket tidspunkt skatteplikten for rabatten skal bedømmes. Er vilkårene for skatteplikt ikke oppfylt på tidspunktet for innvinning, er rabatten skattefri med endelig virkning selv om skattereglene i ettertid endres til skatteplikt for tilsvarende rabatt.

Hvis kjøpskontrakten ble inngått i 2018 og rabatten oppfylte vilkårene for rimelig personalrabatt etter reglene som gjaldt før 1. januar 2019, er rabatten ikke skattepliktig senere heller. Det er innvinningstidspunktet som blir avgjørende i denne sammenheng.

3.13 Skal leasingavtaler for ansatte hos bilforhandlere/bilimportører inngått før 1. januar 2019 vurderes etter de gamle eller nye reglene for skattefritak for personalrabatter?

Reglene om innvinning bestemmer på hvilket tidspunkt bedømmelsen av skatteplikten skal finne sted, mens reglene om tidfesting bestemmer hvilket år en inntekt skal komme til beskatning. Innvinning ved avtaleerverv foreligger når de rettslige disposisjoner som utgjør avtalen er bindende avgitt, som betyr kontraktstidspunktet. Når avtalen ikke tar sikte på en snarlig avvikling, men på å legge grunnlaget for et løpende og fremtidig forhold, slik et leieforhold gjør, kan avtalen likevel ikke anses som ervervet i forhold til skatteloven. Fordelen med rabatten kan i slike tilfeller anses ervervet først etterhvert som leasingselskapet opptjener et ubetinget krav på vederlag, og leaseren får en ubetinget forpliktelse til å betale vederlaget. Det er følgelig innvinningstidspunktet, dvs. når rabatten er ervervet som blir avgjørende i denne sammenheng. Spørsmålet er om rabatten på hhv. engangsbeløp og leasingleie er innvunnet i 2018 eller 2019.

Engangsbeløp som ble betalt ved inngåelsen av avtalen og leasingleie betalt før 1. januar 2019 er vederlag som leasingselskapet opptjente før de nye reglene trådte i kraft. Dette innebærer at rabatten på engangsbeløpet og leasingleie betalt før 1. januar 2019 ikke er omfattet av de nye reglene.

Rabatt på løpende leasingleie som betales og dermed opptjenes etter 1. januar 2019 er omfattet av de nye reglene om personalrabatt.

3.14 Et bilutleiefirma leier ut biler med rabatt til sine ansatte. Gjelder reglene om personalrabatter eller reglene om skatteplikt for privat bruk av arbeidsgivers bil (firmabil)?

De ansatte får tilsvarende rabatt på markedsleien som diverse organisasjoner har forhandlet frem til sine medlemmer.

Så lenge den ansatte er part i en leieavtale med sin arbeidsgiver, er forholdet omfattet av reglene om personalrabatt. Hvis leieprisen som er forhandlet frem for kunder forutsetter medlemskap i en forening som ikke er åpen og tilgjengelig for alle, kan den rabatterte leieprisen ikke regnes som omsetningsverdien i sluttbrukermarkedet. Differansen mellom alminnelig tilgjengelig leiepris til individuelle privatkunder og leieprisen den ansatte betaler må da behandles som en personalrabatt.

Reglene om beskatning av privat bruk av arbeidsgivers bil (firmabil) gjelder når arbeidsgiver stiller bil til disposisjon for de ansatte og den ansatte kan bruke bilen privat. Disse reglene gjelder ikke når arbeidstaker disponerer bilen som følge av et reelt leieforhold.

3.15 Arbeidstaker ansatt i bedrift A har i tillegg et enkeltpersonforetak som en bi-geskjeft. Enkeltpersonforetaket får rabatt ved kjøp fra A. Er rabatten til enkeltpersonforetaket skattepliktig som personalrabatt for arbeidstaker?

Enkeltpersonforetak leverer håndverkertjenester og er kunde i bedrift A. Eier er også arbeidstaker i A og får rabatter ved kjøp av varer til sitt eget enkeltpersonforetak. Disse varene brukes til drift og videresalg i enkeltpersonforetaket og tas ikke ut av arbeidstaker til personlig bruk. Enkeltpersonforetaket har eget kundenummer, og den samme rabatten gis til andre håndverkere.

Enkeltpersonforetaket må anses for å være kunde i et slikt tilfelle. Når rabatten er den samme som for andre håndverkere, har ikke rabatten tilknytning til arbeidstakers arbeidsforhold i bedrift A. Enkeltpersonforetakets rabatter må ikke vurderes opp mot den ansattes personalrabatter. Fordelen tilflyter heller ikke arbeidstaker eller hans omgangskrets slik reglene om rabatt i arbeidsforhold har til formål. Rabatten omfattes dermed ikke av reglene om personalrabatt.

3.16 Rabatter som gis ansatte innen samme konsern behandles etter reglene om personalrabatter. Gjelder tilsvarende for franchise-kjeder?

Nei, personalrabattreglene i konsern gjelder ikke for franchise-kjeder. Franchisegiver og franchisetaker er to selvstendige forretningspartnere med en avtale om samarbeid, men de er ikke knyttet sammen tilsvarende selskaper i et konsern. Franchisetakerne i kjeden er heller ikke knyttet sammen som i et konsern. Varer og tjenester omsatt hos en annen franchisetaker likestilles ikke med varer omsatt fra egen arbeidsgiver.

En franchisetaker vil imidlertid være en kunde av franchisegiver, og franchisegiver vil kunne være en leverandør til franchisetaker. Reglene om personalrabatter gjelder også ved kjøp av rabatterte varer/tjenester hos kunde/leverandør eller deres konsernselskaper, når varen/tjenesten også omsettes hos arbeidsgiver/i arbeidsgivers konsern.

3.17 Ektefellen til en av aksjonærene i et treningssenter trener gratis, men aksjonæren er verken ansatt eller styremedlem i selskapet. Omfattes dette av reglene for personalrabatt?

Nei, fordelen vil bli ansett som utbytte på aksjonær.

3.18 Selskap driver frisørvirksomhet og de ansatte klipper og steller håret til hverandre. Er gratis frisørtjenester skattepliktig som personalrabatt?

Gratis frisørtjenester er en skattepliktig privat fordel for den ansatte som mottar det, og reglene for personalrabatter skal da benyttes. Frisørtjenester som mottas som et ledd i utførelsen av arbeidet, og er påkrevet fra arbeidsgiver, anses ikke som en privat fordel og er følgelig ikke skattepliktig.

3.19 Arbeidsgiver selger ferdighus, inkludert vinduer og takstein, men aldri vinduer og takstein som separat vare. Kundene kan ved kjøp av ferdighus gjøre tilvalg av ulike typer vinduer og takstein. Arbeidstaker kjøper vinduer og takstein av arbeidsgivers leverandør. Gjelder reglene for personalrabatt i slike tilfeller?

Nei, det er det enkelte produkt som må omsettes i arbeidsgivers virksomhet (konsern). De ansatte kan få personalrabatt på hele hus, men ikke på de enkelte komponentene som inngår i leveransen, med mindre arbeidsgiver også omsetter disse separat.

3.20 Ansatte i butikk som selger kontorrekvisita får anledning til å handle hos en av leverandørene til redusert pris. En av de ansatte kjøper fotopapir til printer med rabatt på 80 kroner og vaskeartikler med rabatt 50 kroner. Fotopapiret omsettes i butikken til arbeidsgiver, men ikke vaskemidlene. Omfattes dette av reglene for personalrabatt?

Rabatten på fotopapiret omfattes av reglene for personalrabatt, og kan gis skattefritt innenfor 8 000 kroners-grensen. Rabatten på vaskemidlene, som ikke omsettes i arbeidsgivers virksomhet, omfattes ikke av personalrabattreglene og er skattepliktig fra første krone. Det er ikke noe generelt skattefritak for rabatter av mindreverdi, men slik rabatt vil kunne være skattefri innenfor beløpsgrensen på kr 5 000 for skattefri gave.

3.21 Gjennom arbeidsgivers medlemskap i bransjeorganisasjon eller bank/forsikringsforbindelse får arbeidstaker rimelig rente på boliglån i bank. Kan regelverket om rimelig lån i arbeidsforhold anvendes ved fastsettelse av fordelen?

Lån gitt av arbeidsgivers forretningsforbindelse likestilles med lån gitt fra arbeidsgiver. Slike tilfeller faller inn under regelverket for rimelige lån i arbeidsforhold, og vurderes basert på dette.

3.22 Arbeidstaker oppnår rimelig rente på boliglån basert på personlig medlemskap i bransje-/interesseforening. Arbeidsgiver betaler arbeidstakers kontingent. Vil det at arbeidsgiver betaler kontingenten medføre at lånet faller inn under regelverket for rimelige lån i arbeidsforhold?

Rimelig lån som oppnås gjennom personlig medlemskap i interesseforening e.l. faller ikke inn under reglene om rimelige lån i arbeidsforhold. Selv om arbeidsgiver betaler medlemskontingenten for den ansattes personlige medlemskap, vil fordeler som oppnås gjennom medlemskapet ikke anses for å ha tilstrekkelig tilknytning til arbeidsforholdet. Dekning av kontingenten skal imidlertid skattlegges som lønn.

3.23 En arbeidstaker bytter arbeidsgiver midt i året. Hvilke beløpsgrenser gjelder ved flere arbeidsforhold i samme år.

Beløpsgrensen for skattefrie personalrabatter gjelder for hvert separate arbeidsforhold arbeidstakeren har i løpet av året. Har han tre ulike arbeidsforhold, kan han få personalrabatt innenfor kr 8 000 hos hver arbeidsgiver. (Kr 13 000 hos hver arbeidsgiver ved kombinasjon av skattefritaket for personalrabatter på 8 000 kroner og skattefrie gaver på inntil 5 000 kroner).

3.24 Gjelder reglene om personalrabatt når en bankansatt har boliglån med gunstig rente i banken han jobber i?

Fordelen av lave gjeldsrenter verdsettes etter reglene om rimelig lån i arbeidsforhold. Dette er spesialbestemmelser om skattepliktig fordel som går foran de generelle reglene om personalrabatt. Arbeidstakeren kan derfor ikke motta fordel av lav gjeldsrente innenfor 8 000 kronersgrensen for personalrabatter.

3.25 Gjelder reglene om personalrabatt for ansatte i et foretak som omsetter elektroniske kommunikasjonstjenester og som har fri telefon og bredbånd som også brukes privat? EK-tjenestene leveres av arbeidsgiveren.

Fordelen verdsettes sjablonmessig etter reglene om arbeidsgiverfinansierte elektroniske kommunikasjonstjenester, kr 4 392 per år. Dette er en spesialbestemmelse om skattepliktig fordel som går foran de generelle reglene om personalrabatt. Arbeidstakeren kan derfor ikke motta fordel av EK-tjenester innenfor 8 000 kronersgrensen for personalrabatter.

4 Jubileumsgaver fra arbeidsgiver til den ansatte

4.1 En ansatt har våren 2019 arbeidet 25 år i bedriften og får et litografi i gave fra arbeidsgiver. Verdien er kr 7 000. Den generelle ordningen i bedriften har tidligere vært at det gis gave først etter 25 år tjenestetid. Den ansatte har ikke tidligere mottatt gave for lang tjenestetid. I 2019 besluttet bedriften å tilpasse seg de nye årsintervallene (20 år, 30 år, 40 år osv.). Kan arbeidsgiver i dette tilfelle også gi en skattefri gave til denne arbeidstakeren etter 30 års tjenestetid?

Ja, ny gave kan gis etter 30 års tjenestetid når den tid kommer. Vanligvis kreves ytterligere 10 år tjenestetid for å kunne motta ny skattefri gave. I en overgangsperiode kan likevel kravet til 10-årsintervall mellom gaver for 20 og 30 års tjenestetid lempes for ansatte som nådde 20 år tjenestetid før 2019.

4.2 En ansatt har arbeidet 22 år i bedriften i 2020. Den generelle ordningen i bedriften har tidligere vært at det gis gave først etter 25 år tjenestetid og den ansatte har ikke tidligere mottatt gave. I 2019 besluttet bedriften å tilpasse seg de nye årsintervallene (20 år, 30 år, 40 år osv.). Arbeidsgiver gir denne arbeidstakeren gave for 20 års tjenestetid på etterskudd i 2020. Kan gaven gis skattefritt innenfor beløpsgrensen?

Ja, gaver som gis på etterskudd i slike tilfeller (20 år tjenestetid før 2019) kan gis skattefritt.