Innføring av avgift på kraftproduksjon (høyprisbidrag)

Her finner du detaljer om innføringen av avgift på kraftproduksjon (høyprisbidrag).

Avgiften ble innført i 2022. Avgiften er avviklet fra 1. oktober 2023.

- Fra 28. september 2022 er det for store vannkraftverk innført en avgift på kraftproduksjon, et høyprisbidrag, på 23 pst. av prisen over 70 øre per kWh. Som store vannkraftverk anses vannkraftverk med generatorer med samlet påstemplet merkeytelse på 10 000 kVA eller mer.

- Fra 1. januar 2023 omfatter avgiften også inntekter fra kraft produsert i vannkraftverk med installert effekt på minst 1 MW, og inntekter fra kraft produsert i konsesjonspliktige vindkraftverk.

Avgiften er innført som følge av de eksepsjonelt høye kraftprisene i deler av Sør-Norge. Avgiften skal bidra til å omfordele mer av de ekstraordinære inntektene fra kraftproduksjonen.

Les mer om bakgrunnen for avgiften:

1. Om avgiften

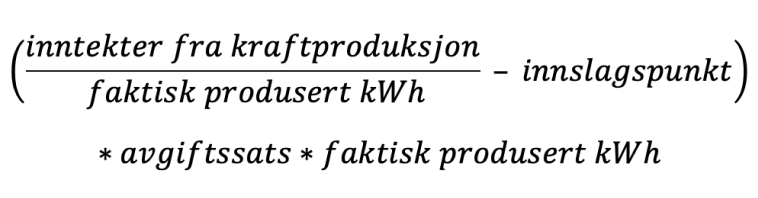

Avgiften ilegges med 23 prosent av gjennomsnittlig kraftpris per måned som overstiger 70 øre per kWh. Gjennomsnittsprisen beregnes av inntekter fra kraftproduksjon per måned dividert med kraftproduksjon i løpet av samme måned. Avgiftsgrunnlaget er den del av kraftprisen som overstiger 70 øre per kWh.

Avgiften beregnes etter følgende formel:

Produksjon som omfattes av kontraktsunntak i grunnrenteskatten, og andre avtaler om faktisk levering av et fast volum til fast pris, verdsettes til kontraktspris. Inntekter fra annen virksomhet enn kraftproduksjon, holdes utenfor avgiftsgrunnlaget. Se også nærmere om finansielle kontrakter inngått senest 27. september 2022 i punkt 3 under.

Avgiften beregnes separat for henholdsvis kraft som tas ut til spotmarkedspris, konsesjonskraft, uttakskraft og egenkraft. Øvrige kontrakter om kraft beregnes samlet. Dersom den avgiftspliktige eier flere kraftverk i ulike prisområder, gjøres beregningen per prisområde og summeres deretter for den avgiftspliktige. Volumene tilordnes det prisområde kraften er levert.

2. Om konsesjonskraft, uttaksrettigheter, egenkraft og pumpekraft

Kraftverkseier er avgiftspliktig for konsesjonskraft. Omsatt konsesjonskraft verdsettes til oppnådd pris. Tilsvarende gjelder for kraft omsatt til aktører med uttaksrettigheter. Kraft som forbrukes i egen virksomhet verdsettes til spotmarkedspris.

For kraft som brukes til å pumpe vann opp igjen i magasinene (pumpekraft), skal kostnadene fordeles jevnt over samlet produksjon i avgiftsperioden og trekkes fra i inntekter fra kraftproduksjonen.

3. Særlig om finansielle kontrakter inngått senest 27. september 2022

Virksomheter som senest 27. september 2022 har inngått finansielle kontrakter for å sikre inntekter fra omsetning til spotmarkedspris, kan justere avgiftsgrunnlaget med gevinst og tap fra slike kontrakter. Med finansielle kontrakter menes her avtaler om kraft som underliggende objekt, og som er inngått til reell sikring av inntekter fra kraftproduksjon for området der kraften er levert eller opp mot den nordiske systemprisen for kraft. Forutsetningen for slike justeringer er at kontrakten samsvarer med et faktisk produksjonsvolum i samme prisområde, eventuelt mot den nordiske systemprisen, i det tilhørende tidsavsnittet. Gevinst eller tap beregnes som differansen mellom kontraktens avtalte pris og kontraktens referansepris, for reelt sikret produksjonsvolum.

Dersom det sikrede volumet er lavere enn produksjonen i det aktuelle prisområdet og i det aktuelle tidsavsnittet, skal ikke det overskytende produksjonsvolumet justeres for gevinst eller tap. Dersom det sikrede volumet overstiger produksjonen i det aktuelle prisområdet og i det aktuelle tidsavsnittet, skal det sikrede volumet fordeles i samsvar med et volumvektet gjennomsnitt av prisene på kontraktene.

Ved sikring mot systemprisen, må eventuell produksjon i andre nordiske land tas hensyn til i fordelingen av det sikrede volumet.

Dersom avgiftsberegningen justeres med gevinst og tap etter denne bestemmelsen, må det gjennomføres for alle finansielle kontrakter som oppfyller vilkårene for finansiell kontrakt etter denne bestemmelsen, og i alle skattleggingsperioder.

Det kan ikke justeres for tap eller gevinst på finansielle kontrakter inngått 28. september 2022 og senere.

Reglene om avgiftsmessig behandling av finansielle kontrakter er nærmere beskrevet i særavgiftsforskriften § 3-28-4.

4. Interessefellesskap

For kontrakt inngått etter 27. september 2022 mellom registrert virksomhet og selskap, innretning eller person med interessefellesskap, skal spotmarkedspris anvendes ved beregningen av avgift, med mindre det kan dokumenteres at den faktiske prisen etter kontrakten er inngått på markedsmessige vilkår. Dersom slike kontrakter er inngått før 28. september 2022, skal avtalt pris legges til grunn for avgiftsberegningen.

5. Fradragsrett i andre skattegrunnlag

Høyprisbidraget kommer ikke til fradrag ved beregning av grunnlaget for grunnrenteskatt og eiendomsskatt. Avgiften er ikke en «driftskostnad som regulært følger av kraftproduksjonen» etter fradragsbestemmelsen i skatteloven § 18-3 tredje ledd bokstav a nr. 1. Avgiften kommer heller ikke til fradrag i grunnlaget for selskapsskatt, jf. skatteloven § 6-15 tredje punktum.

6. Dette må registrerte virksomheter gjøre

Registreringspliktige for avgiften er eiere og leietakere av avgiftspliktige vannkraftverk eller vindkraftverk, samt deltakere i produksjonsfellesskap som ikke er egne skattesubjekter etter skatteloven § 2-2 annet ledd.

Innrapportering og betaling av særavgifter til staten skjer ved egenfastsettelse. Det er den registreringspliktige virksomheten som skal fastsette og beregne avgiftsgrunnlaget. Avgiftsgrunnlaget rapporteres på skattemelding for særavgift.

7. Levere særavgiftsmelding

I oppstartsåret 2022 er det vedtatt en årlig skattleggingsperiode, og denne omfatter avgift som påløper fra og med 28. september til og med 31. desember 2022. Skattemelding for avgiften for 2022 skal senest leveres senest 18. januar 2023. For 2023 er skattleggingsperioden månedlig. Skattemeldingen skal da leveres senest den 18. i måneden etter skattleggingsperioden. Leveringsfrist for første skattemelding for 2023 er dermed 18. februar.

Du finner veiledning, informasjon og veier videre til levering her:

Rettskilder

Rettskilder det er nyttig å kjenne til i forbindelse med innføringen av avgift på kraftproduksjon: