Fordele ektefellers inntekt fra felles virksomhet

Ektefeller, registrerte partnere og meldepliktige samboere kan dele inntekt fra felles virksomhet mellom seg. Dere må begge ha jobbet i virksomheten i inntektsåret.

Eier begge foretaket sammen, regnes det som felles virksomhet. Det går også an å regne foretak bare en av ektefellene eier som felles virksomhet i skattemessig sammenheng.

Slik deler dere inntekten

Ektefellene deler inntekten fra felles virksomhet etter arbeidsinnsatsen som hver av dem har lagt ned i virksomheten i inntektsåret.

I totalvurderingen tar dere hensyn til både kvaliteten og omfanget av arbeidet.

- Har dere lagt ned tilnærmet likeverdig innsats i virksomheten, kan det være aktuelt å dele inntekten likt.

- Har derimot den ene bare utført uselvstendig eller underordnet arbeid, skal ikke han/hun føre en større del av inntekten enn det ville kostet virksomheten å tilsette en utenforstående til å gjøre arbeidet.

Er ikke overskuddet større enn at det gir dere begge mer enn et rimelig vederlag for arbeidsinnsatsen, kan dere dele hele overskuddet etter arbeidsinnsatsen.

Slik fører dere dette i skattemeldingen

Følg hjelpen du får i regnskapssystemet ditt. Kontakt leverandøren din hvis du har spørsmål.

Hvis dere leverer ny skattemelding, skal den av dere som regnes som hovedutøver, legge til næringsspesifikasjon i skattemeldingen. Se mer om skattemelding med næringsspesifikasjon.

Den andre trenger kun å levere vanlig skattemelding, men må oppgi sin del av personinntekten.

Se film med et eksempel på hvordan ektefeller kan fordele næringsinntekt fra felles næring:

Slik fyller dere ut opplysningene:

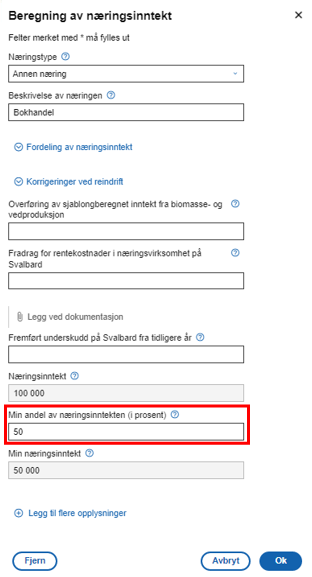

Den dere regner som hovedutøver, registrerer andel av næringsinntekt eller underskudd i næringsspesifikasjonen under

- «Fordelt beregnet næringsinntekt»

- «Beregning av næringsinntekt»

- «Min andel av næringsinntekten»

Det er den prosentvise andelen som skal registreres.

Fordeling av nærings- og personinntekt vises under oppsummering av næringsspesifikasjonen og under temaet «Næring» i skattemeldingen.

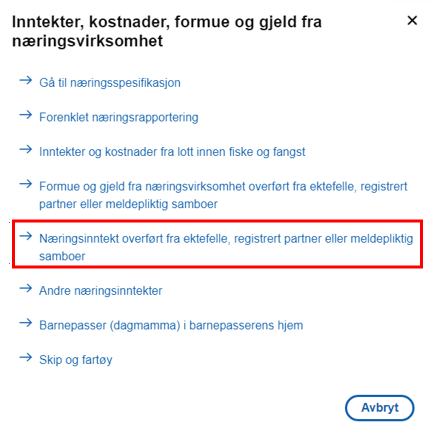

Den andre ektefellen oppgir sin andel av nærings og personinntekt i SME under

- «Næring»

- «Inntekter, kostnader, formue og gjeld fra næringsvirksomhet»

- «Næringsinntekt overført fra ektefelle, registrert partner eller meldepliktig samboer»

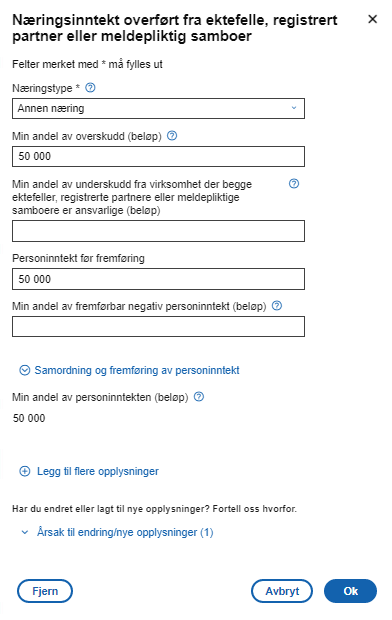

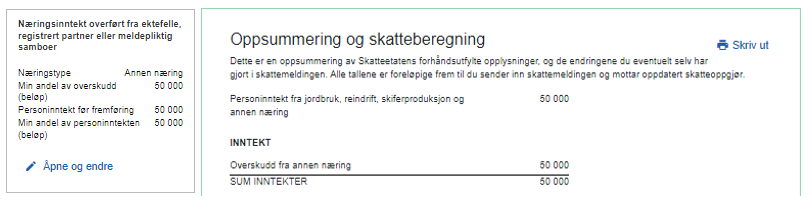

Når du har lagt inn beløpet, vil det vises under temaet «Næring» og i oppsummeringen av skattemeldingen din.

Rentekostnader og aksjeutbytte

Rentekostnader i felles virksomhet deler dere etter samme fremgangsmåte som overskuddet i næringsspesifikasjonen.

En av dere må eventuelt korrigere rentene som er forhåndsutfylt i skattemeldingen.

Tilsvarende skal ektefellene også dele renteinntekter, aksjeutbytte og liknende som er bokført i felles virksomhet etter samme fremgangsmåte som overskuddet i næringsspesifikasjonen.

Dele underskudd

Dere kan ikke dele underskudd fra felles virksomhet med mindre begge er ansvarlige. Den ansvarlige innehaveren av virksomheten fører hele underskuddet i skattemeldingen sin.