Bindende forhåndsuttalelse

Spørsmål om selskap kan anses som skattefri etter skatteloven § 2-32 etter overdragelse av virksomhet

Selskapet oppgis å være et skattefritt selskap etter skatteloven § 2-32 første ledd. Saken gjelder spørsmål om Selskapet etter overdragelse av barnehagevirksomheten til datterselskaper ikke har erverv til formål og derfor vil anses som et selskap fritatt for skatteplikt etter skatteloven § 2-32 første ledd. Videre er det spørsmål om Selskapets inntekter fra fellestjenester/støttetjenester vil være skattepliktig etter skatteloven § 2-32 annet ledd.

Basert på innsenders fremstilling av faktum og de forutsetninger som er tatt, er Skattedirektoratet kommet til at Selskapet etter omorganiseringen hvor barnehagevirksomheten overføres ved tingsinnskudd til datterselskaper, ikke har erverv til formål og er fritatt for formues- og inntektsskatt etter skatteloven § 2-32 første ledd.

Skattedirektoratet har videre på bakgrunn av innsenders beskrivelse og de forutsetninger som er tatt, vurdert det slik at inntekter fra fellestjenester/støttetjenester som ytes til skattefrie datterselskaper vil inngå i skattefritaket og det vil sålede ikke være skatteplikt etter § 2-32 annet ledd.

1. Innsenders fremstilling av faktum og jus

På bakgrunn av de opplysninger som er gitt i anmodningen, legges det til grunn Selskapet skal omorganisere barnehagedriften, slik at hver barnehage som per nå er en egen avdeling i Selskapet skal overføres til og drives i egne aksjeselskap eid av Selskapet.

Innsenders fremstilling av faktum og jus er inntatt nedenfor:

2. Bakgrunn

Selskapet driver barnehagevirksomhet flere steder. Samtlige barnehager er eid av Selskapet og er organisert som egne avdelinger (underenheter). Fra 1. januar 2023 vil det stilles krav til at den enkelte private barnehage skal være et eget rettssubjekt, jf. lov om endringer i barnehageloven (selvstendig rettssubjekt, forbud mot annen virksomhet, meldeplikt m.m.) og ny § 7a i barnehageloven.

Endringene i barnehageloven medfører at det må gjennomføres en omorganisering av barnehagevirksomheten i Selskapet. Omorganiseringen skal gjennomføres ved at hver enkelt barnehage med tilhørende eiendommer skilles ut i separate aksjeselskap («Barnehage AS»). Se nærmere om planlagt struktur i punkt 3 nedenfor.

3. Planlagt fremgangsmåte og struktur

Den planlagte omstruktureringen skal gjennomføre enten ved fisjon eller ved tingsinnskudd.

Ved fisjonsalternativet vil barnehagevirksomhetene i Selskapet med tilhørende eiendommer fisjoneres til like mange overdragende selskaper som det er barnehager i Selskaper per i dag. De overtakende selskapene vil stiftes forut for fisjonen. Etter fisjonen vil aksjene i de overtakende selskapene overdras fra eier til Selskapet.

Alternativet med tingsinnskudd gjennomføres ved at Selskapet stifter nye aksjeselskaper, ett for hver barnehage som i dag drives i Selskapet. Aksjeselskapene stiftes med kontantinnskudd hvorpå barnehagevirksomhetene med tilhørende eiendommer skytes inn som tingsinnskudd i etterkant. Hjemlene til eiendommene skal i begge tilfeller bli liggende igjen i Selskapet og overføres dermed ikke til Barnehage AS. Transaksjonen utløser dermed ikke dokumentavgift.

Det legges til grunn at det enkelte Barnehage AS vil være fritatt for skatteplikt etter skatteloven § 2-32, slik Selskapet er per i dag. Overføringene av barnehagevirksomhetene med tilhørende eiendommer utløser ikke realisasjonsbeskatning for Selskapet da Selskapet per i dag er en skattefri institusjon, jf. skatteloven § 2-32 første ledd, og ikke driver økonomisk virksomhet, jf. skatteloven § 2-32 annet ledd.

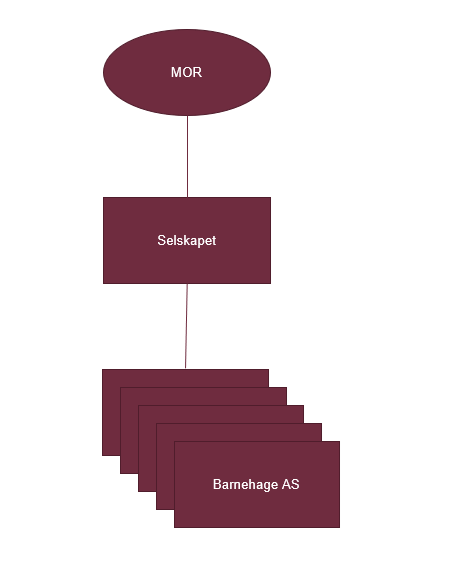

Etter omorganiseringen vil strukturen i konsernet se slik ut:

Selskapets virksomhet etter omorganiseringen vil være å levere støttetjenester til de enkelte Barnehage AS. Selskapet vil dermed fungere som et administrasjonsselskap for datterselskapene som vil forestå barnehagedriften og eie eiendommene. Tjenestene som leveres vil blant annet være økonomi og lederfunksjoner, HR-funksjoner og IKT. Tjenesteytingen vil skje på markedsmessige vilkår i tråd med reglene i aksjeloven og skatteloven. Selskapet skal ikke levere tjenester til andre enn det enkelte Barnehage AS.

Det planlegges at det skal kunne gis konsernbidrag til/fra Barnehage AS og Selskapet og mellom hvert enkelt av Barnehage AS' ene. Dette slik at kapital skal kunne utnyttes i den enkelte barnehage til f.eks. oppgraderinger eller redusere foreldrebetalinger slik at midlene kommer det ideelle formålet til gode. Videre vil det kunne være aktuelt med utdeling av utbytte til Selskapet. Fra Selskapet skal det imidlertid ikke kunne deles ut utbytte til eier, slik at evt. overskudd kun skal benyttes innad i det skattefrie konsernet med formål å sikre driften av barnehagene, slik at driften kan opprettholdes i størst mulig grad slik den er i dag.

4. Spørsmål som ønskes avklart

Det bes om at Skatteetaten tar stilling til hvorvidt Selskapet vil være fritatt for skatteplikt etter skatteloven § 2-32 på bakgrunn av virksomheten som vil drives etter omorganiseringen, jf. punkt 3 over.

5. Lovens hovedregel og fritak for skatteplikt

Det følger av skatteloven § 2-2 (1) bokstav a at aksjeselskaper har alminnelig skatteplikt. Bestemmelsen i skatteloven § 2-32 oppstiller unntak fra eller begrensninger i skatteplikten for selskap eller innretning mv. Første ledd angir vilkårene for skattefrihet, mens bestemmelsens annet ledd fastsetter når det ellers skattefrie selskapet blir skattepliktig for deler av sin virksomhet.

5.1 Unntak etter skatteloven § 2-32 (1) for innretning eller selskap uten erverv til formål

Etter skatteloven § 2-32 (1) er innretning, selskap, mv. fritatt for skatteplikt dersom selskapet ikke har «erverv til formål». Bestemmelsen lyder som følger:

«Mild stiftelse, kirkesamfunn, menighet, selskap eller innretning som ikke har erverv til formål, er fritatt for formues- og inntektsskatt».

Dersom selskapet driver flere aktiviteter med ulike formål, vil hovedformålet være avgjørende.[1]

5.2 Begrenset skatteplikt etter skatteloven § 2-32 (2) - Økonomisk virksomhet

Virksomheter som er ellers skattefrie etter skatteloven § 2-32 (1), kan likevel være begrenset skattepliktig for skatt på inntekt fra annen økonomisk virksomhet. Bestemmelsens annet ledd lyder:

«Driver institusjon eller organisasjon som omfattes av første ledd økonomisk virksomhet - herunder bortleie av fast eiendom, også i tilfelle eiendommen delvis er benyttet til egen bruk - vil formue i og inntekt av den økonomiske virksomheten være skattepliktig. Økonomisk virksomhet er unntatt fra skatteplikt når omsetningen av denne virksomheten i inntektsåret ikke overstiger 70.000 kroner. For veldedige og allmennyttige institusjoner og organisasjoner er den tilsvarende beløpsgrensen 140.000 kroner.»

6. Selskapets vurdering - fritak for skatteplikt

Som nevnt anmoder Selskapet om at Skatteetaten avgir en BFU om hvorvidt Selskapet for skatteformål skal anses som et selskap uten erverv til formål, jf. skatteloven § 2- 32 første ledd, og dermed er fritatt for alminnelig skatteplikt, samt om selskapet vil være skattepliktig etter skatteloven § 2-32 annet ledd.

6.1 Rettslige utgangspunkter

Skatteloven § 2-32 om skattefrie institusjoner er en vernebestemmelse for allmennyttig virksomhet. Den fritar «selskap eller innretning som ikke har erverv til formål», for formues- og inntektsskatt. Det er imidlertid utvilsomt at aksjeselskaper som subjekt kan være omfattet av unntaksbestemmelsen dersom selskapet anses å oppfylle skattelovens kriterier for skattefritak.[2]

Spørsmålet er om virksomheten Selskapet driver har «erverv til formål» - det vil si om den tar sikte på å skape økonomiske fordeler i skattelovens forstand.

Skatteloven § 2-32 er en videreføring av den tidligere skatteloven 1911 § 26, første ledd, bokstav k. Ved innføringen av skatteloven § 2-32 ble de grunnleggende vilkårene for unntak for skatteplikten videreført uten realitetsendring. Det foreligger en omfattende og langvarig rettspraksis på området (særlig knyttet til den tidligere skatteloven 1911 § 26, første ledd, bokstav k), og bestemmelsens innhold er utdypende behandlet i juridisk teori. Innholdet må antas stabilt.

6.2 Totalvurdering - relevante tolkningsmomenter

Om et selskap kan regnes som unntatt skatteplikt i medhold av skatteloven § 2-32 første ledd baserer seg på en konkret helhetsvurdering hvor flere momenter er relevante. Ved formålsvurderingen er det særlig tre hovedmomenter som skal vektlegges[3]:

- Det vedtektsbestemte formål

- Den faktiske virksomhet som utøves

- Institusjonens (Selskapets) oppbygning

I tillegg til hovedmomentene viser rettspraksis at vurderingen vil kunne suppleres av flere støttemomenter.

6.3 Vedtektsbestemt formål

Det første hovedmomentet som skal vurderes er Selskapets vedtektsfestede formål. Det vedtektsfestede formålet må avgjøres basert på en tolkning av vedtektene. Selv om det ikke er avgjørende for vurderingen av skatteplikt, vil det være av vesentlig betydning om vedtektene utelukker at institusjonen har et økonomisk formål.[4]

For å si noe om hvorvidt vedtektene taler for eller mot at Selskapet har erverv til formål, må vedtektene tolkes. I tolkningsprosessen vil ikke bare formålsbestemmelsen være avgjørende, men vedtektene som helhet.

Selskapets gjeldende vedtekter angir et ideelt formål i tråd med opplæringsloven og selskapets verdier. Det fremgår av Selskapets gjeldende vedtekter at Selskapet ikke har erverv til formål og at det ikke skal utbetales utbytte til selskapets aksjonær. Ved oppløsning av Selskapet tilfaller formuen eier.

Forut for omorganiseringen omtalt i punkt 3 over, skal vedtektene endres til å bestemme at Selskapets formål er å være et administrasjonsselskap for barnehagene som drives under fanen til eier. Det ideelle formålet i tråd med opplæringsloven og Selskapets verdier vil være uforandret. Videre vil det fortsatt fremgå at Selskapet ikke har erverv til formål og at det ikke skal utbetales utbytte til selskapets aksjonær. Ved oppløsning av Selskapet tilfaller formuen eier

Selskapets formål er således å yte tjenester til barnehagene som drives under fanen til eier og på denne måten bidra til gi barna i barnehagene en oppdragelse i samsvar med selskapets ideelle verdier. Videre fremgår det uttrykkelig at selskapet ikke har erverv til formål.

Det er Selskapets syn at det i totalvurderingen skal vektlegges at vedtektene positivt utelukker økonomisk formål.

Det fremgår videre av formålsangivelsen at det ikke skat utdeles utbytte til Selskapets aksjonærer og at formuen skal tilfalle eier ved oppløsning. Dette for sikre at verdiene i Selskapet benyttes i tråd med Selskapets formål med å fremme selskapets ideelle verdier. Eier er en skattefri institusjon med ideelt formål, og midlene vil ved en ev. oppløsning dermed utnyttes i tråd med formålet.

Det er derfor Selskapets syn at utkast til nye vedtekter fortsatt taler for et ikke-ervervsmessig formål.

6.4 Selskapets faktiske virksomhet

Dernest følger det av rettspraksis at Selskapets faktiske virksomhet skal vektlegges. Dersom det ikke er samsvar mellom Selskapets aktivitet og vedtektsfestede formål, vil den faktiske aktiviteten få avgjørende betydning. Når det skal vurderes om et morselskap omfattes av bestemmelsen om skattefritak i skatteloven § 2-32 må også virksomheten i datterselskapene tas med i vurderingen, så lenge eierinteressene ikke kan klassifiseres som passiv kapitalplassering.[5]

Ved vurderingen av Selskapets virksomhet tas det utgangspunkt i virksomheten som skal drives etter omorganiseringen av selskapsstrukturen.

Selskapets eneste aktivitet skal som nevnt være å levere støttetjenester til datterselskapene. Tjenesteytingen skal skje på markedsmessige vilkår som påkrevet etter aksjeloven og skatteloven. Selskapet skal ikke levere tjenester til andre enn Barnehage AS. Aktivitetene som drives i konsernet etter omorganiseringen vil totalt sett være uendret. Den eneste forskjellen er at lederoppfølging og øvrige støttetjenester vil være samlet i Selskapet, i motsetning til at den enkelte barnehage må ha egne ansatte for å utføre disse støttetjenestene i det enkelte Barnehage AS eller kjøpes inn eksternt, samt at hver enkelt barnehage drives i eget selskap. Omorganisering gjøres kun grunnet regulatoriske krav til barnehagedrift ved ikrafttredelse av ny barnehagelov.

Når Selskapet leverer tjenester til sine datterselskaper, går dette utover det som kan defineres som passiv kapitalplassering. Tjenestene Selskapet leverer til sine datterselskaper er en integrert del av barnehagedriften. Selv om tjenestene isolert sett kunne vært ansett som økonomisk virksomhet dersom tjenestene ble levert til tredjepart, må begrensningen på hvem tjenestene kan leveres til og datterselskapenes virksomhet tas med i vurderingen av morselskapets faktiske aktivitet dersom mors eierinteresser går ut over passiv kapitalplassering.

Aktiviteten i Selskapet må etter Selskapets syn anses som en integrert del av barnehagedriften i datterselskapene. Det legges til grunn at samtlige av Barnehage AS`ene driver skattefri virksomhet og at det er den skattefrie aktiviteten som har størst omfang i konsernet. Det er derfor Selskapets syn at den faktiske virksomheten som utøves tilsier at Selskapet ikke har erverv til formål.

6.5 Institusjonens oppbygning

Det sentrale ved dette momenter er om det er særlige forhold ved selskapets oppbygning, organisasjonsform, struktur mv. som kan ha betydning ved vurderingen av hva som er selskapets formål.[6]

Selskapet er et aksjeselskap. Selskapet ble stiftet på 2000-tallet og registrert i Enhets- / Foretaksregisteret samme år. Eier av aksjene i Selskapet er en ideell organisasjon og skattefri institusjon med tilsvarende ideelle formål som Selskapet.

Aksjeselskaper har normalt til formål å skaffe aksjonærene økonomisk utbytte, men det er som nevnt ikke diskvalifiserende for skattefritak etter skatteloven § 2-32 at det er snakk om et aksjeselskap. Av aksjeloven § 2-2 annet ledd følger det at aksjeselskap som ved sin virksomhet ikke skal ha til formål å skaffe aksjonærene økonomisk utbytte, skal ha bestemmelser i vedtektene om anvendelse av overskudd og formue ved oppløsning.

Selskapets vedtekter utelukker utbytteutdelinger og ved oppløsning skal overskudd og formue tilfalle eier.

Betydningen av at selskapet kan motta utbytte og dele ut/motta konsernbidrag.

Det fremgår av SkatteABC 2021/2022 «Skattefrie institusjoner» pkt 3.3.9 om utbytter at i et konsern hvor alle selskapene fullt ut er skattefrie etter skatteloven § 2-32 og morselskapet i sin helhet er eiet av en skattefri organisasjon som ikke har eiere, som f.eks en forening eller stiftelse, vil slike utdelinger ikke i seg selv diskvalifisere fra å kunne komme inn under/være omfattet av skatteloven § 2-32, jf. også SKD 19. mai 2017 i Utv. 2017/1418. I Skattedirektoratets prinsipputtalelse henvist til foran uttales det følgende om utbytte:

«Det er hevdet i teorien at om det er adgang til utdelinger, bør utdelingen være begrenset, med mindre utdelingen utelukkende går til eiere som er skattefrie institusjoner. Det er ikke ligningspraksis for å akseptere utdelinger i form av utbytte til subjekter som ikke er omfattet av skatteloven § 2-32.

Om konsernbidrag fremhever Skattedirektoratet følgende:

«I et konsern der alle selskaper fullt ut faller inn under skatteloven § 2-32 legger Skattedirektoratet til grunn at utdelinger fra morselskap til datterselskap ikke i seg selv vil diskvalifisere fra å komme inn under skatteloven § 2-32. Det vil gjelde uavhengig av hva slags type organisasjon det er, for eksempel om organisasjonen er en menighet/et kirkesamfunn eller en idrettsklubb».

Selskapet vil ikke ha anledning til å dele ut utbytte til eier. Eier er en forening, slik at det heller ikke vil være mulig å gi konsernbidrag til eieren. Videre er eier en skattefri institusjon slik at utdeling dit uansett ikke ville diskvalifisert fra at Selskapet er omfattet av skatteloven § 2-32. Selskapet vil imidlertid ha mulighet for å motta utbytte, samt motta og dele ut konsernbidrag innad i konsernet. Bakgrunnen for dette er et ønske om å kunne fordele midler for å sikre drift av barnehagevirksomheten og opprettholde Selskapet og barnehagenes formål. Siden Selskapet er heleid av en forening og vedtektene stenger for at utbytte utdeles til eneaksjonæren, vil alt overskudd beholdes innad i det skattefrie konsernet.

Etter Selskapets vurdering taler ikke Selskapet og konsernets oppbygning for skatteplikt.

6.6 Tilleggsmomenter

I tillegg til hovedmomentene vil det også være relevant å legge vekt på en rekke støttemomenter. Sentralt i vår sak står hensynet til konkurransesituasjonen, likebehandling og aktivitetens art, hvordan aktiviteten finansieres, hvorvidt formålet er ideelt og om institusjonen går med overskudd mv., jf. Skatte-ABC «Skattefrie institusjoner mv.» pkt. 3.3.

Tilleggsmomentene retter seg mot spesielle forhold ved selskapets aktivitet eller konsekvenser av denne. Basert på en slik tilnærming vil disse momentene ikke utgjøre enkeltstående vektige argumenter, men vil være med på å underbygge hvorvidt institusjonen har et ervervsmessig formål.

6.6.1 Hensynet til konkurransesituasjonen, likebehandling og aktivitetens art

Selskapet skal kun levere tjenester til den skattefrie sfæren i konsernstrukturen. Et skattefritak for Selskapet vil derfor ikke virke konkurransevridende. Selv om hensynet til likebehandling isolert sett taler mot skattefritak for Selskapet, vil momentet etter Selskapets syn ikke veie tungt all den tid det kun skal leveres tjenester innad i konsernstrukturen og tjenestene som leveres tidligere har vært håndtert i Selskapet. Det er lovendringer og regulatoriske forhold utenfor Selskapets kontroll som medfører at det må gjennomføres en omorganisering og Selskapet med underliggende datterselskaper har kun som mål å speile eksisterende skattefri drift i lovpålagt endret selskapsstruktur.

6.6.2 Hvordan inntekter skaffes/finansieres

Selskapets årsregnskap viser at en stor andel av Selskapets inntekter består i offentlige tilskudd. Etter omorganiseringen antas det at de offentlige tilskuddene vil tilfalle det enkelte Barnehage AS, mens Selskapets inntekter i all hovedsak vil bestå i betaling for støttetjenestene som ytes datterselskapene.

Normalt vil det tale for skatteplikt at en institusjon finansieres ved betaling for ytede tjenester. Selskapet er imidlertid av den oppfatning at dette ikke bør veie tungt i retning av skatteplikt i denne saken. Den eneste forskjellen fra dagens struktur hvor alle barnehagene og nødvendige tjenester er samlet i et selskap, er at den enkelte barnehage blir skilt ut i egne rettssubjekter og støttetjenestene drives av et eget selskap i konsernet. Aktiviteten i Selskapet etter omorganiseringen vil ikke utvides, men reduseres som følge av pålagt omorganisering av driften. Selskapet kunne lagt tjenestene som skal leveres datterselskapene i hvert av disse, men ser det klart mest effektivt å sentralisere disse funksjonene i Selskapet.

Etter Selskapets syn bør det derfor ikke være et vektig moment i retning av skatteplikt for Selskapet at det mottar betaling for ytede tjenester. Den eksterne finansieringen av konsernet som helhet vil ikke vil endre seg fra i dag.

6.6.3 Ideelt formål

Dersom organisasjonen har et ideelt formål, vil dette trekke i retning av skattefrihet. I Skatte-ABC «Skattefrie institusjoner» pkt. 3.3.5 er et ideelt formål eksemplifisert med formål som tilgodeser allmennyttige- religiøse og/ eller sosiale interesser.

Selskapets fremholder at formålsparagrafen, som bestemmer at Selskapet bidra til oppdragelse av barn innenfor selskapets verdier, er et ideelt formål og dermed taler for at Selskapet ikke har erverv til formål.

6.6.4 Overskudd hos institusjonen

Det enkelte Barnehage AS plikter etter aksjeloven og skatteloven å betale markedspris for tjenestene som leveres av Selskapet.[7] Aktiviteten som Selskapet vil drive kan objektivt sett være egnet til å gå med overskudd og isolert sett kunne utgjøre økonomisk virksomhet etter skatteloven § 2-32 annet ledd.

Selskapet vil imidlertid ikke kreve betaling med sikte på å opparbeide seg stort overskudd. Tjenestene som ytes er tenkt priset til det laveste akseptable slik at Selskapet kan levere tjenester innenfor rammene av i aksjeloven og skatteloven, men uten ervervsmessig formål å bygge opp egenkapitalen.

Selv om en institusjon driver økonomisk virksomhet etter § 2-32 annet ledd vil ikke institusjonen være skattepliktig hvis den økonomiske virksomheten er med på å virkeliggjøre institusjonens ideelle formål.[8] Aktiviteter som er med på å finansiere det ideelle formålet vil imidlertid være skattepliktig.

Det enkelte Barnehage AS og Selskapet har likelydende ideelle formål - å gi barna i barnehagene en oppdragelse i tråd med selskapets ideelle verdier og bidra til barnas utvikling under fanen til eier.

Tjenestene som leveres til det enkelte Barnehage AS er nødvendige for driften av barnehagene. Dette er tjenester som ellers måtte vært håndtert i det enkelte Barnehage AS eller blitt håndtert eksternt utenfor konsernet.

Selskapets standpunkt er derfor at aktiviteten ikke drives for å oppnå økonomiske fordeler for eierne, men å bidra til driften av den ideelle barnehagevirksomheten. Således er aktiviteten med på å realisere det ideelle formålet, ikke bare til Selskapet, men også til det enkelte datterselskap og eier. Det er dermed Selskapets syn at aktiviteten ikke er skattepliktig etter skatteloven § 2- 32 annet ledd.

7. Konklusjon

Selskapet må omorganisere den eksisterende ikke-ervervsmessige driften grunnet lovendring og regulatoriske forhold utenfor Selskapets kontroll. Omorganiseringen og ny struktur har ikke som formål å endre dagens drift eller virksomhet, men er kun en praktisk løsning for å drifte den ideelle barnehagevirksomheten videre i tråd med ny barnehagelov.

Selskapets vedtektsfestede formål og den faktiske aktiviteten som taler klart for at Selskapet ikke har erverv til formål. Selv om Selskapet er organisert som et aksjeselskap, kan ikke Selskapet utdele utbytte og overskudd og formue skal ved oppløsning tilfalle den skattefrie eieren.

Som følge av dette er det Selskapets oppfatning at det er fritatt for skatteplikt etter skatteloven § 2-32 første ledd. Selskapet er heller ikke skattepliktig for økonomisk aktivitet etter skatteloven § 2-23 annet ledd all den tid aktiviteten er med på å realisere Selskapet - og konsernet for øvrig - sitt ideelle formål.

Det bes om bekreftelse fra skattemyndighetene om at Selskapet er fritatt fra skatteplikt skatteloven § 2-32 første ledd og annet ledd.

Innsender har per epost 4. november 2022 bekreftet at omorganiseringen skal gjennomføres som kapitalforhøyelse ved tingsinnskudd. Videre er det bekreftet per epost 9. januar 2023 at overføringen av barnehagevirksomhetene ved tingsinnskudd fortsatt ikke er påbegynt.

2. Skattedirektoratets vurderinger

2.1 Forutsetninger og avgrensninger

Skattedirektoratet skal på bakgrunn av innsenders beskrivelse av faktum, og de forutsetninger som tas, i det følgende ta stilling til om Selskapet etter den beskrevne, planlagte omorganiseringen av barnehagevirksomheten ikke har erverv til formål og derfor vil anes som et selskap fritatt for skatteplikt etter skatteloven § 2-32 første ledd. Videre skal Skattedirektoratet ta stilling til om Selskapets virksomhet vil være skattepliktig etter skatteloven § 2-32 annet ledd.

Anmodning om bindene forhåndsuttale kan bare gjelde den skatte- eller avgiftspliktiges egne skatte- og avgiftsforhold. Videre kan bare fremtidige planlagte disposisjoner tas opp i anmodningen. Bindende forhåndsuttalelse må derfor foreligge før igangsetting av disposisjonen, jf. skatteforvaltningsforskriften § 6-1-3 femte ledd første punktum. En disposisjon anses i denne sammenheng som igangsatt dersom den aktuelle prosessen ikke kan reverseres med skattemessig virkning.

Det gjøres for ordens skyld oppmerksom på at det ikke tas stilling til eventuelle andre skattespørsmål eller problemstillinger som måtte oppstå ved de skisserte transaksjoner ut over de spørsmål som er drøftet i det følgende. Skattedirektoratet forutsetter at premissene og faktum som er beskrevet ovenfor er fullstendig for de spørsmål som skal drøftes.

Skattedirektoratet legger til grunn som en forutsetning at Selskapet forut for omorganiseringen ikke har erverv til formål og er fritatt fra skatteplikt etter skatteloven § 2-32 første ledd. Tilsvarende legges til grunn for selskapets aksjonær. Videre legges det til grunn som en forutsetning at virksomheten i de enkelte barnehagene ikke har erverv til formål og er derfor er fritatt fra skatteplikt etter § 2-32 første ledd. Det nevnes for ordens skyld at Skattedirektoratet ikke har vurdert disse spørsmålene nærmere.

Av anmodningen går det fram at det skal etableres konsern med flere datterselskaper, uten at eksakt antall datterselskaper er opplyst. Det er opplyst at datterselskapene er stiftet, men at de planlagte virksomhetsoverdragelsene knyttet til overføring av barnehagevirksomhetene ved tingsinnskudd ikke er påbegynt.

Uttalelsen gjelder kun for Selskapet og ikke for datterselskapene som sådanne.

2.2 Rettslig utgangspunkt

Hovedregelen er at et aksjeselskap er skattepliktig, jf. skatteloven § 2-2 første ledd bokstav a, jf. §§ 5-1 og 5-30. Selskap og innretninger som ikke har erverv til formål er imidlertid fritatt fra formues- og inntektsbeskatning, jf. skatteloven § 2-32 første ledd. I dette ligger det at en ellers skattepliktig virksomhet kan bli fritatt fra inntektsskatt dersom bestemmelsens vilkår er oppfylt.

Foreldredrevne barnehager organisert som selskap eller innretning med begrenset ansvar, anses normalt skattefri når barnehageaktiviteten er av ideell karakter. Dette er tilfelle når barnehageplassen prises til tilnærmet selvkost og barnehagen ikke tar sikte på vedvarende overskudd, se Skatte-ABC 2022/2023 pkt. S S-15-3.4.7 og Finansdepartementets uttalelse 30. april 2003 i Utv. 2003/914. Hvorvidt en bestemt barnehagevirksomhet faller inn under skatteloven § 2-32, beror likevel på en konkret helhetsvurdering.

Ved vurderingen av om virksomheten ikke har erverv til formål jf. skatteloven § 2-32, skal det ifølge rettspraksis tas utgangspunkt i det vedtektsbestemte formålet, den faktiske virksomheten og oppbygningen av innretningen. I tillegg er det gjennom rettspraksis utviklet flere andre momenter som inngår i en helhetsvurdering.[9] Dette kan blant annet være hensynet til konkurransesituasjon, om det er anledning til å dele ut utbytte eller lignede, overskudd hos institusjonen mv.

Dersom innretningen er unntatt fra skatteplikt, er alle inntekter som realiserer det ikke-ervervsmessige formålet unntatt fra beskatning. Har innretningen også inntekter fra økonomisk virksomhet som finansierer det ikke-ervervsmessige formålet, er dette skattepliktige inntekter etter skatteloven § 2-32 andre ledd. Dersom en innretning har både ervervsmessige og ikke-ervervsmessige formål, vil hovedformålet være avgjørende for spørsmålet om skattefritak. Hovedformålet er den eller de delene av virksomheten som står for over halvparten av driften, jf. blant annet Rt. 1991 s. 705 / Utv. 1991 s.941 (Veritas II).

Inngår institusjonen i en konsernstruktur eller konsernlignende struktur, vil også virksomheten i datterselskaper som hovedregel inngå ved vurderingen av om konsernspissen har erverv til formål, jf. Veritas II og Utv. 2007 s. 1465 (Sintef).

2.3 Konkret vurdering

2.3.1 Vedtektene

Utkast til nye vedtekter (Utkastet) er vedlagt anmodningen og det er opplyst at disse vil bli vedtatt i forbindelse med den planlagte omorganiseringen. For den videre vurdering legger Skattedirektoratet Utkastet til grunn.

I formålsbestemmelsen i Utkastet fremgår det at Selskapets formål er å være et administrasjonsselskap for barnehagene som drives under fanen til eier. Videre fremgår det at Selskapet i samarbeid med datterselskapene skal gi barna en oppdragelse i tråd med opplæringsloven, ideelle verdier mv.

Det å være et administrasjonsselskap for datterselskapene er i seg selv ikke en ideele aktivitet. Levering av tjenester knyttet til økonomi og lederfunksjoner mv. skal prises på markedsmessige vilkår og vil normalt være en ervervsmessig aktivitet, også når tjenesten kun tilbys konserninternt. De nevnte aktivitetene kan drives ervervsmessig og i konkurranse med tilsvarende skattepliktige virksomheter. Det trekker derfor i retning av at Selskapet har erverv til formål. Etter skattedirektoratets oppfatning utelukker ikke vedtektene at Selskapet har erverv til formål.

I vedtektene er det også inntatt at Selskapet ikke har erverv til formål, og at det ikke skal utbetales utbytte til Selskapets aksjonær. Bestemmelsen trekker i retning av at Selskapet ikke har erverv til formål. Tilsvarende gjelder bestemmelsen i vedtektene om at Selskapets overskudd og formue ved oppløsning tilfaller eier. Innsender har opplyst at eier er en ideell organisasjon med tilsvarende formål som Selskapet og at eier er en skattefri institusjon etter skatteloven § 2-32.

En konkret helhetsvurdering av vedtektene trekker etter Skattedirektoratets oppfatning i retning av at Selskapet ikke har erverv til formål.

2.3.2 Institusjonens oppbygning

Selskapet er organisert som aksjeselskap og vil etter omorganiseringen, slik den er beskrevet av innsender, være morselskap i konsernet. Har selskapet en konsernstruktur eller en konsernliknende struktur, vil dette være et forhold ved institusjonens oppbygning som normalt trekker i retning av skatteplikt.

Aksjeselskap har normalt til formål å skaffe aksjonærene økonomisk utbytte. Etter aksjeloven[10] § 2-2 andre ledd skal aksjeselskap som ved sin virksomhet ikke skal ha til formål å skaffe aksjonærene økonomisk utbytte, ha bestemmelser i vedtektene om anvendelse av overskudd og formuen ved oppløsning. Hvis slik vedtektsbestemmelse ikke foreligger, vil det være et sterkt moment i retning av erverv til formål og skatteplikt, jf. Rt. 2003 s.861 (Ernst G Mortensen II). Det går fram av domspremissene at det ikke forelå andre relevante begrensninger i handlefriheten for selskap eller eier, og at virksomheten objektivt sett, var et tjenlig instrument for ervervsmessige formål.

Selskapets vedtekter § 2 annet avsnitt regulerer at det ikke skal foretas utdelinger til Selskapets aksjonærer. Videre fremgår det at overskudd og formue ved oppløsning skal tilfalle aksjonær. Innsender har opplyst at eier er en ideell organisasjon og skattefri institusjon med tilsvarende formål som Selskapet. Det foreligger dermed en viss begrensning i adgangen til på dele ut overskudd til aksjonær.

Etter Skattedirektoratets vurdering taler ovenstående momenter for at organisasjonsformen aksjeselskap med heleide datterselskaper ikke er til hinder for at Selskapet kan vurderes som skattefritt etter skatteloven § 2-32 første ledd.

Innsender har opplyst at det planlegges at Selskapet skal kunne gi og motta konsernbidrag til og fra Barnehage AS og at det skal kunne gis konsernbidrag mellom datterselskapene. Videre er det opplyst at Selskapet skal kunne motta utbytter, men ikke dele ut utbytte. Det faktum at det planlegges for at Selskapet skal kunne motta utbytter, samt motta og gi konsernbidrag, er et moment som i seg selv trekker i retning av at Selskapet har erverv til formål. Dette er også lagt til grunn Gulating Lagmannsretts dom av 7. juli 2022,[11] hvor blant annet følgende uttales på side 12:

«Det forhold at det er mulighet til å overføre midler til andre selskap i konsernet og således finansiere virksomheten i disse selskapene, taler med styrke for at inntekten er skattepliktig på Hauglandsenteret sin hånd.»

Tilsvarende er også lagt til grunn i Skatte-ABC 2022/2023 Skattefrie Institusjoner punkt S-15-3.3.9 Utbytte mv., hvor følgende er inntatt:

«Har medlemmer eller eierne rett til utbytte, eller faktisk mottar utbytte, vil dette normalt trekke sterkt i retning av at institusjonen mv. har erverv til formål. Tilsvarende gjelder hvor det ytes tilskudd/konsernbidrag mellom selskaper innenfor et konsern.»

Skattedirektoratet har tidligere uttalt at i konsern der alle selskap fullt ut faller inn under skatteloven § 2-32 vil utdelinger fra morselskap til datterselskap i seg selv ikke diskvalifisere fra å kunne komme inn under/være inne under skatteloven § 2-32.[12] Ved vurdering av utbytte og konsernbidrag vil det også kunne være relevant hvem som er eier av aksjene i et selskap og selskapets skattemessige status.[13] Det er forutsatt, uten nærmere vurdering, at virksomheten i datterselskapene og aksjonær, er av ikke-ervervsmessig art. Skattedirektoratet hensyntar også i vurderingen at eventuelt overskudd etter det innsender har opplyst, kun skal benyttes innad i det skattefrie konsernet med formål å sikre driften av barnehagene, slik at driften kan opprettholdes i størst mulig grad slik den er i dag. Skattedirektoratet forutsetter at det ikke tas sikte på store og jevnlige overskudd som går ut over behovet for å sikre daglig fremtidig drift.[14]

Innsender har opplyst at formålet med å kunne gi utbytte / konsernbidrag internt i konsernet er at kapitalen skal kunne utnyttes i den enkelte barnehage for eksempel til oppgraderinger eller redusere foreldrebetalinger slik at midlene kommer det ideelle formålet til gode.

Etter en samlet vurdering er Skattedirektoratet av den oppfatning at organisasjonsformen ikke er til hinder for at Selskapet kan vurderes som skattefri etter skatteloven § 2-32 første ledd.

2.3.3 Faktisk virksomhet

Skattedirektoratet legger til grunn at faktisk virksomhet vil drives som opplyst i anmodningen og i samsvar med vedtektene.

For foreldredrevne barnehager organisert som selskap eller innretning med begrenset ansvar, er det som nevnt av vesentlig betydning om barnehagene drives tilnærmet til selvkost og ikke tar sikte på vedvarende overskudd, se Skatte-ABC 2022/23 pkt. S S-15-3.4.7 og Finansdepartementets uttalelse 30. april 2003 i Utv. 2003/914.

Det er opplyst at Selskapets virksomhet etter omorganiseringen skal være å levere støttetjenester til datterselskapene, blant annet knyttet til økonomi og lederfunksjoner, HR-funksjoner og IKT. Tjenesteytingen skal skje på markedsmessige vilkår og Selskapet skal ikke levere tjenester til andre enn det enkelte Barnehage AS. Innsender har opplyst at Selskapet ikke vil prise tjenestene med sikte på å opparbeide overskudd, men at tjenestene er tenkt priset til det laveste akseptable uten ervervsmessig formål å bygge opp egenkapital.

Salg av tjenester og investeringer i andre aksjeselskaper er som nevnt typer av virksomhet som kan drives ervervsmessig og i konkurranse med tilsvarende skattepliktige virksomheter. Det trekker i retning av at Selskapet har erverv til formål. Prising på markedsmessige vilkår tilsier at virksomheten vil være et tjenlig middel til erverv for Selskapet. Dersom Selskapets virksomhet vurderes isolert, uavhengig av datterselskapene, trekker den faktiske virksomheten i retning av erverv til formål.

Det er imidlertid lagt til grunn i rettspraksis[15] at det er prinsipielt riktig å ta virksomheten i datterselskapene i betraktning når eierinteressene i disse selskapene ikke karakteriseres som passiv kapitalplassering, men må sees som en del av institusjonens samlede aktivitet. I juridisk teori[16] er det antatt at man trolig bør legge mest vekt på om aktivitetene fremtrer som integrert, og ikke vektlegge om det dreier seg om en passiv kapitalplassering.

I denne saken skal Selskapet levere tjenester i form av blant annet ledelse og økonomi til datterselskaper som skal drive barnehage. Det er opplyst at Selskapet ikke skal levere tjenester til andre enn datterselskapene. Vedtektene, hvor det fremgår at Selskapet i samarbeid med datterselskapene skal gi barna en oppdragelse i et godt og trygt miljø, underbygger også at virksomheten i datterselskapene skal hensyntas. Investeringene i datterselskapene fremstår som noe mer enn passiv kapitalplassering for Selskapet og aktiviteten fremstår som integrert. Etter Skattedirektoratets vurdering skal derfor den faktiske virksomheten i Selskapet og datterselskapene vurderes under ett.

Det er opplyst at den enkelte Barnehage AS etter omorganiseringen fortsatt vil drive barnehagevirksomhet ved at hver enkelt barnehage drives i eget selskap, i henhold til gjeldende lover og forskrifter. Skattedirektoratet legger til grunn som en forutsetning at barnehagedriften står for over halvparten av driften i konsernet. Direktoratet legger videre til grunn som en forutsetning at den enkelte Barnehage AS ikke har erverv til formål og at aktivitetens ideelle element derfor vil være dominerende i konsernselskapet som helhet. Slik den planlagte virksomhet etter overdragelsen er beskrevet, legger Skattedirektoratet til grunn at Selskapet i samarbeid med datterselskapene etter overdragelsen vil drive tilsvarende virksomhet som tidligere var drevet i Selskapet med underenheter.

Virksomheten er av en art som kan være i konkurranse med skattepliktige aktører i markedet, et moment som i seg selv trekker i retning av at virksomheten har erverv til formål. På den andre side kan det trekke i retning av skattefritak etter skatteloven § 2-32 første ledd at Selskapet utfører oppgaver som det offentlige er lovpålagt å utføre.[17]

Etter en konkret helhetsvurdering av den planlagte virksomheten i Selskapet etter omstruktureringen sammenholdt med virksomheten i Selskapet før omstruktureringen, er Skattedirektoratet kommet til at Selskapets faktiske virksomhet trekker i retning av at Selskapet ikke har erverv til formål.

2.3.4 Spørsmål om skatteplikt etter annet ledd

Skattedirektoratet skal på bakgrunn av innsenders beskrivelse av faktum og de forutsetninger som tas, i det følgende ta stilling til om Selskapets virksomhet vil være skattepliktig etter skatteloven § 2-32 annet ledd.

Selskapets egne inntekter vil være vederlag for ytede tjenester. Innsender har opplyst at Selskapets eneste aktivitet skal være å levere støttetjenester til datterselskapene som vil forestå barnehagedriften. Dette er aktivitet av en annen art enn drift av barnehage og omfattes ikke nødvendigvis av et skattefritak etter § 2-32 første ledd, jf. drøftelsene over. Økonomisk virksomhet som bidrar til å finansiere det ikke-ervervsmessige formålet vil være skattepliktig etter skatteloven § 2-32 andre ledd. Anses imidlertid virksomhetene å realisere den ikke-ervervsmessige aktiviteten, vil den økonomiske aktiviteten være en del av Selskapets virksomhet som omfattes av første ledd.

De administrative fellestjenestene Selskapet leverer til datterselskapene, vil ikke bidra direkte inn mot barnas oppdragelse i barnehagene på en slik måte at barnehagetilbudet blir bedre. Tjenestene vil dermed ikke bidra direkte inn mot det ikke-ervervsmessige formålet. De administrative tjenestene vil likevel etter Skattedirektoratets vurdering være nødvendige for datterselskapenes virksomhet. Innsender har opplyst om at støttetjenestene etter omorganiseringen vil være samlet i Selskapet, i motsetning til at den enkelte barnehage må ha egne ansatte for å utføre disse tjenestene i det enkelte Barnehage AS eller kjøpe inn tjenestene eksternt. Virksomheten i datterselskapene inngår etter direktoratets oppfatning i vurderingen av Selskapet sin samlede virksomhet, jf. drøftelsene over. I en slik sammenheng er det etter Skattedirektoratets oppfatning naturlig å vurdere tjenesteytingen på samme måte som den tidligere aktiviteten som etter virksomhetsoverdragelsene skal ligge i datterselskapene. Det er forutsatt at virksomheten i datterselskapene er av ikke-ervervsmessig art. Basert på denne forutsetning, er det direktoratets oppfatning at vederlag for ytede fellestjenester også kvalifiserer som ikke-ervervsmessige, jf. skatteloven § 2-32 annet ledd.[18]

2.3.5 Helhetsvurdering

Etter en samlet vurdering av det vedtektsbestemte formålet, institusjonens oppbygning og den faktiske virksomheten, er Skattedirektoratet kommet til at Selskapet, etter omorganiseringen hvor barnehagevirksomheten overføres ved tingsinnskudd fra Selskapet til datterselskapene, ikke har erverv til formål og er fritatt for formues- og inntektsskatt etter skatteloven § 2-32 første ledd. Direktoratet legger vesentlig vekt på Finansdepartementets uttalelse 30. april 2003 inntatt i Utv. 2003 s. 914. Direktoratet legger videre vekt på det vedtektsbestemte formålet hvor det fremgår at Selskapet har et ideelt (ikke økonomisk) formål, at adgangen til å dele ut overskudd er begrenset og at formuen ved oppløsning skal gå til eier, som innsender har opplyst er en skattefri institusjon etter skatteloven § 2-32 første ledd.

3. Konklusjon

Basert på innsenders fremstilling av faktum og de forutsetninger som er tatt, er Skattedirektoratet kommet til at Selskapet etter omorganiseringen hvor barnehagevirksomheten overføres ved tingsinnskudd til datterselskaper, ikke har erverv til formål og er fritatt for formues- og inntektsskatt etter skatteloven § 2-32 første ledd.

Inntekter fra fellestjenester/støttetjenester som ytes til skattefrie datterselskaper vil inngå i skattefritaket og det vil sålede ikke være skatteplikt etter § 2-32 annet ledd.

[1] Jf. Rt. 1982 s. 491 (Isberg)

[2] Jf. Rt. 2003 s 861 (Erst G. Mortensen II)

[3] Jf. Rt. 2003 s 861 (Erst G. Mortensen II)

[4] Jf. LRD 10. oktober 2007 i Utv. 2007/1465 (Sintef)

[5] Jf. Rt. 1991 s.705 (Veritas II)

[6] Jf. SkatteABC «Skattefrie institusjoner» pkt. 3.2.3.

[7] Jf. aksjeloven § 3-9 og skatteloven § 13-1.

[8] Jf. Rt. 1997 s. 1602 (Bodø/Glimt) og Rt. 1985 s. 917 (Ernst G. Mortensen I).

[9] Se Skatte-ABC 2022/2023 emnet Skattefrie institusjoner mv. pkt. S-15-3

[10] Lov 13 juni 1997 nr. 44 (aksjeloven)

[11] Utv. 2022 s 1085 (Røde Kors Haugland)

[12] Skattedirektoratets uttalelse av 19. mai 2017 i Utv. 2017/1418.

[13] Finansdepartementets uttalelse 2. juli 2008 i Utv. 2008 s. 1118.

[14] Se f.eks. Utv. 2022 s. 1085 (Røde Kors Haugland) og Utv. 2007 s. 1465 (Sintef)

[15] Se Rt. 1991 s. 705 (Veritas II) og Utv. 2007 s. 1465 (Sintef)

[16] Se Norsk Bedriftsskatterett, Ole Gjems-Onstad (2021) kapittel 14.3.7

[17] Se f.eks. HRD i Utv. 11985/915 (Ernst G. Mortensen I) og Skattedirektoratets uttalelse 5. juli 2011 i Utv. 201/1226

[18] Tilsvarende prinsipper er også lagt til grunn i BFU 2021/19.