Viktig informasjon

Det du ser på denne siden er en test-versjon. Denne er under arbeid, og testes og kvalitetssikres nå internt i Skatteetaten.

Tilleggstekster til fiske

Her er tekster som kan legges til Skattemelding for fiskere og sjøfolk.

Inntekter

Fritidsfiskere som selger fisk for over 4 000 kroner i året er skattepliktig.

Hvis du tjener mer enn 4 000 kroner, kan du få fradrag for noen kostnader.

Du kan bare få fradrag for kostnader som er knyttet til fisket av den solgte fangsten. Det kan for eksempel være:

- Kjøp av agn og drivstoff til båten du bruker

- Avgifter til fiskesalgslag

Beløpet kan være forhåndsutfylt

Beløpet kan være forhåndsutfylt hvis fiskerlaget du har solgt fisk til har sendt inn a-melding. Da vil du se beløpet under «Arbeid, trygd og pensjon».

Hvis beløpet ikke er forhåndsutfylt

Hvis beløpet ikke allerede ligger i skattemeldingen din, skal du føre salgsinntekten under «Arbeid, trygd og pensjon»

Oppgi at inntekten dreier seg om fiske, og legg inn beløpet.

Inntekt av hyre beskattes som lønn, og utgifter til sjøhyre inngår i minstefradraget.

Inntekt av hyre er som regel forhåndsutfylt i skattemeldingen din. Har du mottatt hyre som mannskap på fiske- og fangstfartøy på utenlandsk båt, er hyren antakelig ikke forhåndsutfylt og du må legge den inn selv.

Hvis opplysningene om hyre ikke er fylt ut i skattemeldingen, må du legge de til selv. Slik gjør du det:

Inne i skattemeldingen finner du «Hyre som mannskap på fiske- og fangstfartøy» under temaet «Arbeid, trygd og pensjon».

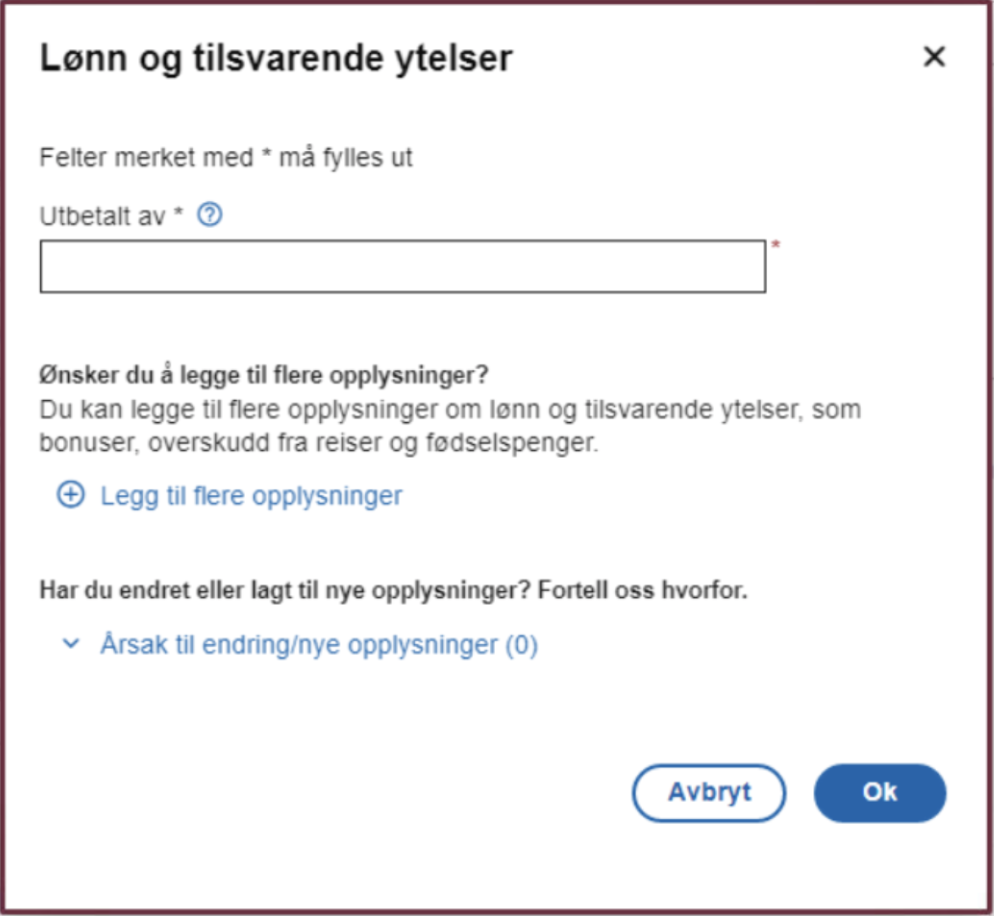

- Legg til flere opplysninger under temaet «Arbeid, trygd og pensjon»

- Velg «Lønnsinntekt» og «Legg til lønn og tilsvarende ytelser»

- Legg inn navnet på selskapet du har fått utbetalingen av, og velg «Legg til flere opplysninger»

- Velg «Hyre som mannskap på fiske- og fangstfartøy»

- Kryss av for opptjeningsland, valuta, trygde- og skattemessig unntak og metode for dobbeltbeskatning.

- Fyll ut feltene. Du får hjelp inn i skattemeldingen din.

Før du logger inn i skattemeldingen, bør du finne frem eller har avklart:

- Rederiet/Utbetalers navn

- Hvilket land er inntekten opptjent i (fartøyet/rederiet tilhører)

- Hvilken valuta har du mottatt utbetalingen.

- Bruttolønn før skatt betalt til utlandet.

- Eventuelle trygde- og skattemessige unntak

- Metode ved dobbeltbeskatning av inntekt i utlandet

Her kan du se hvordan du fyller ut hyre i skattemeldingen. Du får informasjon om du har krav på sjømannsfradrag, og hvordan du fyller ut dette.

Er du lottaker og inntekten fra lott er forhåndsutfylt på skattemeldingen, er det to kort du må legge til opplysninger i selv:

Du finner dette kortet under «Inntekter, kostnader, formue og gjeld fra næringsvirksomhet». Dette finner du for eksempel ved å søke.

Legg inn kostnader og eventuelt andre inntekter fra fiske og fangst.

Som lottaker har du rett på fradrag for sjøhyre om du har hatt kostnader til dette selv. Du får hjelp til dette inne i skattemeldingen din.

Du vil nederst i kortet se grunnlaget for inntekt som gir rett til særskilt fradrag for fiske og fangst. Når du har lagt til dette, vil du finne opplysningene under temaet «Næring» i skattemeldingen din.

Du kan ha krav på særskilt fradrag for fiske og fangst hvis du har deltatt aktivt i fiske eller fangst på havet eller langs kysten i minst 130 dager av inntektsåret

Fradraget utgjør 30 prosent av inntekten. Fradraget har en øvre grense på 150 000 kroner.

Det gjelder også fiskere og fangstfolk på utenlandske fiskefartøyer.

Når du har lagt inn en inntekt som gir rett til særfradrag for fiske og fangst vil du få en merknad i skattemeldingen din. Der får du direkte tilgang til kortet «Særskilt fradrag for primærnæring».

Dette må du gjøre:

- Velg «Legg til oppdragsgiver og dager om bord»

- Fyll ut opplysningene du blir bedt om. Du får hjelp underveis ved å åpne hjelpetekstene til hvert av feltene

Hvis deler av lottinntekten gjelder arbeid på land eller salg av tang og tare, må du korrigere grunnlaget.

Dette endrer du i kortet «Fradrag for fiske og fangst».

For at fisket skal regnes som enefiske, må eieren av fartøyet fiske alene.

Hvis du har hatt inntekter eller kostnader for fellesfiske, må du fylle ut andelen som gjelder fellesfiske.

Dette endrer du i kortet «Fradrag for fiske og fangst».

Dager på land hvor fiskefartøyet har vært til reparasjon, eller du har vært sykmeldt eller hatt foreldrepermisjon teller med som antall dager om bord.

Har du begynt eller sluttet i løpet av året slik at du jobber under 130 dager om bord, kan du likevel ha rett på fiskerfradrag.

Starter du som fisker og er omfattet av avtaler som i gjennomsnitt forutsetter 130 dager om bord og/eller antas at vilkårene er oppfylt i etterfølgende år, gis fiskerfradrag.

Avslutter du som fisker og har oppfylt vilkårene tidligere år, gis fiskerfradrag også for det avsluttende året.

Her kan du se hvordan du registrerer lott og særskilt fradrag for fiske og fangst:

Utenlandsk båt - levere via Altinn

Dersom du arbeider på en utenlandsk båt og inntekten av lott ikke er forhåndsutfylt, må du levere skattemelding for personlig næringsdrivende via Altinn og legge ved RF-1175 Næringsoppgave 1. Du må også legge ved skjemaene RF-1224 Personinntekt fra enkeltpersonforetak og RF-1213 Fiske. Næringsoppgaven og vedleggsskjemaene finner du inne i skattemeldingen din.

Fradrag

...

Sjøfolk som er til sjøs på skip i fart minimum 130 dager i inntektsåret, har krav på et eget fradrag på 30 prosent av inntekten. Fradraget har en øvre grense.

Fradraget vil innrapporteres av arbeidsgiver dersom kravet på minimum 130 dager til sjøs på skip i fart i er oppfylt for inntekståret.

Du fører fradraget i skattemeldingen. Du må kunne dokumentere antall dager dersom vi ber om det.

Hvis du i samme inntektsår kan få fradrag for fiske og fangst og fradrag for sjøfolk, får du først fradrag for sjøfolk opptil maksimalbeløpet på 80 000 kroner. Maksimalbeløpet for fradrag for fiske og fangst er 150 000 kroner. Der kan du få inntil 150 000 kroner totalt i fradrag.

Spesielt for deg som er

Eier du båten du fisker med (leaser eller leier) driver du virksomhet. Da har du plikt til å føre regnskap (bokføringsplikt) og fylle ut næringsspesifikasjon i skattemeldingen din.

Du vil få beskjed om dette når du har logget inn og åpnet skattemeldingen din.

Fylle ut næringsspesifikasjonen

Når du skal fylle ut næringsspesifikasjonen, stiller vi deg noen spørsmål for å tilpasse næringsspesifikasjonen til deg. Du skal svare på spørsmålene og velge «Fiske og fangst» når vi spør om hvilken næringstype du driver.

Legg inn inntekter og kostnader i de feltene som gjelder for deg.

Hvis næringsspesifikasjonen ikke vises

Finner du ikke næringsspesifikasjonen i skattemeldingen din, kan du i søkefeltet øverst til høyre søke etter feltet «Inntekter, kostnader, formue og gjeld i næringsvirksomhet».

Avskrive fiskefartøy og beregne formuesverdi

For å beregne formuesverdi og avskrive fiskefartøyet, kan du velge kortet «Anleggsmidler» under temaet «Spesifikasjon av anleggsmiddel».

- Velg «Legg til Anleggsmidler»

- Velg «Saldoavskrivning anleggsmiddel».

- Velg saldogruppe E.

- Fyll ut feltene som gjelder ditt anleggsmiddel/driftsmiddel. Du finner mer info om hva som skal føres på de ulike feltene inne i skattemeldingen din.

- Avskrivningen vil automatisk inngå i kostnadene.

- Hvis du ikke leverer via regnskapssystem, må du manuelt redusere formuesverdien. Dette gjør du i kortet «Samlet gjeld og formuesobjekter» før verdiene overføres til skattemeldingen. Huk av «Jeg ønsker å overstyre beregning» og legg inn den ny sum uten verdien av fiskefartøyet i saldogruppe E (verdi pr. 31.12 etter avskrivning). Hvis du leverer via regnskapssystem, vil regnskapssystemet spørre deg om verdiene skal overføres.

- Tilbake i skattemeldingen må du legge til kortet «Skip og fartøy» og fylle ut opplysningene om fartøyet for beregning av formuesverdi. Du får hjelp og veiledning underveis.

Er du deltaker i SDF innen fiske, og har fått utdelt lott eller hatt inntekt av fiske på land, skal du i skattemeldingen fylle ut tre kort:

- «Formue og inntekt i selskap med deltakerfastsetting»

- «Inntekter, kostnader, formue og gjeld fra næringsvirksomhet»

- «Særskilt fradrag for primærnæringen»

1. «Formue og inntekt i selskap med deltakerfastsetting»

Dette kortet kommer opp og du skal fylle ut feltene som samsvarer med oppgaven (RF1233) du har fått fra selskapet som viser din andel av formue og gjeld, eventuelt gevinst eller tap ved salg av andel. Du får hjelp og veiledning underveis.

2. «Inntekter, kostnader, formue og gjeld fra næringsvirksomhet»

I dette kortet skal du legge inn alminnelig inntekt fra selskapet du er deltaker i.

Du må angi om andel av alminnelig inntekt gjelder lottinntekt eller gjelder inntekt av fiske på land.

Har du hatt kostnader du har dekket selv (sjøhyre), eller hatt inntekter til fiske utover det selskapet har utdelt, er det dette kortet du legger inn disse beløpene.

3. «Særskilt fradrag for primærnæringen»

«Særskilt fradrag for primærnæring» er det siste kortet du trenger fylle ut.

Du må korrigere grunnlaget for lottaker. Her må du legge inn inntekter på land eller inntekter for salg av tang og tare.