Fritaksmetoden

Fritaksmetoden gjer at aksjeutbytte og aksjegevinst som aksjeselskap har frå investeringar i andre aksjeselskap er fritatte for skatt. Det blir ikkje gitt skattefrådrag for tap ved sal av aksjar.

Gjeld dette meg?

Dette gjeld deg dersom selskapet ditt har investert i andre selskap.

Fritaksmetoden gjeld for aksjeselskap (AS) og allmennaksjeselskap (ASA).

- selskap med deltakarfastsetjing

- ansvarleg selskap (ANS)

- ansvarleg selskap med delt ansvar (DA)

- kommandittselskap (KS) med fleire

- verdipapirfond

- interkommunalt selskap

- sparebank

- annan sjølveigande finansinstitusjon

- gjensidig forsikringsselskap

- samvirkeføretak, foreining og stifting

Dette er fritaksmetoden

Fritaksmetoden inneber at aksjeselskap ikkje blir skattlagde for aksjegevinstar, og berre 3 prosent av mottatt utbytte er skattepliktig inntekt.

Fritaksmetoden inneber også at aksjeselskap ikkje blir skattlagde for gevinst ved sal av andelar i selskap med deltakarfastsetjing (ANS, DA, KS), og berre 3 prosent av mottatte utdelingar frå slike selskap er skattepliktig inntekt.

Fritaksmetoden fører også til at det ikkje blir gitt frådrag for tap når aksjeselskap sel aksjar eller andelar i selskap med deltakarfastsetjing.

Fritaksmetoden gjeld for følgjande investeringar:

- aksjeutbytte og gevinst eller tap ved sal av aksjar og eigenkapitalbevis

- gevinst eller tap ved sal av del i selskap med deltakarfastsetjing

- utdeling frå selskap med deltakarfastsetjing

Dersom aksjane blir selde for meir enn dei vart kjøpte for, vil gevinsten bli skattefri.

Dersom aksjane blir selde med tap, får du ikkje frådrag for tapet.

Aksjeselskapet (det norske) må investere i selskap som reelt sett er heimehøyrande innanfor EØS. Kvar den reelle leiinga i selskapet er, kjem an på kvar

- leiinga på styrenivå blir utøvd

- den daglege leiinga blir utøvd

Det kan også ha noko å seie kvar

- generalforsamlinga blir halden

- kontora til selskapet er

- selskapet driv verksemd

Viss du lurer på kvar selskapet høyrer heime, så kan du sjekke nettsidene til selskapet eller kontakte selskapet.

Døme

Vart aksjane kjøpte for 1 000 000 kroner og selde for 1 200 000 kroner, vil gevinsten på 200 000 kroner vere skattefri.

Dersom selskapet ditt får aksjeutbytte på 1 000 000 kroner frå aksjar innanfor fritaksmetoden, er ikkje dette heilt skattefritt. Du må føre 3 prosent av det mottatte utbyttet som inntekt: 30 000 kroner x 0,22 = 6 600 kroner i skatt.

Det vil seie at utbyttet i praksis blir skattlagt med 0,66 prosent

(1 000 000 x 0,0066 = 6 600 kroner).

- aksjedelen av gevinsten til andelseigaren ved innløysing eller sal av andelar i eit verdipapirfond

- gevinst eller tap ved sal av eigardel i eit interkommunalt selskap

- gevinst eller tap ved sal eller uttak av finansielt instrument med slik eigardel som er nemnd her som underliggjande objekt.

Døme

- opsjonar på å kjøpe eller selje kvalifiserande eigardelar, som til dømes aksjar

- utferdingsrettar (“warrants”)

- terminkontraktar (“futures” eller “forwards”) for framtidig overdraging av eigardelar

- aksjeswap

Fritaksmetoden gjeld for derivat med aksjar som underliggjande objekt, som til dømes aksjeopsjonar og teikningsrettar i norske og EØS-aksjar.

Aksjeindeksbevis blir omfatta av fritaksmetoden viss indeksen dekkjer aksjar og andre eigedelar som kvalifiserer under fritaksmetoden. Det krevst at ei overvekt av marknadsverdien til dei underliggjande aksjane til indeksen med vidare ligg i selskap som er heimehøyrande i EØS. Dette gjeld når minst 90 prosent av den totale marknadsverdien til indeksen knyter seg til slike selskap.

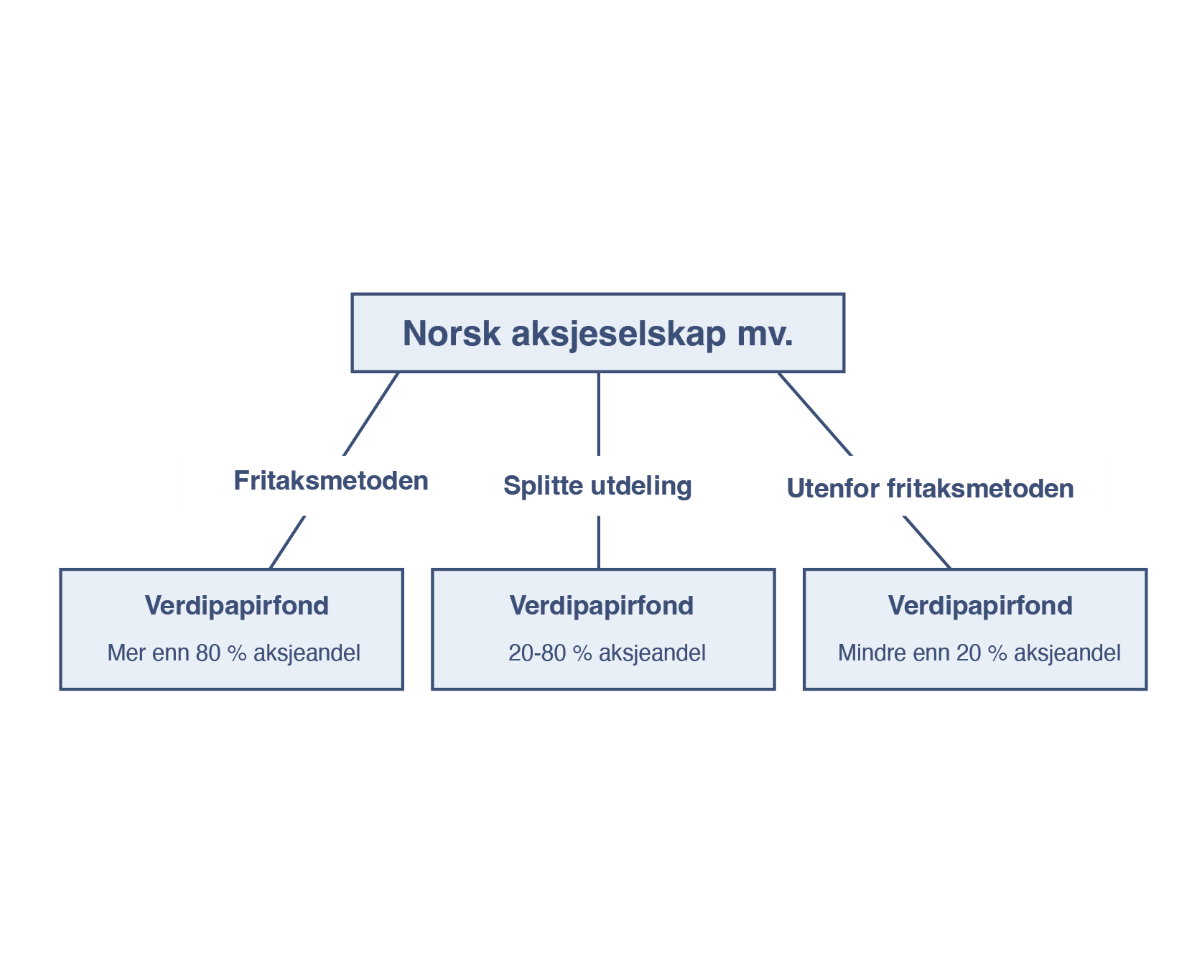

Investeringar i verdipapirfond fell inn under fritaksmetoden. Fritaksmetoden gjeld for den delen av utdelinga som skal reknast som aksjeutbytte. Delen av utdelinga som skal skattleggjast som renteinntekt blir ikkje omfatta av fritaksmetoden og blir skattlagd som kapitalinntekt.

Om utdeling frå verdipapirfond skal skattleggjast som renteinntekt eller som aksjeutbytte kjem an på aksjeandelen til fondet ved byrjinga av året:

- Er aksjeandelen i fondet ved byrjinga av inntektsåret meir enn 80 prosent skal alle utdelingar frå fondet skattleggjast som aksjeutbytte.

- Er aksjeandelen i fondet ved byrjinga av inntektsåret mindre enn 20 prosent skal alle utdelingar frå fondet skattleggjast som renteinntekt.

- Er aksjeandelen i fondet ved byrjinga av inntektsåret mellom 20 prosent og 80 prosent skal utdelinga splittast i ein del som blir skattlagd som aksjeutbytte og ein del som blir skattlagd som renteinntekt.

Fritaksmetoden gjeld ikkje for

- aksjar i selskap som er heimehøyrande i lågskatteland utanfor EØS. Lågskatteland er land der det effektive skattenivået utgjer mindre enn to tredelar av det tilsvarande norske

- inntekt på aksjar i selskap i lågskatteland innanfor EØS som ikkje er reelt etablerte og ikkje driv reell økonomisk aktivitet i eit EØS-land

- gevinst på aksjar i selskap utanfor EØS dersom eigardelen har vore under 10 prosent i løpet av ein periode på to år

- tap på aksjar i selskap utanfor EØS dersom eigardelen har vore under 10 prosent samanhengande over ein periode på to år

- utbytte på eigardel i selskap dersom selskapet får frådrag for utdelinga

Spesielt om Brexit

Storbritannia er ikkje lenger eit EØS-land, og reglane om utbytte og gevinst/tap utanfor EØS som nemnt over vil gjelde: Brexit – skatte- og avgiftsmessige verknader

Nokre døme på investeringar som ikkje er omfatta av fritaksmetoden:

- børsnoterte selskap utanfor Europa, der selskapet ditt ikkje eig meir enn 10 prosent. Døme på dette kan vere Samsung, Microsoft eller Ford.

- selskap utanfor Europa som ikkje har selskapsskatt.

- alle ulovlege utbytte (til dømes når eit selskap betaler ut meir enn det har lov til).

- investeringar i enkelte andre typar verdipapir enn aksjar, til dømes finansprodukt som konvertible obligasjonar, banksparing med aksjeavkastning og aksjeindeksobligasjonar.

I desse tilfella må selskapet betale alminneleg inntektsskatt på desse inntektene, men kan også trekkje frå eventuelle tap ved sal.

Satsar og nøkkeltal

Sjølv om aksjeutbytte og utdeling frå selskap med deltakarfastsetjing er innanfor fritaksmetoden, skal selskapet likevel inntektsføre 3 prosent av utbyttet eller utdelinga frå desse selskapa. Dette utgjer 0,66 prosent skatt.

Utanfor fritaksmetoden må selskapet betale alminneleg inntektsskatt på desse inntektene, men kan også trekkje frå eventuelle tap ved sal.

Dokumentasjon

Du treng ikkje sende oss dokumentasjon på dette, men du må kunne leggje han fram viss vi spør om det.