Bedrifter som får vite at saker blir henlagt, tror det er mindre sjanse for å bli tatt for skattekriminalitet

Skatteetaten anmelder de alvorligste tilfellene av skatteunndragelse til politiet. I 2023 avsluttet politiet 117 av Skatteetatens anmeldelser fra tidligere år, med ulike reaksjoner, deriblant henleggelser. Rundt halvparten av reaksjonene var henleggelser. Skatteetaten er bekymret for en negativ utvikling i antallet henleggelser de siste årene, og har derfor gjennomført et eksperiment for å se om det er noen negative effekter av å informere om henleggelser. Funnene viser at en høyere andel av bedrifter som fikk informasjon om den faktiske sanksjonen mente at salg av svart arbeid burde ført til anmeldelse. Denne informasjonen påvirket også bedrifters oppfatning av passende sanksjoner og av sannsynligheten for å bli oppdaget. Men når bedriftene fikk vite at Skatteetatens anmeldelse ble henlagt, ble disse positive effektene svekket.

Forfattere: Stian Skaalbones, Nina Serdarevic og Ivana Haakens

Skatteetaten jobber for å øke etterlevelsen av skatte- og avgiftsregelverket gjennom vår kontroll- og avdekkingsvirksomhet på ulike områder, blant annet salg av svarte tjenester. En del av Skatteetatens samfunnsoppdrag er å måle samfunns- og brukereffekter. Et av målene er at brukerne etterlever skatte- og avgiftsreglene, mens et annet hovedmål er at samfunnet har tillit til oss.

Etterlevelse og tillit er avhengig av hvilke oppfatninger brukerne har, både om oppdagelse og sanksjonering av ulike typer skattekriminalitet. Derfor ønsket vi å kartlegge hvilke holdninger og forventninger bedrifter har til sanksjonering på dette området. I tillegg ønsket vi å se på hvordan politiets håndtering av våre anmeldelser påvirker bedriftenes tillit til Skatteetaten, opplevd oppdagelsessannsynlighet, hvor omfattende bedriftene tror unndragelse er, og om de mener at Skatteetaten behandler bedrifter rettferdig.

Forventninger til sanksjoner for ulike forhold inngår teoretisk sett i skattepliktiges beslutning om å unndra skatt, men ikke i selve sannsynligheten for å bli oppdaget (1). Også litteraturen i adferdsøkonomi (2) viser at det er en klar sammenheng mellom hvor riktige forventninger er om ulike forhold, og hvordan holdninger påvirkes av informasjon om disse forholdene. Hvis for eksempel bedriftene tror at Skatteetatens sanksjoner er mildere enn hva de faktisk er, vil informasjon om de faktiske sanksjonene kunne virke avskrekkende. Dersom bedriftene har riktige forventninger til Skatteetatens sanksjonering, vil informasjonen kunne bekrefte dette, men ikke nødvendigvis påvirke relevante variabler som opplevd oppdagelsessannsynlighet, tillit og aksept for kjøp av svarte tjenester. Hvis det derimot er en forventning om at sanksjonene er strengere enn hva de faktisk er, vil informasjon om mildere sanksjoner kunne ha uønskede effekter (3). En lignende uønsket effekt kan oppstå dersom vi informerer om at forholdet politianmeldes, men at det ikke resulterer i en dom.

Vi gjennomførte en representativ spørreundersøkelse utformet som et eksperiment som så på om opplysninger om faktisk sanksjon påvirket tilliten, den opplevde oppdagelsessannsynligheten til bedrifter og deres holdninger til kjøp av svarte tjenester. En lignende undersøkelse om privatpersoners forventninger til sanksjoner ved kjøp av svarte tjenester, viste oss at privatpersoner har riktige forventninger til sanksjon for de mest alvorlige skatteunndragelsene (4).

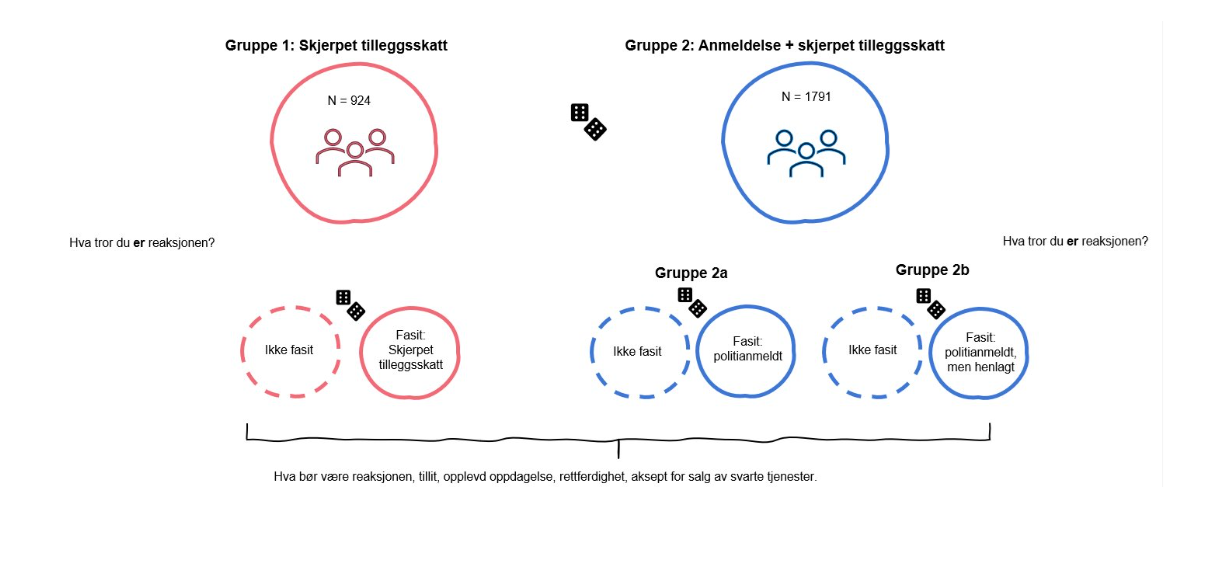

Bedriftene ble tilfeldig delt inn i to grupper

Når Skatteetaten oppdager skatteunndragelse, kan vi ilegge ordinær tilleggsskatt (20 prosent av den skattemessige fordelen) eller skjerpet tilleggsskatt (40 eller 60 prosent av den skattemessige fordelen). I dette eksperimentet hadde Skatteetaten ilagt en 60 prosent skjerpet tilleggsskatt for begge forholdene av skatteunndragelse. Deltakerne i vårt eksperiment hadde mulighet til å svare på tilleggsskatt som sanksjon generelt. Skjerpet tilleggsskatt var ikke med som egen svarkategori, for å gjøre undersøkelsen enklere for bedriftene å forstå.

Mer alvorlige forhold kan vi anmelde til politiet. Da forbereder Skatteetaten saken og oversender den til politiet, men vi har ikke videre myndighet i saken. Her har vi sett på hvordan informasjon om at politiet henla saken påvirket tilliten og holdningene til bedriftene.

Figur 1 viser hvordan eksperimentet ble bygget opp. Bedriftene ble tilfeldig delt inn i to grupper som fikk presentert et forhold av salg av svarte tjenester som enten innebar skjerpet tilleggsskatt (Gruppe 1) eller skjerpet tilleggsskatt og anmeldelse (Gruppe 2). Bedriftene fikk også vite om de mulige sanksjonene for forholdene.

I hver gruppe ble deltakerne så bedt om å gjette hva sanksjonen var ifølge Skatteetatens vurderinger, før halvparten av hver gruppe fikk oppgitt at sanksjonen var enten skjerpet tilleggsskatt, eller skjerpet tilleggsskatt og anmeldelse. I gruppe 2 skilte vi videre mellom bedrifter som fikk informasjon om at forholdet ble politianmeldt (Gruppe 2a), og en gruppe bedrifter som i tillegg fikk vite at saken ble henlagt av politiet (Gruppe 2b).

Figur 1: Oversikt over stegene i eksperimentet deltakerne gikk gjennom

Deretter fikk alle deltakerne spørsmål om hva de mente sanksjonen burde ha vært, i tillegg til spørsmål om opplevd oppdagelsessannsynlighet, tillit til Skatteetaten, eventuell aksept for salg av svarte tjenester og om de oppfatter at bedrifter blir rettferdig behandlet av Skatteetaten.

Gruppe 1 (Skjerpet tilleggsskatt)

Et selskap omsetter avgiftspliktige tjenester. Skatteetaten har gjennomført en kontroll som viser at selskapet ikke har bokført inntektene fra salget og heller ikke betalt skatt og merverdiavgift. Selskapet skulle ha betalt 50 000 kroner i skatt og merverdiavgift for inntektene det hadde fra dette salget.

Selskapet må uansett betale skyldig skatt 50 000 kroner. I tillegg til dette, kan Skatteetaten ilegge ekstra skatt på selskapet (tilleggsskatt) som en sanksjon på manglende rapportering. Skatteetaten kan også politianmelde ansvarlige personer i selskapet, hvis forholdet er alvorlig nok.

Fasit (kun halvparten av Gruppe 1): I tillegg til å kreve innbetaling av skatte- og avgiftskravet på 50 000 kr, ville Skatteetaten kunne ilagt selskapet skjerpet tilleggsskatt på til sammen 60 prosent, det vil si 30 000 kroner. Det totale kravet mot selskapet kan dermed komme på inntil 80 000 kroner.

Gruppe 2 (Anmeldelse og skjerpet tilleggsskatt)

Et selskap omsetter avgiftspliktige tjenester. Skatteetaten har gjennomført kontroll som viser at selskapet ikke har bokført inntektene fra salget og heller ikke betalt skatt og merverdiavgift. Selskapet skulle ha betalt 250 000 kroner i skatt og merverdiavgift for inntektene det hadde fra dette salget.

Selskapet må uansett betale skyldig skatt 250 000 kroner. I tillegg til dette, kan Skatteetaten ilegge ekstra skatt på selskapet (tilleggsskatt) som en sanksjon på manglende rapportering. Skatteetaten kan også politianmelde ansvarlige personer i selskapet, hvis forholdet er alvorlig nok.

Fasit: (Gruppe 2a) I dette tilfellet hadde Skatteetaten krevd innbetaling av skatte- og avgiftskravet på 250 000 kroner, og selskapet hadde blitt ilagt skjerpet tilleggsskatt på til sammen 60 prosent, altså 150 000 kroner. Det totale kravet mot selskapet hadde dermed blitt inntil 400 000 kroner.

I tillegg hadde Skatteetaten anmeldt daglig leder eller styreleder for skattesvik og grov regnskapsovertredelse med en strafferamme på inntil seks år.

Fasit: (Gruppe 2b) I dette tilfellet hadde Skatteetaten krevd innbetaling av skatte- og avgiftskravet på 250 000 kroner, og selskapet hadde blitt ilagt skjerpet tilleggsskatt på til sammen 60 prosent, altså 150 000 kroner. Det totale kravet mot selskapet hadde dermed blitt inntil 400 000 kroner.

I tillegg hadde Skatteetaten anmeldt daglig leder eller styreleder for skattesvik og grov regnskapsovertredelse med en strafferamme på inntil seks år.

Saken ble henlagt av politiet, og dermed fikk ikke ansvarlige personer i selskapet straff.

Bedriftene hadde riktige forventninger til sanksjon for det mest alvorlige forholdet

Vi startet med å analysere bedriftenes forventninger til Skatteetatens sanksjoner. Som vist i tabell 1, fant vi at 41 prosent av bedriftene i gruppe 1 (skjerpet tilleggsskatt) klarte å gjette riktig sanksjon. 57 prosent gjettet feilaktig at sanksjonen ville vært politianmeldelse og skjerpet tilleggsskatt.

Merknad: Skyggelagt område viser den faktiske sanksjonen.

Merknad: Skyggelagt område viser den faktiske sanksjonen.

En høyere andel av bedriftene som fikk informasjon om faktisk sanksjon, mente at salg av svart arbeid burde ført til anmeldelse

Vi så også på hvilken effekt informasjon om etatens reaksjoner hadde på hva bedriftene mente burde vært sanksjonen. For gruppe 1 fant vi ikke at bedriftenes holdninger om hva som burde ha vært sanksjonen ble påvirket av informasjonen om skjerpet tilleggsskatt. Figur 2 viser at omtrent 50 prosent mente at reaksjonen burde vært skjerpet tilleggsskatt for selskap, både blant de som fikk og de som ikke fikk fasit om Skatteetatens reaksjoner.

Merknad: Fasit: gruppen som fikk informasjon om at sanksjonen var skjerpet tilleggsskatt. Ingen fasit: deltakerne fikk ingen fasit om etatens reaksjoner.

Figur 3 viser at 67 prosent av bedriftene som ikke fikk informasjon om sanksjonen, mente at sanksjonen burde vært skjerpet tilleggsskatt for selskapet og anmeldelse av ansvarlige personer.

Merknad: Fasit: politianmeldt (Gruppe 2a): gruppen som fikk informasjon om at sanksjonen var tilleggsskatt og anmeldelse av ansvarlige personer i selskapet. Fasit: politianmeldt, men henlagt (Gruppe 2b): gruppen som fikk informasjon om at sanksjonen var tilleggsskatt og anmeldelse av ansvarlige personer i selskapet. I tillegg ble denne gruppen informert at etatens anmeldelse ble henlagt av politiet. Ingen fasit: deltakerne fikk ingen fasit om etatens reaksjoner.

Informasjon om at Skatteetaten hadde politianmeldt forholdet hadde en statistisk signifikant positiv effekt på bedriftenes meninger om hva som burde vært sanksjonen, men effekten er noe svakere blant de som fikk informasjon om at anmeldelsen ble henlagt. Informasjon om at anmeldelsen ble henlagt førte altså til at noen færre (72 prosent) mente at forholdet burde blitt anmeldt og at selskapet burde fått skjerpet tilleggsskatt, enn informasjon som ikke vektla dette (77 prosent).

Dette kan indikere at bedriftene mente at sanksjonen ble mildere enn de hadde forventet ved anmeldelse, dersom de hadde en forventning om at anmeldelsen resulterte i en dom. Siden de fikk opplyst at saken ble henlagt av politiet, mente altså færre i gruppen som fikk informasjon om dette at anmeldelse er riktig sanksjon, enn de som ikke fikk informasjon om henleggelse. Informasjon om henleggelse av saker Skatteetaten har anmeldt til politiet, påvirket altså forventningene til sanksjon.

Bedriftene som fikk vite at anmeldelsen ble henlagt, mente det var mindre sannsynlig at Skatteetaten oppdager unndragelser

Den opplevde oppdagelsessannsynligheten var høy blant bedriftene. Vi fant at informasjon om at forholdet hadde blitt politianmeldt, førte til en enda høyere opplevd sannsynlighet for at Skatteetaten oppdaget skatteunndragelser, sammenlignet med de som ikke fikk denne informasjonen. Denne forskjellen er statistisk signifikant på et 10 prosent-nivå når vi tar hensyn til deltakers og bedriftens karakteristikker.

Effekten er likevel svakere blant bedrifter som fikk informasjon om at anmeldelsen ble henlagt. Blant disse oppga 77 prosent stor sannsynlighet for at Skatteetaten oppdager dette, mens 80 prosent oppga det samme blant de som fikk informasjon som ikke vektla henleggelse. Også disse forskjellene er statistisk signifikant på et 10 prosent-nivå når vi kontrollerer for deltakers og bedriftens karakteristikker.

Vi fant videre at bedriftene i utvalget hadde høy tillit til Skatteetaten og lav aksept for kjøp av svarte tjenester. Å få presentert informasjon om Skatteetatens faktiske reaksjoner hadde ikke en statistisk signifikant effekt på bedrifters tillit og holdninger til svart arbeid. Det vil si at det høye tillitsnivået ikke ser ut til å bli påvirket av at vi kommuniserer om sanksjoner innenfor salg av svarte tjenester.

Bedriftene trodde at nivået på skjerpet tilleggsskatt var lavere enn det faktiske nivået

Deltakerne som oppga at de trodde at skjerpet tilleggsskatt var sanksjonen i gruppe 1 og gruppe 2, ble deretter spurt om å gjette nivået på tilleggsskatten (i kroner).

Generelt observerte vi at bedriftene vurderte nivået på den skjerpede tilleggsskatten som lavere enn den er, som vist i tabell 3. Bedriftene i gruppe 1 gjettet at den skjerpede tilleggsskatten var 15 000 kroner og burde vært 20 000 kroner, mens det faktiske nivået var 30 000 kroner. Bedriftene i gruppe 2 gjettet at den skjerpede tilleggsskatten var 70 000 kroner og burde vært noe høyere. Likevel er dette under halvparten av den skjerpede tilleggsskatten som hadde blitt ilagt.

Disse funnene ligner funnene i en tilsvarende undersøkelse gjort på privatpersoner (6). Det ser ut til at både privatpersoner og bedrifter tror at nivået på den skjerpede tilleggsskatten er lavere enn det faktisk er i de ulike tilfellene. Bedriftene gjettet at den skjerpede tilleggsskatten er cirka 50 prosent av den faktiske, mens privatpersoner gjettet at den skjerpede tilleggsskatten er cirka 33 prosent av det den faktisk er. Når privatpersoner og bedrifter blir spurt om hva tilleggsskatten bør være, oppgir de at den bør være litt høyere, men svaret er fortsatt mindre enn det faktiske nivået.

Funnene kan legge grunnlaget for mer kunnskap og tydeligere kommunikasjon

For å få folk til å endre adferd, er det viktig at virkemidlene institusjoner bruker anses som legitime. Legitimitet er noe som kan påvirkes og styrkes gjennom kommunikasjon (5,6). Vi har i denne studien vist at informasjon om at Skatteetaten hadde politianmeldt en sak, påvirket bedrifters forventinger til sanksjon og deres opplevde oppdagelsessannsynlighet i en ønsket retning. Likevel var denne effekten svakere blant bedrifter som fikk informasjon som vektla at politianmeldelsen ble henlagt, altså at den ikke resulterte i en dom. På sikt bør vi søke å identifisere hvilke konkrete effekter denne type mediedekning kan ha på bedrifters etterlevelse og nettverkseffektene.

At informasjon påvirker opplevd oppdagelsessannsynlighet, utfordrer den teoretiske antakelsen i økonomi om at forventninger til sanksjoner for ulike forhold teoretisk sett inngår i skattepliktiges beslutning om å unndra skatt, men ikke i selve sannsynligheten for å bli oppdaget. Våre resultater indikerer at informasjon om Skatteetatens sanksjoner har en innvirkning på bedrifters oppfattelse av sannsynligheten for oppdagelse. Skatteetaten forsøker, gjennom pressemeldinger og informasjon, å påvirke holdninger og adferd både hos skattepliktige som etterlever regelverket, og de som ikke gjør det. Funnene våre kan derfor være nyttige for Skatteetatens risikovurderinger på andre skatte- og avgiftsområder enn salg av svarte tjenester.

Denne studien har videre vist at bedrifter undervurderer nivået på den skjerpede tilleggsskatten for forhold som dreier seg om salg av svarte tjenester. Samtidig tror bedrifter feilaktig at vi politianmelder mer enn det som er tilfelle. Det synes altså å være en manglende bevissthet blant bedrifter om vår mulighet til å skille mellom skjerpet tilleggsskatt og andre reaksjoner. Hvis forventningene rundt skjerpet tilleggsskatt er lavere enn det normale nivået, kan dette ha negative effekter for etterlevelsen av skatte- og avgiftsregelverket i den forstand at den opplevde kostnaden ved unndragelse er mindre enn hva den faktisk er. For bedrifter som er tilbøyelige til å unndra skatt, anbefaler vi at det kommuniseres tydeligere rundt konsekvensene av unndragelse, og at konsekvensene er større enn hva virksomheter generelt tror de er.

I denne studien undersøkte vi effekter av informasjon om våre sanksjoner. I fremtidige studier kan det være interessant å undersøke samspillet mellom ulike sanksjonsmetoder og sannsynligheten for at en sanksjon blir iverksatt, for å bedre forstå hvordan disse faktorene sammen påvirker bedrifters holdninger og adferd.

[1] Bursztyn, L., & Yang, D. Y. (2022). Misperceptions about others. Annual Review of Economics, 14, 425-452

[2] Haaland, I., Roth, C., & Wohlfart, J. (2020). Designing Information Provision Experiments. Journal of Economic Literature

[3] Allingham, M.G. og A. Sandmo (1972) Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics. 1: 323-338

[4] Bicchieri, C. (2016). Norms in the wild: How to diagnose, measure, and change social norms. Oxford University Press

[5] Cialdini, R. B., & Trost, M. R. (1998). Social influence: Social norms, conformity and compliance

[6] Skaalbones, S., Serdarevic, N., Gjefle, M., Haakens, I. (2022). Privatpersoner har riktige forventninger til sanksjon for de mest alvorlige skatteunndragelsene. Skatteetatens analysenytt.

Mer fra Analysenytt

Denne artikkelen er en del av Skatteetatens analysenytt. Dette er et digitalt fagtidsskrift som analyseteamet i Skatteetaten står bak. Artiklene presenterer kunnskap fra aktuelle analyser som Skatteetaten gjennomfører.

Se andre analyser fra Skatteetaten: