Tilpasset veiledning øker effekten av dulting i skattemeldingen

Skatteetaten har jobbet systematisk med dulting i skattemeldingen i snart fire år. Det første året så vi at en enkel påminnelse gjorde at åtte prosentpoeng flere brukere rapporterte salg av eiendom. Etter å ha tilpasset veiledningen og utvidet målgruppen så vi en effekt på 29 prosentpoeng, og at syv av ti er fornøyd med å bli dultet i skattemeldingen.

Forfattere: Vita Kruchov Rakkenes, Anders Habbestad, Martin Nilsskog, Arnstein Øvrum, Anne-Lise Breivik, Kjetil Røiseland Madland

Som vi tidligere har beskrevet i artikkelen Dulting i skattemeldingen hjelper folk å rapportere riktig, bruker Skatteetaten dulting til å veilede folk mens de fyller ut skattemeldingen. Dultingen skjer i form av informasjonsbokser som kommer opp på grunn av noe personen selv legger inn, eller opplysninger vi har om hen fra før. Ved å påpeke mulige feil eller gjøre oppmerksom på opplysninger som kanskje mangler, ønsker vi å gjøre det enklere å gjøre rett og vanskeligere å gjøre feil i skattemeldingen.

Hvert år analyserer vi effekten av dultene og kombinerer denne kunnskapen med fag- og brukerinnsikt for å finne områder i skattemeldingen vi kan bli bedre på.

Én av dultene vi presenterte i forrige artikkel, var rettet mot personer som Skatteetaten tror har skattepliktig salg av eiendom. Den gangen, i skattemeldingen for 2020, førte dulten til at åtte prosentpoeng flere oppga salget i skattemeldingen sammenlignet med dem som ikke fikk dulten. I denne artikkelen vil vi presentere hvordan vi har jobbet med å videreutvikle denne dulten, og så en effekt på 29 prosentpoeng i skattemeldingen for 2022.

Vi vil også legge frem resultater fra en frivillig brukerundersøkelse som viser at syv av ti er fornøyd med å bli dultet i skattemeldingen.

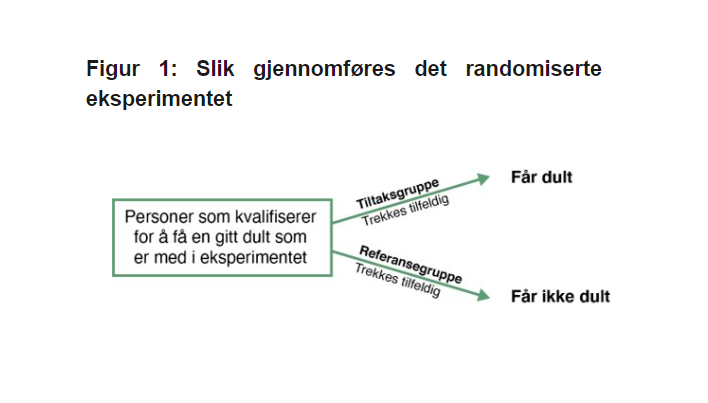

For å måle effekten av dulting gjennomfører vi randomiserte eksperiment. Av alle brukere som er i målgruppen for en dult, trekker vi tilfeldig én gruppe som får opp dulten (tiltaksgruppe), og én gruppe som ikke får se den samme dulten, selv om den også ville vært relevant for dem (referansegruppe). Trekningen til tiltaks- og referansegruppene er basert på hvilket tall som finnes på en gitt sifferplass i brukerens partsnummer. Partsnummeret er et internt ID-nummer i skattemeldingssystemet. Det er ikke relatert til brukerens bakgrunnskjennetegn, og kan derfor brukes til tilfeldig trekning.

Siden vi trekker gruppene tilfeldig, vil gruppene, så lenge de er store nok, i gjennomsnitt være like med tanke på alder, kjønn, inntekt, formue og andre kjennetegn. Den eneste forskjellen er at tiltaksgruppen får dulten, mens referansegruppen ikke får den. Hvis vi ser forskjeller i rapportering mellom de to gruppene, kan vi derfor være sikre på at det skyldes at tiltaksgruppen fikk dulten, mens referansegruppen ikke ble dultet.

Salg av eiendom — må jeg skatte av det, mon tro?

Salg av eiendom er på generelt grunnlag skattepliktig, med unntak av når bo-, eier-, og brukstiden er lang nok. Det fører til at salg av egen bolig ofte er skattefritt. Mange er derfor ikke klar over i hvilke tilfeller de må skatte av eiendomssalg, og de kan også gå glipp av fradrag hvis de selger med tap. Å veilede om skatteplikt ved salg av eiendom er derfor et prioritert mål for Skatteetaten, både på nettsiden vår og gjennom dulting i skattemeldingen.

Basert på informasjon fra Kartverket og eiendomsregisteret klarer Skatteetaten å identifisere personer med eiendomssalg som kan være skattepliktig eller gi rett på fradrag. Disse personene er målgruppen for dulten i skattemeldingen og kontrolltiltak i etterkant.

Figur 2: - Eiendomsdult i skattemeldingen for 2020

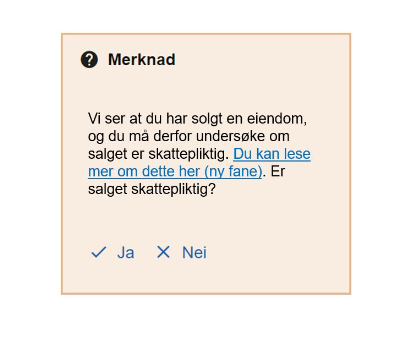

I skattemeldingen for 2020 testet vi en enkel dult, som vist i figur 1 over. Da oppfordret vi brukerne til å sjekke om salget var skattepliktig ved å bruke veilederen på nettsidene våre. Som vi viste i vår forrige artikkel, fikk denne dulten åtte prosentpoeng flere til å rapportere inn eiendomssalg. Av de som fikk dulten, rapporterte 45 prosent at de hadde solgt eiendom, mot 37 prosent blant dem som ikke fikk dult. Nettoeffekten av dulten, altså gevinst av salg fratrukket tap av salg, var en økning i skattegrunnlaget på 110 millioner kroner. Skatteetatens samfunnsoppdrag er å få mest mulig riktig skatt, så både rapportert gevinst og tap teller positivt. Bruttoeffekten av dulten, altså det totale beløpet som ble endret, var på 128 millioner kroner. I tillegg kommer gevinsten av at det er færre det er behov for å følge opp med kontroll eller andre tiltak i etterkant.

Kan vi gjøre det enda enklere å gjøre rett?

I arbeidet med skattemeldingen for 2021 så vi at vi kunne forbedre dulten ved å bruke mer av informasjonen vi sitter på fra Kartverket og eiendomsregisteret. På denne måten klarte vi å tredoble målgruppen for dulten.

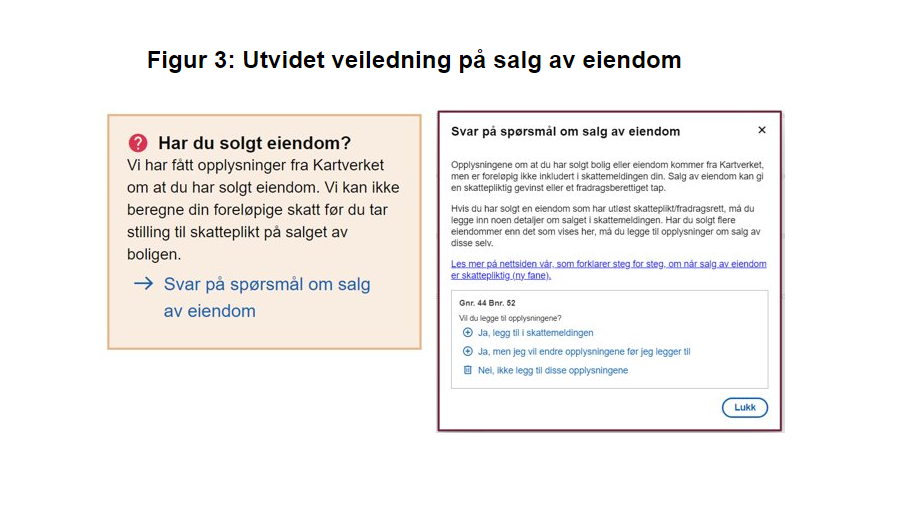

En del av denne informasjonen kan vi også bruke for å gjøre veiledningen bedre. Istedenfor å måtte fylle inn alt selv må brukeren ta stilling til informasjonen Skatteetaten har, og eventuelt legge til den informasjonen vi ikke har. En slik dult der vi presenterer opplysninger vi har, til brukerne, kaller vi utvidet veiledning. Den utvidede veiledningen for salg av eiendom er vist i figur 3.

Som vi ser i figur 4, går andelen som rapporterer salg, ned fra 2020 (37 prosent) til 2021 (18 prosent) i gruppen som ikke dultes. Det kan ha flere årsaker, men tyder på at utvidelsen av målgruppen førte til at den inkluderte flere personer som ikke visste at salget kunne være skattepliktig. I gruppen som blir dultet, ser vi derimot bare en svak nedgang, fra 45 prosent til 42 prosent. Effekten av dulten er altså på hele 24 prosentpoeng for 2021. Nettoeffekten er en økning i skattegrunnlaget på 690 millioner kroner. Bruttoeffekten av dulten er 1,9 milliarder kroner.

Er det forskjell på salg ved arv og «vanlig» salg?

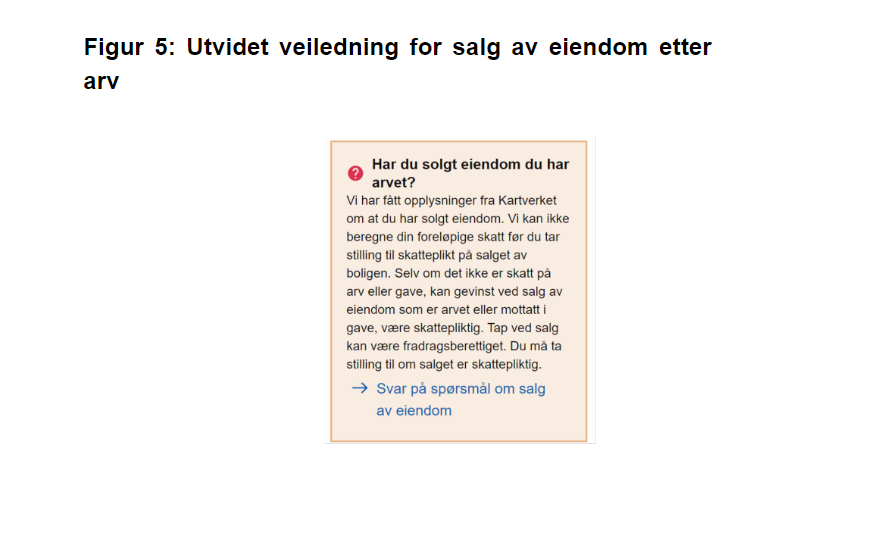

Vi brukte de samme kriteriene for å velge ut målgruppen for skattemeldingen i 2022 som året før, men splittet målgruppen i det vi anser som «vanlig» salg og salg i forbindelse med arv. Gjennom dialog med Skatteetatens telefonveiledere og intervjuer med personer som hadde fått dulten i 2021, lærte vi at de som selger eiendom etter å ha arvet den, kan ha et annet veiledningsbehov enn de som selger eiendom under andre omstendigheter. Derfor utviklet vi en egen utvidet veiledning for de som selger eiendom etter arv. Denne ser du i figur 5.

Øverst i skattemeldingen er det en foreløpig beregning av om du vil få restskatt eller penger til gode. Siden denne vil være unøyaktig for personer som har hatt skattepliktig salg av eiendom, valgte vi for skattemeldingen i 2022 å holde beregningen skjult frem til brukeren hadde tatt stilling til om salget var skattepliktig eller ikke. Fra andre analyser vi har gjort, har vi sett at vi ved å skjule skatteberegningen på denne måten kan øke effekten av dultingen.

Fra 2021 til 2022 så vi at andelen som rapporterte salg, gikk fra 42 til 46 prosent i gruppen som ble dultet. I gruppen som ikke ble dultet, var det en liten nedgang, fra 18 prosent til 17 prosent. Effekten av dulten var altså på 29 prosentpoeng i 2022, mot 24 prosentpoeng i 2021. Nettoeffekten av dulten er en økning i skattegrunnlaget på 520 millioner kroner, noe som er en nedgang fra året før.

Bruttoeffekten var derimot stabil på 1,9 milliarder kroner. Det betyr at det var flere som oppga tap sammenlignet med 2021. At flere rapporterte tap, var noe vi forventet etter at vi innførte tilpasset veiledning for gruppen som hadde arvet eiendom. Her er det flere som selger med skattemessig tap.

Færre hadde behov for å ta kontakt

Slik vår analyse er lagt opp, er vi ikke i stand til å bryte ned forskjellene i hva som skyldes naturlige svingninger mellom år, og hva som skyldes bevisste endringer vi har gjort i dultingen over tid. Men det som er et stabilt funn, er at med dulting er det om lag 45 prosent som egenrapporterer salg i skattemeldingen, og det til tross for at målgruppen har blitt kraftig utvidet fra 2020 til 2021 og 2022. Selv om dultingen ikke når frem til alle, er det en betydelig gevinst for Skatteetaten at så mange flere klarer å oppgi salget riktig selv, siden det da blir færre som trenger å følges opp med kontroll i etterkant.

Vi mener også at vi har gjort veiledningen bedre over tid ved å ta hensyn til tilbakemeldinger fra brukerne, og ved å gjøre det slik at brukeren ikke må fylle ut alt selv. Et tegn på dette er at andelen som tok kontakt med oss etter å ha blitt dultet om salg av eiendom, gikk ned fra 2021 til 2022. I 2021 var det 16 prosent av de som hadde blitt dultet som tok kontakt, mens det i 2022 var 12 prosent. Dette tyder på at brukerne ikke trenger like mye hjelp som før etter å ha blitt dultet.

Befolkningen er tilfreds med dultene

I skattemeldingen for 2022 var det om lag 400 forskjellige dulter i skattemeldingen. Som vi ser av figur 5, fikk 40 prosent av alle som åpnet skattemeldingen, minst én dult.

Selv om vi ser god effekt av dultingen, kan selv små irritasjonsmomenter og friksjoner gi stor samlet frustrasjon og tidsbruk blant brukerne. Dersom én million brukere må bruke ti sekunder ekstra på sin skattemelding, er det totalt gått med seks millioner sekunder. Dette tilsvarer ganske nøyaktig et normalt årsverk. Derfor er det viktig å finne ut hvordan brukerne opplever det å få dulter i skattemeldingen.

For å måle dette har vi inkludert spørsmål om dulting i en brukerundersøkelse som alle blir invitert til å svare på etter at de har sendt inn skattemeldingen. Resultatene må tolkes med forbehold om at utvalget ikke er representativt. Det betyr at vi ikke kan utelukke at det er strukturelle forskjeller mellom befolkningen og de som har svart på undersøkelsen. Vi kan for eksempel ikke utelukke at de som er spesielt misfornøyde med den skattemeldingen, har større sannsynlighet for å svare på undersøkelsen. Vi ser også at prosentandelen eldre i utvalget er høyere enn i den generelle befolkningen. Undersøkelsen kan likevel gi en pekepinn på hva brukerne synes om skattemeldingen.

Tallene fra figur 7, tilfredshet med dultingen i skattemeldingen, tyder på at det store flertallet av brukere som får dulter, opplever dem som nyttige (69 prosent) og lette å forstå (72 prosent). De opplever også at dultene gjør det enklere å vite hva de skal gjøre (67 prosent). På spørsmål om hvorvidt dultene er plagsomme, sier 67 prosent av utvalget seg helt eller delvis uenige.

Samlet sett viser resultatene fra brukerundersøkelsen at brukerne opplever dultene som mer hjelpsomme veiledninger enn som forstyrrende elementer. Når vi bryter det ned på forskjellige temaer i skattemeldingen, ser vi likevel noen forskjeller. Særlig dulter som gjelder inntekt og formue i utlandet, får dårligere skår enn de øvrige. Det viser at det fortsatt er rom for forbedring.

Vi fortsetter forbedringsarbeidet og skal teste dulter for næringsdrivende

Innføring av dulting i skattemeldingen, og kontinuerlig forbedring av dultene, har ført til at langt flere brukere rapporterer inn gevinst eller tap ved salg av eiendom.

Hvis vi ser lenger frem i tid, er det fortsatt rom for forbedring av veiledningen knyttet til salg av eiendom. I dag kan det ta inntil 14 måneder fra et eiendomssalg (januar) til brukeren blir dultet om den mulige skatteplikten på salget i skattemeldingen (mars året etter). Skattekostnaden knyttet til gevinst ved salg av eiendom kan være betydelig, og vi bør derfor veilede om den mulige skatteplikten så tidlig som mulig etter salget. Da kan brukeren betale skatten som forskudd gjennom året, fremfor å få en stor restskatt. Skatteetaten ser nå på muligheten for å utvikle løsninger for dette som forhåpentligvis kan bidra til enda bedre brukeropplevelser for de som selger eiendom.

Fra og med våren 2024 vil alle aksjeselskaper levere skattemeldingen via regnskaps- eller årsoppgjørssystem, og mange enkeltpersonforetak velger også å levere direkte fra system. Skatteetaten tilbyr dulting som en tjeneste systemene kan velge å tilby sine brukere. Vi har nå flere års erfaring med dulting rettet mot privatpersoner, og disse erfaringene tar vi med oss når vi nå skal teste om dulting fungerer like bra overfor næringsdrivende.

Mer fra Analysenytt

Denne artikkelen er en del av Skatteetatens analysenytt. Dette er et digitalt fagtidsskrift som analyseteamet i Skatteetaten står bak. Artiklene presenterer kunnskap fra aktuelle analyser som Skatteetaten gjennomfører.

Se andre analyser fra Skatteetaten: