SMS-påminnelser til næringsdrivende gjør at flere leverer skattemeldingen

Skatteetaten har målt effekten av å sende SMS-påminnelser til næringsdrivende som ikke har levert skattemeldingen innen fristen. Denne artikkelen presenterer to effektmålinger. Den første utførte vi i 2022, med SMS-påminnelser en uke før datoen for tvangsmulkt. Den andre målingen gjennomførte vi i 2023, og da sendte vi ut SMS-påminnelser en uke før datoen for skjønnsfastsettelse. Resultatene indikerer at SMS-påminnelser på disse tidspunktene har en betydelig positiv effekt på innlevering av skattemeldingen for næringsdrivende.

Forfatter: Martin Langlo

For å sikre etterlevelse og riktig skatt, er det avgjørende at brukerne opplever at det er lett å gjøre rett fra start. For Skatteetaten er det et mål at vi skal møte næringsliv og innbyggere med det de trenger, der de trenger det. Våre tjenester skal ta utgangspunkt i brukernes behov, og inngå som en del av andre tjenester brukerne forholder seg til. Gjennom mer aktiv kommunikasjon skal vi gjøre det enklere for innbyggere og næringsliv å forstå sine rettigheter og plikter.

Næringsdrivende har flere forpliktelser å ta hensyn til, inkludert levering av skattemeldingen for næringsvirksomhet innen 31. mai hvert år. Dersom de ikke leverer innen fristen, risikerer de økonomiske konsekvenser i form av en daglig tvangsmulkt.

Bakgrunnen for denne studien er at vi så at mange bedrifter ikke åpnet varselbrevet om tvangsmulkt i Altinn. I løpet av 2021 utgjorde andelen næringsdrivende som ikke åpnet dette brevet hele 25 prosent. Dette innebar at 6700 brev var uåpnet rett før datoen for tvangsmulkt. Varselbrevene inneholder viktig informasjon om frister for skattemeldingsinnlevering, og det var derfor stor sannsynlighet for at mange av dem som ikke åpnet brevet, endte opp med å motta tvangsmulkt. Vår hypotese var at forbedrede påminnelser og bruk av SMS som kommunikasjonskanal ville ha en positiv effekt på skattemeldingsinnleveringen.

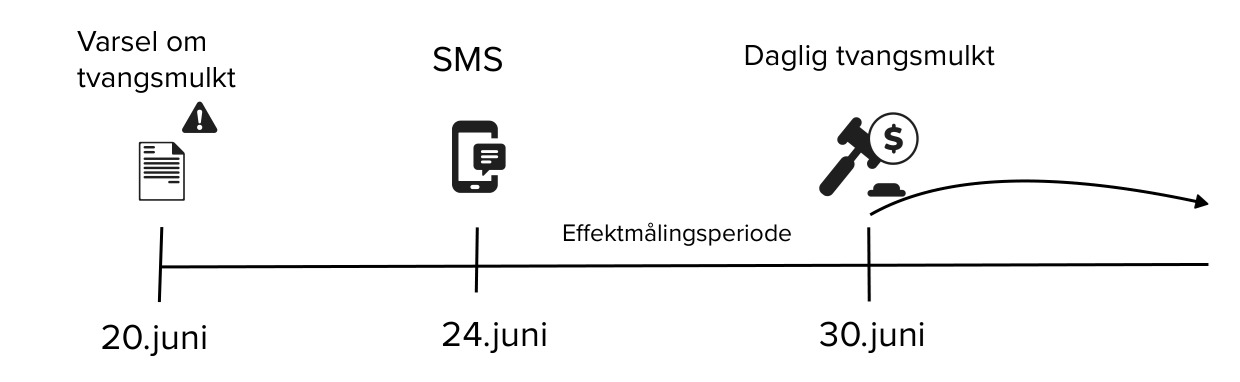

Figur 1: Hendelser for næringsdrivende som ikke leverer skattemeldingen innen fristen

Figur 1 viser en tidslinje over løpet næringsdrivende havner i dersom de ikke leverer skattemeldingen innen fristen. Dersom de næringsdrivende velger å ikke levere skattemeldingen og heller ikke betaler det maksimale tvangsmulktbeløpet, så vil vi i Skatteetaten fastsette inntektene og kostnadene ved skjønn i skattemeldingen. Dette innebærer at vi, gjennom egne beregninger, må identifisere bedriftens inntekter og kostnader. Når Skatteetaten har fullført denne prosessen, reflekteres beløpet i oppdatert versjon av skattemeldingen.

Så lenge bedriften leverer skattemeldingen før datoen for tvangsmulkt, så vil den unngå bøter. Tilsvarende gjelder dersom bedriften allerede har mottatt tvangsmulkt og leverer før datoen for skjønnsfastsettelse – da vil ikke inntekter og kostnader bli fastsatt ved skjønn i skattemeldingen.

Effektmåling 2022: SMS-påminnelser en uke før tvangsmulkt

I det første eksperimentet omfattet utvalget vårt både enkeltpersonforetak (ENK) og aksjeselskap (AS) som ikke hadde levert skattemeldingen innen 31. mai. Som vist i figur 1, er konsekvensen ved å ikke levere skattemeldingen, at bedriften vil få et varsel- og vedtaksbrev om tvangsmulkt. Dette sendes i Altinn. I figur 2 ser vi at vedtaksbrevet i 2022 ble sendt ut 20. juni, etterfulgt av en SMS-påminnelse den 24. juni, én uke før datoen for tvangsmulkt.

Figur 2: Effektmålingens tidsramme i 2022

Tabell 1 viser hvordan vi tilordnet bedriftene inn i tilfeldige grupper, der tre grupper fikk ulike SMSer, mens en referansegruppe ikke fikk SMS. Referansegruppen mottok kun varselbrev via e-post i Altinn. De øvrige tre gruppene fikk også varselbrev i Altinn, i tillegg fikk også hver sin variant av en SMS med ulikt innhold.

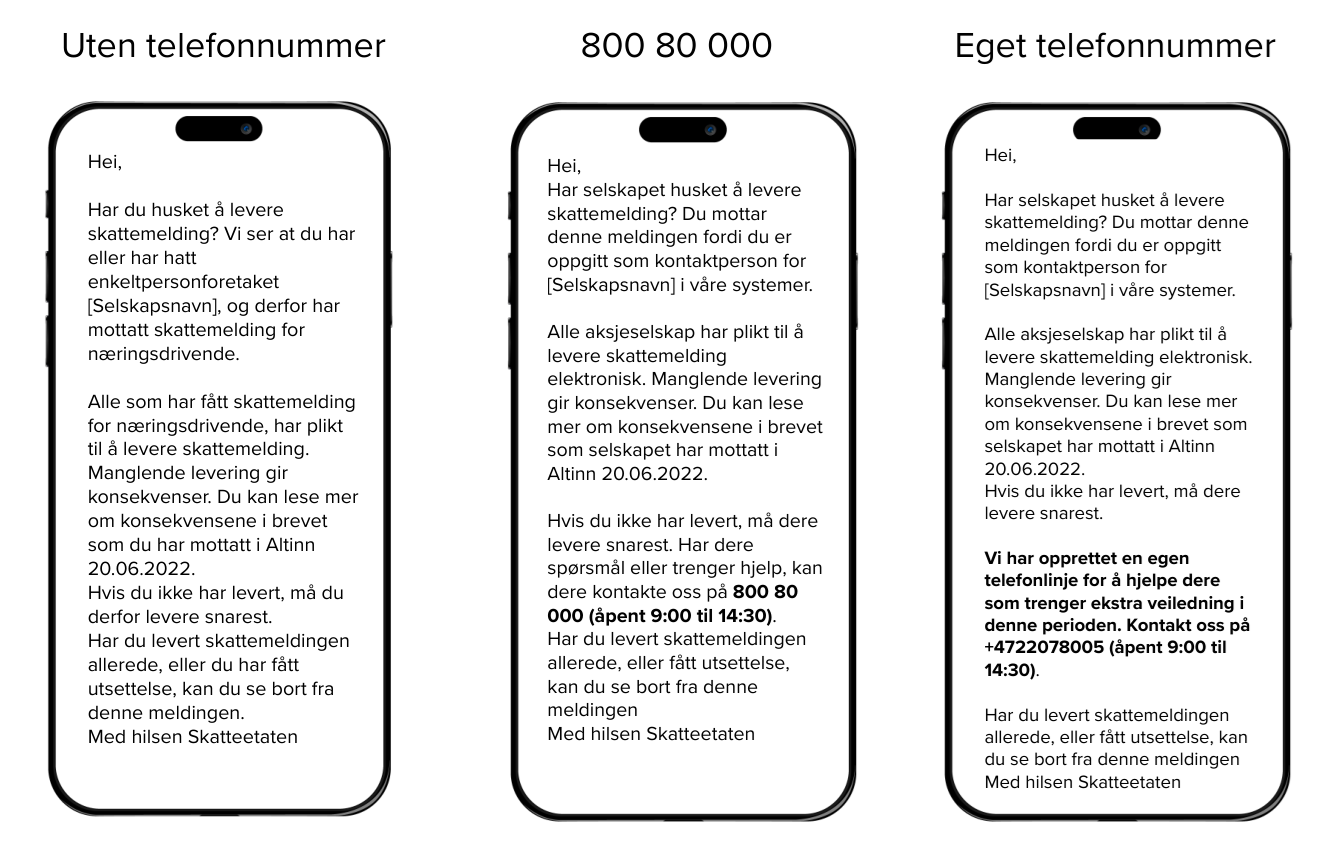

Figur 3 viser hvordan tekstmeldingene var utformet. Hovedbudskapet i tekstmeldingen var at bedriften ikke hadde levert skattemeldingen innen tidsfristen. Vi utformet meldingen i et personlig format, der vi blant annet henviste til bedriftsnavnet. Vi skrev også at dersom de ikke leverte skattemeldingen så fort som mulig, ville dette få konsekvenser i form av bøter. Dette gjorde vi for å trigge et element av tapsaversjon. Avslutningsvis skrev vi at de kunne kontakte oss dersom de trengte hjelp.

Figur 3: Tekstmeldingene som ble sendt ut til bedriftene i 2022

Vi eksperimenterte med variert kommunikasjon av kontaktinformasjonen:

- I gruppen Uten telefonnummer utelot vi kontaktinformasjon i tekstmeldingen. Vi ønsket å undersøke om færre bedrifter ringte inn, uten at det påvirket innleveringen av skattemeldingen. Dette kunne være et ressursbesparende tiltak dersom det viste seg å være effektivt.

- I 800 80 000-gruppen informerte vi om at hvis de trengte hjelp med innleveringen, kunne de kontakte oss på det vanlige telefonnummeret til Skatteetaten, som er 800 80 000.

- I gruppen Eget telefonnummer formidlet vi at vi hadde opprettet en dedikert telefonlinje for de som trengte ekstra hjelp med innleveringen i denne perioden. Av ressurshensyn måtte vi avgrense åpningstidene til et tidsrom på to dager. Hensikten var å undersøke om bedrifter som fikk tilbud om mer målrettet og rask veiledning ville ha en høyere tendens til å levere skattemeldingen før datoen for tvangsmulkt, sammenlignet med de andre gruppene.

Gjennom å ha tre varianter av tekstmeldingen, håpet vi å få økt innsikt i hvordan ulik informasjon påvirket mottakerens adferd.

Flere enkeltpersonforetak leverte skattemeldingen

Figur 4 viser hvordan SMS-en påvirket innleveringen av skattemeldingen i utvalget enkeltpersonforetak (ENK). I referansegruppen var det 20 prosent som leverte skattemeldingen rett før fristen. Av gruppene som fikk SMS, var det 28 prosent som leverte i 800 80 000-gruppen, 29 prosent i eget telefonnummer-gruppen og 28 prosent i uten nummer-gruppen.

Når vi ser nærmere på effekten per gruppe i figur 4, ser vi at SMS-en med 800 80 000-nummeret hadde en effekt på 8,1 prosentpoeng. SMS-en med eget telefonnummer hadde en effekt på 8,7 prosentpoeng. I gruppen som fikk SMS uten kontaktinfo, var effekten på 7,9 prosentpoeng. Samlet sett hadde SMS en effekt på 8,4 prosentpoeng, noe som resulterte i 452 flere innleveringer. Alle effektene var signifikante på 1-prosentnivå.

Vi ser ingen statistiske forskjeller mellom gruppene som fikk SMS. Det vil si at vi ikke kan si noe om at de som fikk tilbud om veiledning via eget telefonnummer, hadde en bedre etterlevelse enn de som fikk standard telefonnummer i SMS-en.

Effektene var mindre blant aksjeselskap

Figur 5 viser hvordan SMS påvirket innleveringen av skattemeldingen i utvalget aksjeselskap (AS). I referansegruppen var andelen som leverte skattemeldingen 33 prosent. I gruppen med telefonnummer 800 80 000 var andelen 40 prosent, mens i gruppen med eget telefonnummer var det 38 prosent som leverte. For bedrifter i gruppen uten kontaktinformasjon, var andelen som leverte skattemeldingen 36 prosent.

Dersom vi ser nærmere på effekten per gruppe som fikk SMS i figur 5, ser vi at SMS-en med 800 80 000-nummeret hadde en effekt på 7,3 prosentpoeng, og at denne effekten var signifikant på 1 prosent nivå. SMS-en med eget telefonnummer hadde en effekt på 5 prosentpoeng, og denne effekten var signifikant på 5 prosent nivå. I den siste gruppen, som fikk SMS uten kontaktinfo, var effekten på 2,7 prosentpoeng. Denne effekten var ikke statistisk signifikant.

Vi ser i figuren at det er 4 prosentpoeng forskjell mellom gruppen som fikk 800 80 000-nummeret, og de som ikke fikk kontaktinfo i SMS-en. Denne forskjellen viste seg å ikke være signifikant. Det er vanskelig å si noe om hvorfor effekten er lavere i gruppen til de som ikke fikk kontaktinfoen i SMS.

Samlet sett hadde SMS til dette utvalget en effekt på 5 prosentpoeng, noe som resulterte i 327 flere innleveringer. Men når vi sammenlikner effekten innad i hver behandlingsgruppe så finner vi ingen signifikant effekt hverken for AS og ENK utvalget. Allikevel finner vi noen interessante funn i gruppene uten telefonnummer og gruppene med eget telefonnummer. Blant de som mottok SMS uten telefonnummer, registrerte vi betydelig færre telefonhenvendelser til Skatteetaten sammenlignet med de andre gruppene, samtidig som disse gruppene hadde en tilsvarende andel innleverte skattemeldinger. Dette tiltaket kan dermed bli ansett som ressursbesparende, siden det førte til færre telefonhenvendelser i denne spesifikke gruppen.

Eget telefonnummer ga mer fornøyde brukere

Vi ville også se om de som fikk tilbud om spisset og raskere veiledning på telefon var mer tilfredse med brukeropplevelsen enn de andre behandlingsgruppene. Derfor sendte vi ut en spørreundersøkelse på SMS kort tid etter at brukerne hadde ringt inn til oss.

Bedriftene fikk rangere opplevelsen fra 1-6, hvor 1 indikerte svært misfornøyd og 6 svært fornøyd. Resultatene viste at av de 142 bedriftene som svarte, var det kun 2 prosent blant de som fikk eget telefonnummer som rapporterte at de var svært misfornøyde. Til sammenligning var det henholdsvis 27 prosent og 39 prosent som rapporterte svært misfornøyd i de andre gruppene. Mer enn 50 prosent av de som fikk eget telefonnummer var svært fornøyde med kundeservicen vår, mens det i de andre gruppene var henholdsvis 38 prosent og 39 prosent som var svært fornøyde. Disse funnene indikerer at vi klarte å skape en positiv brukeropplevelse for de som fikk et eget telefonnummer å ringe til.

Effektmåling 2023: SMS-påminnelser 1 uke før skjønnsfastsettelse

Ettersom SMS viste seg å være effektivt like før datoen for tvangsmulkt, ønsket vi året etter å undersøke om SMS-påminnelser også kunne påvirke bedrifter som stod i fare for å bli skjønnsfastsatt. Bedrifter som blir skjønnsfastsatt, er bedrifter som ikke har levert skattemeldingen og pådratt seg det maksimale tvangsmulktbeløpet. Vi var interessert i å teste om SMS kunne ha en positiv innvirkning på levering av skattemeldingen, når bedriften allerede hadde mottatt varsel om tvangsmulkt og varsel om skjønnsfastsettelse. Med andre ord var vi usikre på om det ville være noen effekt av å sende ut SMS-er til disse bedriftene, siden de allerede hadde mottatt flere påminnelser om nødvendigheten av å levere.

Utvalget bestod av 8 732 enkeltpersonforetak som ikke hadde levert skattemeldingen, og som hadde mottatt varsel om skjønnsfastsettelse i sin Altinn-innboks den 23. august 2023. For å utføre studien fordelte vi bedriftene tilfeldig inn i fire ulike grupper, der den første gruppen fungerte som referansegruppe og ikke mottok noen SMS.

I figur 6 ser vi de tre ulike tekstmeldingene. Hovedbudskapet var identisk i alle, men ordlyden hadde mindre variasjoner. Vi valgte triggerordet «PÅMINNELSE» for å fange oppmerksomheten til leseren og formidle behovet for handling. I tillegg eksperimenterte vi med den såkalte Hawthorne-effekten, ved å inkludere formuleringer som «Vi ser at du ikke har levert». Hawthorne-effekten har vist at dersom mennesker vet at de blir observert, så kan dette medføre at de endrer adferden sin [3].

Vi hadde også noen variasjoner i form av enklere språk og et element av tapsaversjon. Figur 5 viser at vi i gruppen enklere språk byttet ut ord som «fastsetting» og «inntekter og kostnader ved skjønn» med mer forståelige formuleringer. I gruppen tapsaversjon forsøkte vi også å henvise til at det er du selv som vet hva du har hatt av inntekter og kostnader, og at hvis du leverer nå, så unngår du at det blir fastsatt feil inntekt i skattemeldingen din.

Figur 6: Tekstmeldingene som ble sendt ut til bedriftene i 2023

SMS-ene hadde effekt på innlevering av skattemeldingen

Resultatene indikerer en betydelig positiv effekt av å sende ut SMS cirka 1 uke før bedriftene blir skjønnsfastsatt. I figur 7 fremgår det at i referansegruppen var det kun 4 prosent som leverte, mens i standardgruppen og gruppen med enklere språk var andelen som leverte henholdsvis 17 prosent og 18 prosent. I tapsaversjonsgruppen var andelen 14 prosent. Det er vanskelig å trekke klare konklusjoner om hvorfor vi så en lavere effekt i tapsaversjonsgruppen , men en mulig forklaring kan være at selve tekstmeldingen var lenger enn de andre meldingene. Alle tekstmeldingene viste en signifikant effekt på 1-prosentnivå.

Av de som mottok SMS, leverte 1 243 personer skattemeldingen. I referansegruppen var det kun 43 personer som leverte. Totalt sett resulterte bruken av SMS som tiltak i en samlet effekt på 12 prosentpoeng, som var statistisk signifikant.

Videre kan vi se i figur 8 at det var betydelig forskjell mellom referansegruppen og de som mottok SMS i antall innleveringer den 7. september, datoen da SMS-ene ble sendt ut. Den dagen leverte rundt 303 personer skattemeldingen blant gruppene som mottok SMS, mens i referansegruppen som ikke fikk SMS, var det kun 2 personer som leverte skattemeldingen.

SMS påminnelsene førte til at færre fikk tvangsmulkt og skjønnsfastsettelse

Oppsummert førte SMS-kampanjen vi gjennomførte i 2022 til at 779 flere bedrifter leverte skattemeldingen før datoen for tvangsmulkt. SMS-kampanjen i 2023 førte til at 1243 flere bedrifter leverte skattemeldingen før skjønnsfastsettelse. Samlet sett har SMS-kampanjene spart Skatteetaten for rundt 1,7 millioner kroner i saksbehandlingskostnader. Kostnadene til prosjektet var lave, da det koster lite å sende ut SMS. SMS-påminnelser er dermed et veldig effektivt virkemiddel for å få bedrifter til å levere skattemeldingen.

En klar kommunikasjon om viktige frister gjør det lettere for brukerne å gjøre rett. Studiene våre bekrefter at å sende ut SMS bidrar til å fange oppmerksomheten til brukeren. Selv om flere studier, som for eksempel Skaalbones og Langlo [4], Habbestad [5] og Hallsworth et al [6], viser at SMS har en god effekt, er det essensielt at denne kommunikasjonsmetoden benyttes i situasjoner der informasjonen er tidskritisk. Dette sikrer at SMS-er fra Skatteetaten er assosiert med viktig oppfølging. Dersom brukerne blir utsatt for mange tekstmeldinger over tid, kan det svekke effekten av virkemiddelet.

[1] Kahneman, D., & Tversky, A. (1977). Prospect Theory. An Analysis of Decision Making Under Risk.

[2] Braut, Geir Sverre, Frøslie, Kathrine Frey, statistisk signifikant i Store norske leksikon på snl.no. Hentet 19. januar 2024. Tilgjengelig: https://snl.no/statistisk_signifikant

[3] McCarney R, Warner J, Iliffe S, van Haselen R, Griffin M, Fisher P (2007). "The Hawthorne Effect: a randomised, controlled trial.

[4] Skaalbones, A, Langlo, M. (2023) Veiledning om merverdiavgift hadde liten effekt på kjøreskoler. Tilgjengelig fra https://www.skatteetaten.no/om-skatteetaten/analyse-og-rapporter/analysenytt/fa-kjoreskoler-rapporterer-til-tross-for-veiledningstiltak/

[5] Habbestad, A. Purring frå ringerobot og SMS-robot får fleire næringsdrivande til å levere skattemeldinga (2023). Tilgjengelig fra https://www.skatteetaten.no/om-skatteetaten/analyse-og-rapporter/analysenytt/purring-fra-ringerobot-og-sms-robot-far-fleire-naringsdrivande-til-a-levere-skattemeldinga/

[6] Service, O, Hallsworth M, Haplern D, Algate F, Gallagher R, Nguyen S et al (2014) Four simple ways to apply behavioural insights. The Behavioural Insights Team. Tilgjengelig fra https://www.bi.team/publications/east-four-simple-ways-to-apply-behavioural-insights/

Mer fra Analysenytt

Denne artikkelen er en del av Skatteetatens analysenytt. Dette er et digitalt fagtidsskrift som analyseteamet i Skatteetaten står bak. Artiklene presenterer kunnskap fra aktuelle analyser som Skatteetaten gjennomfører.

Se andre analyser fra Skatteetaten: