Fusjon

Både nåværende og ny eier må sørge for at opplysningene om arbeidsforholdene blir knyttet til rett underenhet.

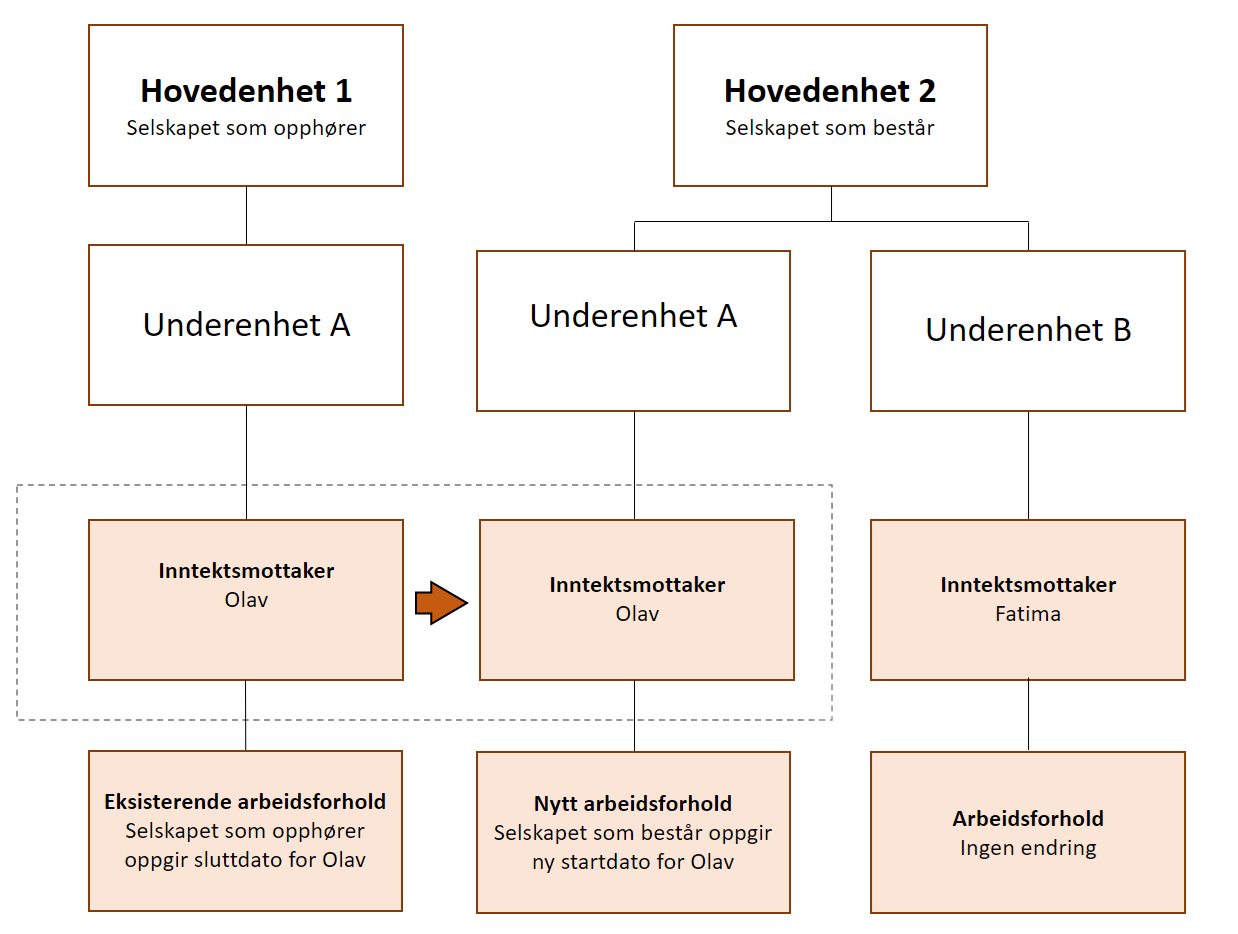

Fusjon er når to eller flere hovedenheter slår seg sammen til ett selskap. Ett selskap (overtagende hovedenhet) tar over underenheten til ett eller flere selskaper (overdragende hovedenhet).

Hva du må gjøre

Ved fusjon må:

- Overdragende hovedenhet oppgi sluttdato og årsak til sluttdato på arbeidsforholdene

- Overtagende hovedenhet oppgir startdato på de nye arbeidsforholdene

Overdragende hovedenhet skal fortsette å rapportere arbeidsforhold og inntekt frem til fusjonering er registrert gjennomført i Brønnøysundregistrene. Fusjonen anses som gjennomført på det tidspunktet den er registrert gjennomført i Brønnøysundregistrene (se saksbehandlingstid Når blir saken min behandlet? - Brønnøysundregistrene).

Overdragende hovedenhet oppgir sluttdato på arbeidsforholdene

Som overdragende hovedenhet må du oppgi sluttdato på alle arbeidsforhold. I tillegg må du oppgi årsak til sluttdato som ved fusjon er endring i organisasjonsstruktur eller byttet jobb internt.

Eksempel

Overdragende selskap, hovedenhet 1, skal avslutte alle arbeidsforhold fordi de har blitt fusjonert inn i hovedenhet 2. Hovedenhet 2 overtar hovedenhet 1 fra 1. juni.

| A-melding for mai | |

| Hovedenhet | 1 |

| Underenhet | A |

| Inntektsmottaker | Olav |

| Startdato på arbeidsforholdet | 1. januar |

| Sluttdato på arbeidsforholdet | 31. mai |

| Årsak til sluttdato | endring i organisasjonsstruktur eller byttet jobb internt |

I tillegg oppgir de andre obligatoriske opplysninger.

Overtagende hovedenhet oppgir startdato på de nye arbeidsforholdene

Som overtagende hovedenhet må du oppgi arbeidsforhold på alle ansatte som du overtar arbeidsgiveransvaret for. For utdypende informasjon om hvilke opplysninger du skal oppgi, se de ulike typene arbeidsforhold.

Merk!

Ny startdato på arbeidsforholdet må være dagen etter sluttdato for at det skal bli riktige opplysninger i Aa-registeret i NAV. F.eks. sluttdato 31.mai og startdato 1. juni.

Eksempel

Overtagende selskap, hovedenhet 2, skal oppgi alle arbeidsforhold fra den datoen de overtar arbeidsgiveransvaret for de ansatte hos hovedenhet 1.

| A-melding for juni | |

| Hovedenhet | 2 |

| Underenhet | A |

| Inntektsmottaker | Olav |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg oppgir de andre obligatoriske opplysninger.