Oppkjøp, eierskifte eller overdragelse av virksomhet

Både nåværende og ny eier må sørge for at opplysningene om arbeidsforholdene blir knyttet til rett virksomhet.

Oppkjøp, eierskifte eller overdragelse av virksomhet betyr at hele eller deler av virksomheten selges/overdras fra nåværende eier til ny eier.

Hva du må gjøre

Ved oppkjøp, eierskifte eller overdragelse av virksomhet må:

- Nåværende eier oppgi sluttdato og årsak til sluttdato på arbeidsforholdene

- Ny eier oppgi startdato på arbeidsforholdene

Nåværende eier oppgir sluttdato og årsak til sluttdato på arbeidsforholdene

Som nåværende eier av virksomheten må du oppgi sluttdato og årsak til sluttdato på alle arbeidsforholdene for de ansatte.

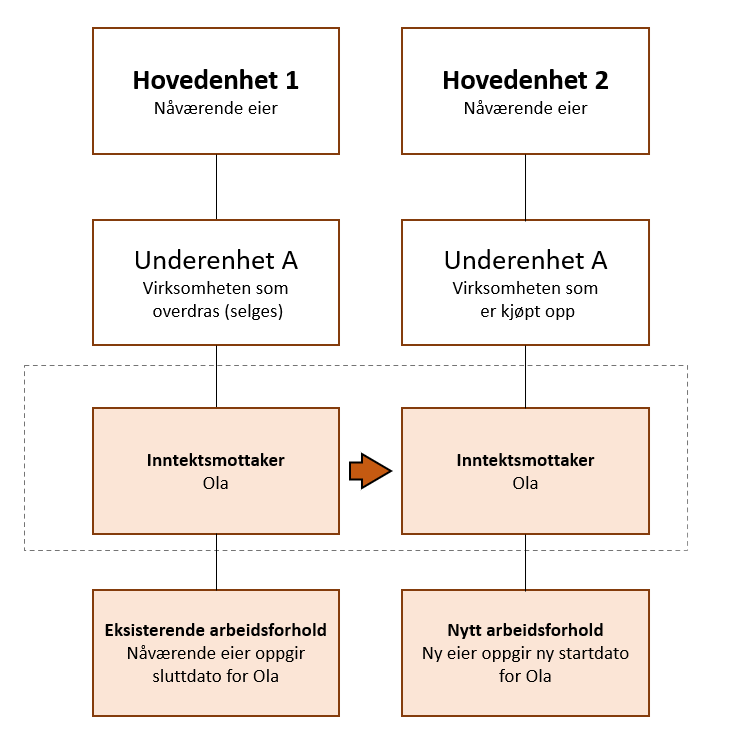

Eksempel

Nåværende hovedenhet 1 skal avslutte alle arbeidsforhold fordi virksomheten har blitt kjøpt av hovedenhet 2. Hovedenhet 2 overtar fra 1.juni.

| A-melding for mai | |

| Hovedenhet | 1 |

| Underenhet | A |

| Inntektsmottaker | Ola |

| Startdato på arbeidsforholdet | 1. januar |

| Sluttdato på arbeidsforholdet | 31. mai |

| Årsak til sluttdato |

Endring i organisasjonsstruktur eller byttet jobb internt |

I tillegg oppgir de andre obligatoriske opplysninger.

Ny eier oppgir startdato på de nye arbeidsforholdene

Som ny eier av virksomheten må du oppgi alle arbeidsforholdene på de ansatte som du overtar arbeidsgiveransvaret for på ny hovedenhet. For utdypende informasjon om hvilke opplysninger du skal oppgi, se de ulike typene arbeidsforhold.

Merk!

Ny startdato på arbeidsforholdet skal være dagen etter sluttdato, for at det skal bli riktige opplysninger i Aa-registeret i NAV. For eksempel sluttdato 31.desember og startdato 1. januar.

Eksempel - Virksomhetsoverdragelse, hele virksomheten

Ny eier hovedenhet 2 skal oppgi alle arbeidsforhold fra den datoen han overtar arbeidsgiveransvar fordi de har kjøpt opp hovedenhet 1. Hovedenhet 2 overtar fra 1.juni.

| A-melding for juni | |

| Hovedenhet | 2 |

| Underenhet | A |

| Inntektsmottaker | Ola |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg oppgir de andre obligatoriske opplysninger.

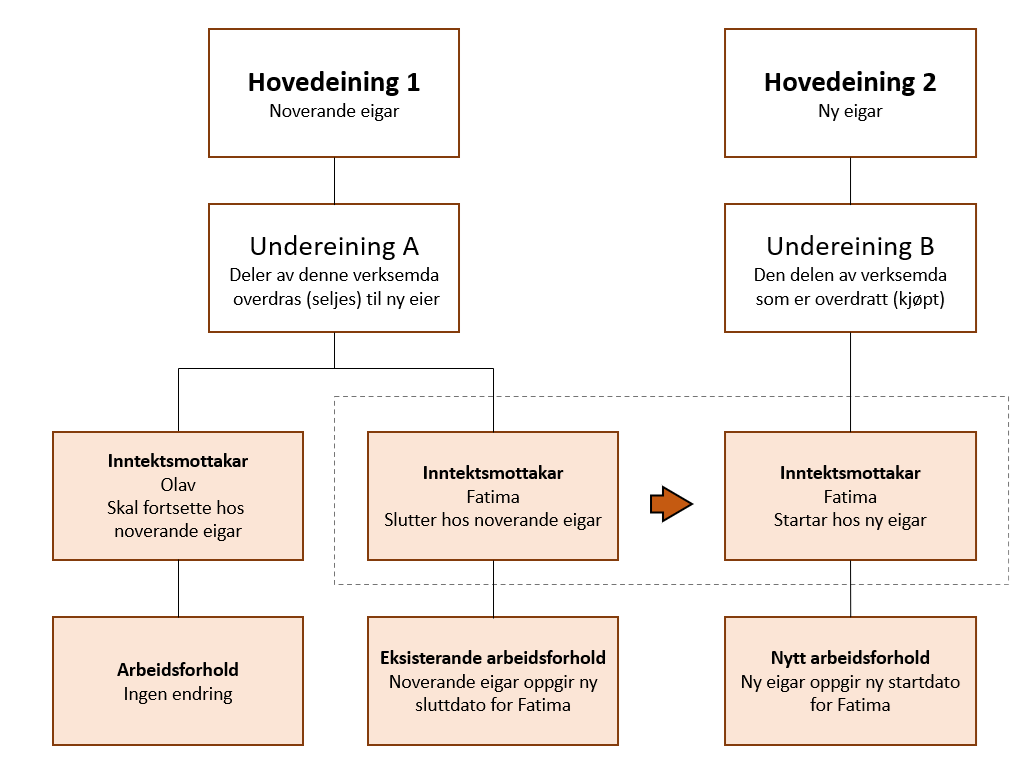

Eksempel - virksomhetsoverdragelse, deler av virksomheten

Ny eier, hovedenhet 2, skal oppgi alle arbeidsforhold fra den datoen han overtar arbeidsgiveransvar fordi de har kjøpt opp hovedenhet 1. Hovedenhet 2 overtar fra 1.juni.

| A-melding for juni | |

| Hovedenhet | 2 |

| Underenhet | B |

| Inntektsmottaker | Fatima |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg oppgir de andre obligatoriske opplysninger.

Når det opprettes en hovedenhet som senere skal overta en eller flere virksomheter

Hvis det blir opprettet en hovedenhet som senere skal overta en eller flere virksomheter, får ikke den nyopprettede hovedenheten tildelt underenhet. Hvis det jobber personer i nyopprettet hovedenhet som mottar lønn eller ytelser må du oppgi arbeidsforholdstype Pensjon eller andre ytelser eller ikke oppgi arbeidsforhold i det hele tatt. Først når hovedenheten har overtatt virksomhetene oppgir du riktig arbeidsforholdstype, for eksempel endres til ordinært, maritimt eller frilanser.

Eksempel – fremtidig virksomhetsoverdragelse

Hovedenhet 1 driver i sportsbransjen og har 2 butikker i forskjellige byer. Eier av butikkene har blitt syk og ønsker å selge begge butikkene. Han kommer i kontakt med Per som vurderer om han skal kjøpe butikkene.

Per oppretter en hovedenhet (hovedenhet 2) i februar og han jobber med betingelsene for overdragelse av de 2 butikkene de neste to månedene. 1. april overtar han butikkene og han begynner å jobbe i den ene butikken (underenhet A)

| A-melding for februar og mars | |

| Hovedenhet | 2 |

| Underenhet | |

| Inntektsmottaker | Per |

| Type arbeidsforhold | Pensjon og ytelser uten arbeidsforhold |

I tillegg oppgir de andre obligatoriske opplysninger.

| A-melding for april | |

| Hovedenhet | 2 |

| Underenhet | A |

| Inntektsmottaker | Per |

| Type arbeidsforhold | Ordinært |

| Startdato på arbeidsforholdet | 1. februar |

| Sluttdato på arbeidsforholdet | |

I tillegg oppgir de andre obligatoriske opplysninger