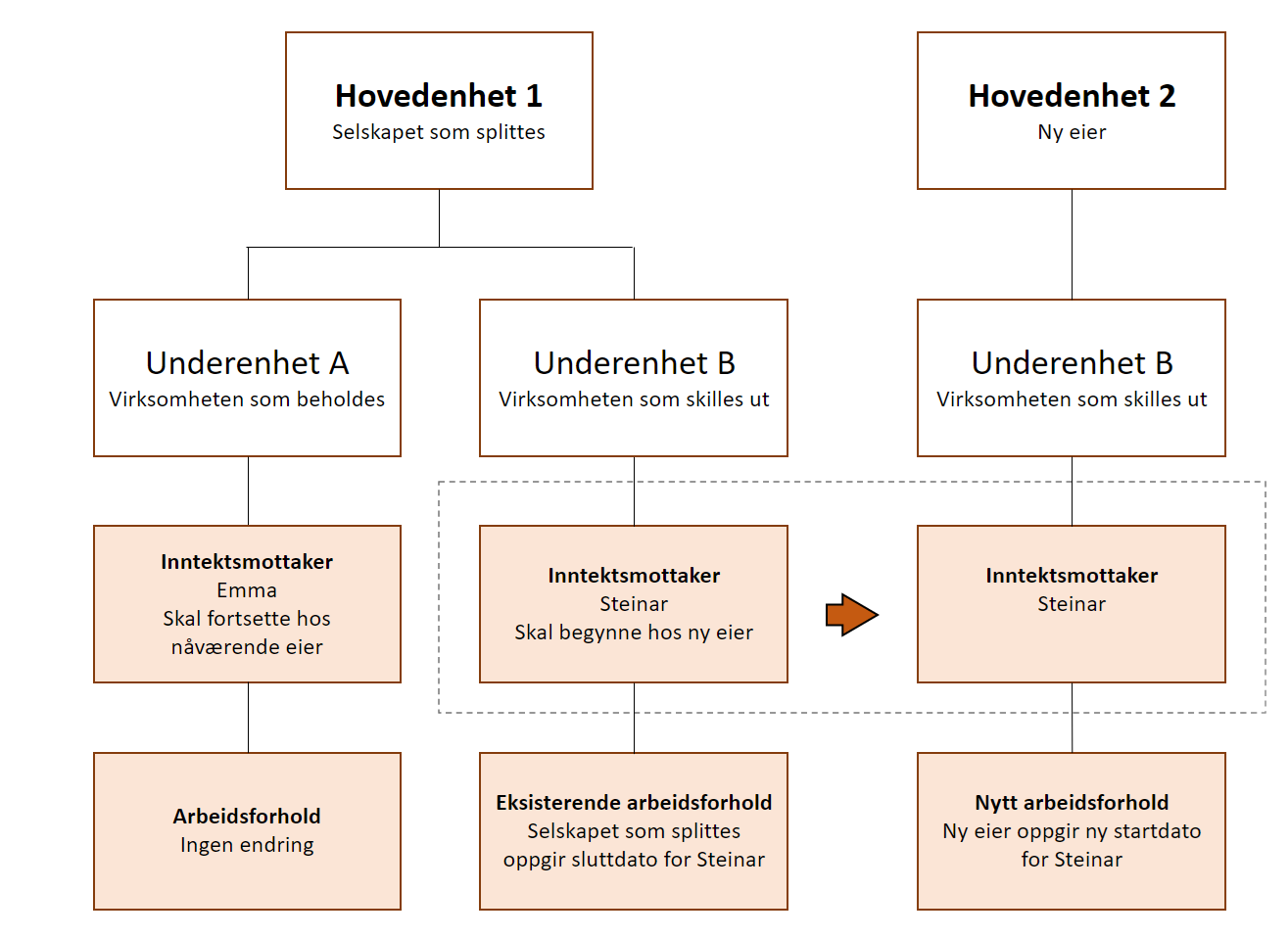

Fisjon

Både nåværende og ny eier må sørge for at opplysningene om arbeidsforholdene blir knyttet til rett virksomhet.

Fisjon er når en hovedenhet splittes opp i to eller flere hovedenheter. Det mest vanlige er at den ene hovedenheten består og beholder deler av virksomheten, mens det opprettes en eller flere nye hovedenheter som overtar resten av virksomheten.

Hva du må gjøre

Ved fisjon må:

- Nåværende eier oppgi sluttdato og årsak til sluttdato på arbeidsforholdene

- Ny eier oppgi startdato på nye (overførte) arbeidsforhold

Nåværende eier oppgir sluttdato på arbeidsforholdene

Som nåværende eier må du oppgi sluttdato på alle arbeidsforhold i underenheter som overdras til ny hovedenhet. I tillegg må du oppgi årsak til sluttdato som ved fisjon er endring i organisasjonsstruktur eller byttet jobb internt.

Arbeidsforhold som skal videreføres i nåværende hovedenhet skal du ikke sluttmelde.

Eksempel

Nåværende hovedenhet 1 og skal avslutte alle arbeidsforhold i underenhet B. Hovedenhet 2 blir ny eier av underenhet B fra 1.juni.

| A-melding for mai | |

| Hovedenhet | 1 |

| Underenhet | B |

| Inntektsmottaker | Steinar |

| Startdato på arbeidsforholdet | 1. januar |

| Sluttdato på arbeidsforholdet | 31. mai |

| Årsak til sluttdato | endring i organisasjonsstruktur eller byttet jobb internt |

I tillegg oppgir de andre obligatoriske opplysninger.

Ny eier oppgir startdato på nye (overførte) arbeidsforhold

Som ny eier av utfisjonert underenhet, må du melde arbeidsforhold på alle ansatte/arbeidsforhold som du har arbeidsgiveransvaret for. Arbeidsforhold som ikke endrer hovedenhet eller underenhet oppgir du som før. For utdypende informasjon om hvilke opplysninger du skal oppgi, se de ulike typene arbeidsforhold.

Merk!

Ny startdato på arbeidsforholdet må være dagen etter sluttdato for at det skal bli riktig opplysninger i Arbeidsgiver- og arbeidstakerregisteret i NAV. F.eks. sluttdato 31.desember og startdato 1. januar.

Eksempel

Ny hovedenhet 2 skal oppgi alle arbeidsforhold fra den datoen de overtar arbeidsgiveransvaret for de ansatte i underenhet B. Hovedenhet 2 blir ny eier av underenhet B fra 1. juni.

| A-melding for juni | |

| Hovedenhet | 2 |

| Underenhet | B |

| Inntektsmottaker | Steinar |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg oppgir de andre obligatoriske opplysninger.