Fisjon

Både den noverande og den nye eigaren må syte for at opplysningane om arbeidsforholda blir knytte til rett verksemd.

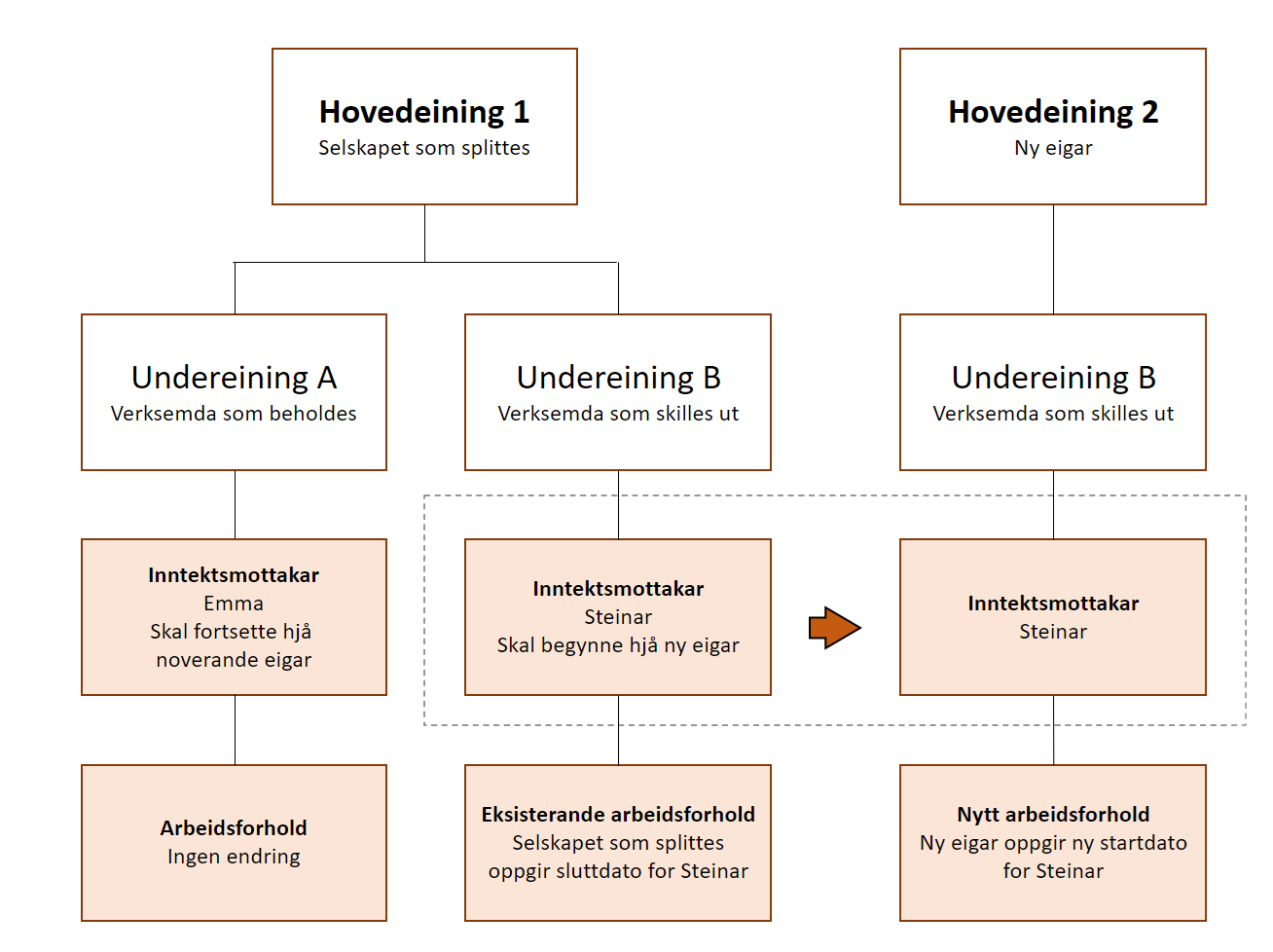

Fisjon er når ei hovedeining blir splitta opp i to eller fleire hovedeiningar. Det mest vanlege er at den eine hovedeininga består og beheld delar av verksemda, medan det blir oppretta eitt eller fleire nye hovedeiningar som tek over resten av verksemda.

Kva du må gjøre

Ved fisjon må:

- Den noverande eigaren oppgi sluttdato og årsak til sluttdato på arbeidsforholda

- Den nye eigaren oppgi startdato på nye (overførte) arbeidsforhold

Den noverande eigaren oppgir sluttdato på arbeidsforholda

Som noverande eigar må du oppgi sluttdato på alle arbeidsforhold i undereiningar som blir overdregne til eit nytt hovedeining. Du må óg oppgi årsak til sluttdato som ved fisjon er endring i organisasjonsstruktur eller internt jobbyte.

Arbeidsforhold som skal førast vidare i det noverande hovedeining skal du ikkje sluttmelde.

Døme

Noverande hovedeining 1 skal avslutte alle arbeidsforhold i undereining B. Hovedeining 2 blir ny eigar av undereining B frå 1. juni.

| A-melding for mai | |

| Hovedeining | 1 |

| Undereining | B |

| Inntektsmottakar | Steinar |

| Startdato på arbeidsforholdet | 1. januar |

| Sluttdato på arbeidsforholdet | 31. mai |

| Årsak til sluttdato | endring i organisasjonsstruktur eller internt jobbyte |

I tillegg fører dei opp andre obligatoriske opplysningar

Den nye eigaren oppgir startdato på nye (overførte) arbeidsforhold

Som ny eigar av ei utfisjonert undereining, må du melde arbeidsforhold på alle tilsette/arbeidsforhold som du har arbeidsgivaransvaret for. Arbeidsforhold som ikkje endrar hovedeining eller undereining oppgir du som før.

Ønskjer du meir informasjon om kva for opplysningar du skal oppgi, kan du sjå dei ulike typane arbeidsforhold.

Merk!

Den nye startdatoen på arbeidsforholdet må vere dagen etter sluttdato for at det skal bli riktige opplysningar i Arbeidsgivar- og arbeidstakarregisteret i NAV. Til dømes sluttdato 31. desember og startdato 1. januar.

Døme

Ny hovedeining 2 skal oppgi alle arbeidsforhold frå den datoen dei tek over arbeidsgivaransvaret for dei tilsette i undereining B. Hovedeining 2 blir ny eigar av undereining B frå 1. juni.

| A-melding for juni | |

| Hovedeining | 2 |

| Undereining | B |

| Inntektsmottakar | Steinar |

| Startdato på arbeidsforhold | 1. juni |

| Sluttdato på arbeidsforhold |

I tillegg fører dei opp andre obligatoriske opplysningar.