Oppkjøp, eigarskifte eller overdraginga av verksemd

Både den noverande og den nye eigaren må syte for at opplysningane om arbeidsforholda blir knytte til rett verksemd.

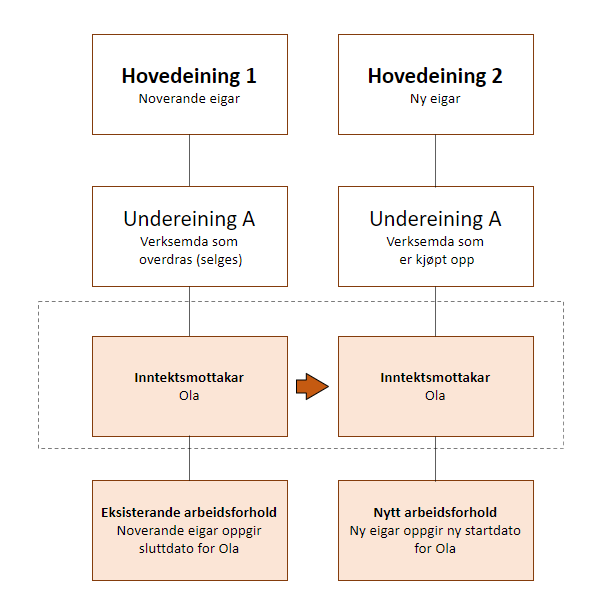

Oppkjøp, eigarskifte eller overdraginga av verksemd vil seie at heile eller delar av verksemda blir selt/overdrege frå den noverande eigaren til den nye eigaren.

Kva du må gjøre

Ved oppkjøp, eigarskifte eller overdraginga av verksemd må:

- Noverande eigar oppgi sluttdato og årsak til sluttdato på arbeidsforholda

- Ny eigar oppgi startdato på dei nye arbeidsforholda

Den noverande eigaren oppgir sluttdato og årsak til sluttdato på arbeidsforholda

Som noverande eigar av verksemda må du føre opp sluttdato og årsak til sluttdato på alle arbeidsforholda for dei tilsette. Sjå òg utdjupande informasjon om sluttdato.

Døme

Noverande hovedeining 1 skal avslutte alle arbeidsforhold fordi verksemda har blitt kjøpt av hovedeining 2. Hovedeining 2 tek over frå 1.juni.

| A-melding for mai | |

| Hovedeining | 1 |

| Undereining | A |

| Inntektsmottakar | Ola |

| Startdato på arbeidsforholdet | 1. januar |

| Sluttdato på arbeidsforholdet | 31. mai |

| Årsak til sluttdato | endring i organisasjonsstruktur eller internt jobbyte |

I tillegg fører dei opp andre obligatoriske opplysningar.

Den nye eigaren oppgir startdato på dei nye arbeidsforholda

Som ny eigar av verksemda må du oppgi alle arbeidsforholda på dei tilsette som du tek over arbeidsgivaransvaret for på ny hovedeining. Ønskjer du meir informasjon om kva for opplysningar du skal oppgi, kan du sjå dei ulike typane arbeidsforhold.

Merk!

Den nye startdatoen på arbeidsforholdet skal vere dagen etter sluttdato, for at det skal bli riktige opplysningar i Aa-registeret i NAV. Til dømes sluttdato 31. desember og startdato 1. januar.

Døme – overdraging av verksemd, heile verksemda

Ny eigar, hovedeining 2, skal oppgi alle arbeidsforhold frå den datoen han tek over arbeidsgivaransvaret fordi dei har kjøpt opp hovedeining 1. Hovedeining 2 tek over frå 1.juni.

| A-melding for juni | |

| Hovedeining | 2 |

| Undereining | A |

| Inntektsmottakar | Ola |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg oppgir de andre obligatoriske opplysninger.

Døme – overdraging av verksemd, delar av verksemda

Ny eigar, hovedeining 2, skal oppgi alle arbeidsforhold frå den datoen han tek over arbeidsgivaransvaret fordi dei har kjøpt opp hovedeining 1. Opplysningspliktig 2 tek over frå 1.juni.

| A-melding for juni | |

| Hovedeining | 2 |

| Undereining | B |

| Inntektsmottakar | Fatima |

| Startdato på arbeidsforholdet | 1. juni |

| Sluttdato på arbeidsforholdet |

I tillegg fører dei opp andre obligatoriske opplysningar.

Når det blir oppretta ei hovudeining som seinare skal overta ei eller fleire undereiningar

Dersom det blir oppretta ei hovudeining som seinare skal overta ei eller fleire undereiningar, får ikkje den nyoppretta hovudeininga tildelt undereiningane. Dersom det arbeider personar i ei nyoppretta hovudeining som får lønn eller ytingar, må du oppgi arbeidsforholdstype Pensjon eller andre ytingar eller ikkje oppgi arbeidsforhold i det heile teke. Først når hovudeininga har overteke undereininga, oppgir du rett arbeidsforholdstype, til dømes endrar til ordinær, maritim eller frilansar.

Døme – framtidig verksemdsoverdraging

Hovedeining 1 driv i sportsbransjen og har 2 butikkar i ulike byar. Eigaren av butikkane har blitt sjuk og ønskjer å selje begge butikkane. Han kjem i kontakt med Per, som vurderer om han skal kjøpe butikkane.

Per opprettar ei hovudeining, hovedeining 2, i februar, og han arbeider med vilkåra for overdraging av dei 2 butikkane dei neste to månadene. 1. april overtek han butikkane, og han byrjar å arbeide i den eine butikken (undereining A).

| A-melding for februar og mars | |

| Hovedeining | 2 |

| Undereining | |

| Inntektsmottakar | Per |

| Type arbeidsforhold | Pensjon og ytingar utan arbeidsforhold |

I tillegg fører dei opp andre obligatoriske opplysningar.

| A-melding for april | |

| Hovedeining | 2 |

| Undereining | A |

| Inntektsmottakar | Per |

| Type arbeidsforhold | Ordinært |

| Startdato for arbeidsforholdet | 1. februar |

| Sluttdato for arbeidsforholdet | |

I tillegg fører dei opp andre obligatoriske opplysningar.